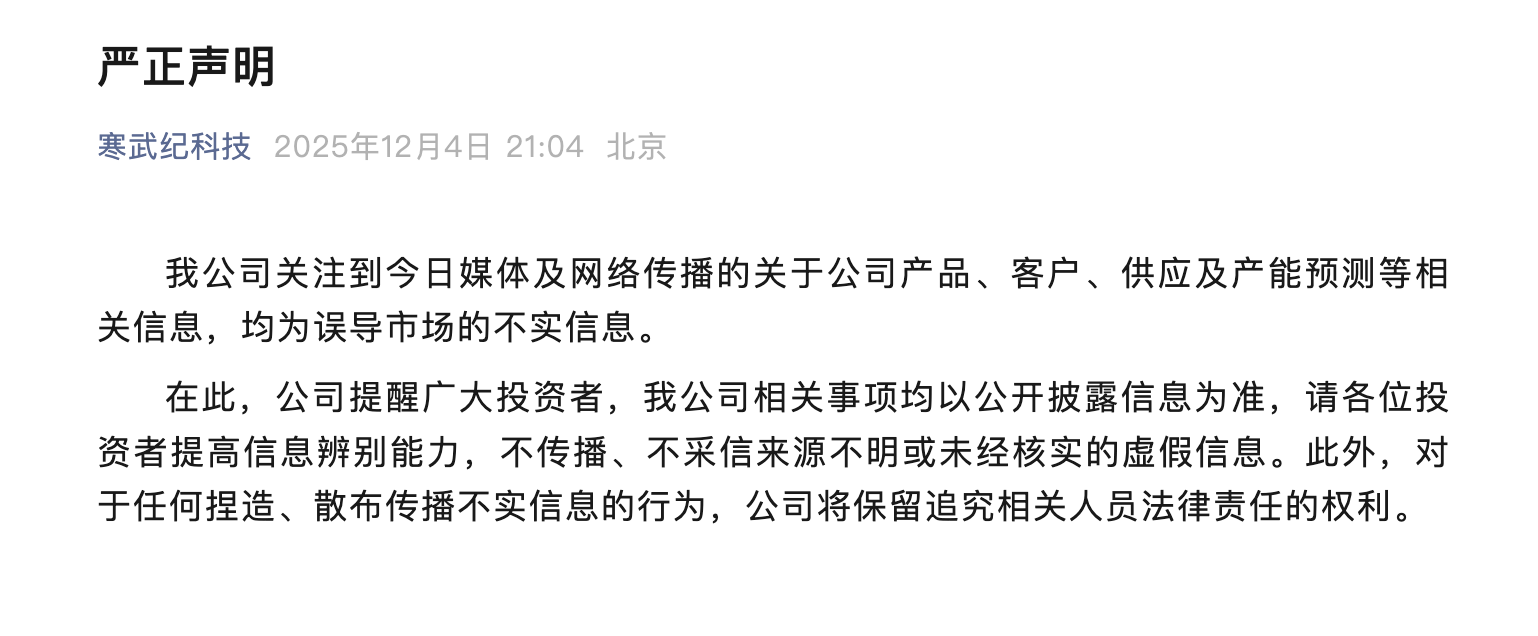

1.寒武纪科技严正声明

2.看好成熟制程需求回温,世界先进Q1产能利用率拼80%以上

3.恩智浦汽车芯片销售增长4.8%,达到18.8亿美元

4.存储器出现杂音!DRAM现货价近半年首见走弱 问题在“成本红线”

5.壹石通:人工合成高纯石英砂2026年有望实现光伏领域小批量出货

6.宁波精达:已成立新质事业部,看好机器人、液冷等新兴产业布局

1.寒武纪科技严正声明

我公司关注到今日网络传播的关于公司近期组织小范围交流等信息为不实信息,公司近期从未组织任何小范围交流,没有出具过任何年度、季度营业收入指引数据,相关信息请以公司公开披露的信息为准。公司目前研发进展顺利,经营稳步推进。

在此,公司提醒广大投资者,我公司相关事项均以公开披露信息为准,请各位投资者提高信息辨别能力,不传播、不采信来源不明或未经核实的虚假信息。此外,对于任何捏造、散布传播不实信息的行为,公司将保留追究相关人员法律责任的权利。(来源: 寒武纪科技)

2.看好成熟制程需求回温,世界先进Q1产能利用率拼80%以上

晶圆代工厂世界先进3日法说会中释出最新营运展望,总经理方济时表示,随着客户于年底库存调整告一段落,加上电源管理、服务器相关应用需求持续回温,公司预期2026年第一季产能利用率可回升至80%至85%,成熟制程需求维持稳健,全年资本支出亦将维持去年约600至700亿元左右高档水平,显示公司对中长期营运动能仍持审慎乐观看法。

回顾2025年第四季表现,世界先进单季合并营收为新台币125.94亿元,季增约2%,主要受惠产品平均销售单价上扬及汇率有利因素,部分抵销8英寸晶圆出货量季减约7%的影响。第四季毛利率达 27.5%,较前一季小幅提升0.7个百分点,不过仍受到产能利用率下滑、地震造成一次性损失及生产成本偏高等因素牵制。单季归属母公司税后净利为17.48亿元,每股税后盈余0.93元,较去年同期略为下滑。

若以全年来看,世界先进2025年合并营收达485.91亿元,年增10.3%,主要来自8英寸晶圆出货量年增约15%,即便部分受到新台币升值及平均售价下滑影响,整体营收仍维持双位数成长。全年毛利率约28%,较2024年提升约1个百分点,反映产能利用率自63%回升至74%及产品组合改善。

展望2026年第一季,世界先进表示,在假设新台币兑美元汇率约31.3元下,预估8英寸晶圆出货量将季增约1%至3%,但产品平均销售单价可能季减3%至5%,毛利率则预期介于28%至30%之间。随着年底库存调整逐步结束,目前公司订单能见度约为三个月,显示短期需求动能趋于稳定。(来源: 工商时报)

3.恩智浦汽车芯片销售增长4.8%,达到18.8亿美元

芯片制造商恩智浦公布,上季度汽车市场增长速度略低于预期,该公司正努力实现复苏。

2月3日,恩智浦在一份声明中表示,2025年第四季度汽车业务收入增长4.8%,达到18.8亿美元。数据显示,分析师此前平均预期为18.9亿美元,部分分析师的预测甚至高达19.7亿美元。

尽管恩智浦此前公布的销售预测总体乐观,但市场对其复苏步伐的担忧却被掩盖。恩智浦表示,预计今年第一季度营收将在30.5亿美元至32.5亿美元之间。该区间的中值将高于分析师平均预期的30.9亿美元。

恩智浦主要为汽车行业供应芯片,该行业贡献了公司一半以上的收入。其处理器采用成熟技术,为驾驶安全、车辆互联和信息娱乐系统等功能提供支持。

该公司与同行意法半导体和德州仪器都受到了疫情后芯片供应过剩的影响。汽车和消费电子客户为了应对疫情期间的芯片短缺而囤积芯片,如今正缓慢消化供应过剩的问题。美国总统特朗普的关税威胁进一步延缓了复苏进程。

恩智浦去年表示,供应过剩的局面可能终于即将结束,并指出其汽车业务正在“大幅”加速增长。2025年10月上任的首席执行官拉Rafael Sotomayor表示,他看到了“周期性复苏的迹象”。

恩智浦公布的2025年第四季度总收入为33.4亿美元,与预期相符,当季调整后营业利润率为34.6%,低于此前预期的34.7%。

4.存储器出现杂音!DRAM现货价近半年首见走弱 问题在“成本红线”

美银最新报告显示,在历经 4 至 5 个月连续上涨后,DRAM 现货价格上周出现走弱,为 2025 年 9 月以来首次回档,为火热的存储器行情投下一道杂音。美银分析指出,目前仍不宜将此解读为产业反转或「硬着陆」的早期讯号,但短期价格波动已开始反映终端成本。

美银指出,随着 DRAM 现货价格持续攀升,多家原始设备制造商(OEM)已反映,存储器成本在低阶个人计算机、智能型手机与平板计算机中的占比,已高于合理水平。一般情况下,DRAM 成本占终端产品售价比例应低于 10%,但以目前现货价格计算,部分产品已难以吸收相关成本。

不过,从合约市场来看,美银认为现货与合约价格仍存在明显落差。第一线 OEM 取得的 DRAM 合约价格,仍大致落在每 GB 10 至 20 美元区间,远低于现货市场水平,显示现货价格后续可能朝合约价格回归。部分模块厂亦指出,若 DDR4 或 DDR5 价格回落至 20 至 30 美元区间,不论容量或规格,市场仍具备明显追加采购动能。

短期杂音之外,美银同步上修对存储器产业的中期展望。根据 1 月 31 日发布的最新模型更新,美银将 2026 年 DRAM 与 NAND 平均销售价格(ASP)预期上调 20% 以上,并小幅提高储存位元出货量成长假设,同时上修资本支出预估,主要反映高频宽存储器(HBM)扩产,以及晶圆厂土木工程与电力等基础建设投资增加。

美银指出,HBM 市场规模持续扩大,一方面来自美国大型科技企业对 AI 与高效能运算的需求持续走强,另一方面则与 三星 HBM4 产品量产进度顺利有关。整体来看,AI 服务器需求仍是支撑存储器价格与产值的重要结构性力量。

在供需结构上,尽管部分 OEM 因成本压力调降终端产品产量,但美银认为,AI 服务器需求稳健成长,使相关影响对整体储存需求相对有限。美银仍看好存储器产业具备多年成长周期,但预期 2026 年第二季至下半年 ASP 将趋于稳定,2027 年可能出现低于 10% 的价格回档。

以产值推估,美银预期,在 ASP 上涨 50% 至 60% 的支撑下,全球 DRAM 与 NAND 销售额可望大幅成长。DRAM 销售额将由 2025 年的 1,340 亿美元,成长至 2026 年的 2,620 亿美元,年增率约 95%;NAND 销售额则将由 810 亿美元增至 1,470 亿美元,年增幅约 82%。

值得注意的是,NAND 现货市场供给仍偏紧。美银指出,受 2025 年上半年减产的滞后效应影响,NAND 现货供应持续吃紧,本周 1Tb 与 512Gb 规格现货价格再度上涨,涨幅约 5% 至 6%。

从厂商别来看,美银采自下而上的分析方法,依据主要存储器大厂的历史表现与长期规划推估,认为 SK 海力士 在 HBM 领域的主导地位,于 2026 至 2027 年仍可望延续,并成为推升 DRAM 销售额的核心动能;同时假设三星在 HBM 市场(以销售额计)市占率约为 20%。

美银认为,尽管短期现货价格回档已释出杂音,但在 AI 驱动需求与 HBM 扩产支撑下,存储器产业中期基本面仍偏正向,后续关键仍在于价格修正幅度与终端需求消化速度。(来源: 钜亨网)

5.壹石通:人工合成高纯石英砂2026年有望实现光伏领域小批量出货

近日,壹石通在接受机构调研时表示,公司人工合成高纯石英砂的相关技术指标和性能优化已完成,正在推进下游制品验证,并已对接大型单晶厂开展应用端测试,以加快市场导入,但通过验证的具体时点不可控。该产品预计将在光伏用坩埚内层砂领域率先应用,有望在2026年实现小批量出货,而在半导体领域的应用验证周期则更长。

调研记录表显示,该产品规划年产能达2万吨,可摆脱对稀缺优质矿石资源的依赖,产品纯度突破4N8级别、平均可达5N以上,能有效满足光伏石英坩埚内层砂、半导体石英制品的原料需求,此前已在2025年完成小批量试产,当前下游验证与测试工作正有序推进。

2025年壹石通受益于新能源汽车及储能市场需求增长,锂电池涂覆材料等主产品销量显著提升,营业收入同比增长22.89%-26.86%。同时,公司同步推进固体氧化物电池(SOC)等新兴业务,其SOC系统首个示范工程项目已进入调试优化阶段,有望在2026年第二季度逐步投入运行,多业务布局为长期发展奠定基础。

尽管短期受研发支出增加、股权激励股份支付费用等因素影响,公司2025年净利润出现亏损,但长期来看,人工合成高纯石英砂、SOC等产品的产业化落地,叠加小粒径勃姆石等产品结构优化与降本增效措施推进,将助力公司培育新增长极,进一步提升市场竞争力与盈利水平。

6.宁波精达:已成立新质事业部,看好机器人、液冷等新兴产业布局

近日,宁波精达在接受机构调研时表示,公司内部近期已有成立新质事业部,看好对机器人、液冷等新兴产业布局,布局研发机器人丝杠设备、空心杯等,工艺上将结合冲压成形、MIM、3D 打印技术等,也会结合资本手段采用并购工具可能。

宁波精达此次成立新质事业部,是在巩固现有换热、新能源装备业务优势基础上,对新兴高增长赛道的精准卡位,旨在开辟第三增长曲线,进一步提升公司在高端装备制造领域的综合竞争力。

公司在成形技术领域积累深厚,其冲压成形工艺成熟度高,MIM技术可实现复杂零部件的精密制造,3D打印技术则能满足个性化、快速迭代的研发需求,三者结合为机器人丝杠、空心杯等核心零部件的研发提供了坚实基础。

同时,公司此前收购的无锡微研在精密模具领域具备国际竞争力,已进入北美维谛供应链,其技术资源可与新质事业部形成协同,助力机器人与液冷产品的研发与市场拓展。

宁波精达表示,后续公司不仅会加大研发投入,与客户联合成立研发创新小组攻克技术难题,还将在控股股东通商控股的支持下,积极探索并购机会,整合优质资源,推动机器人与液冷业务快速落地,实现公司业务结构的优化升级。