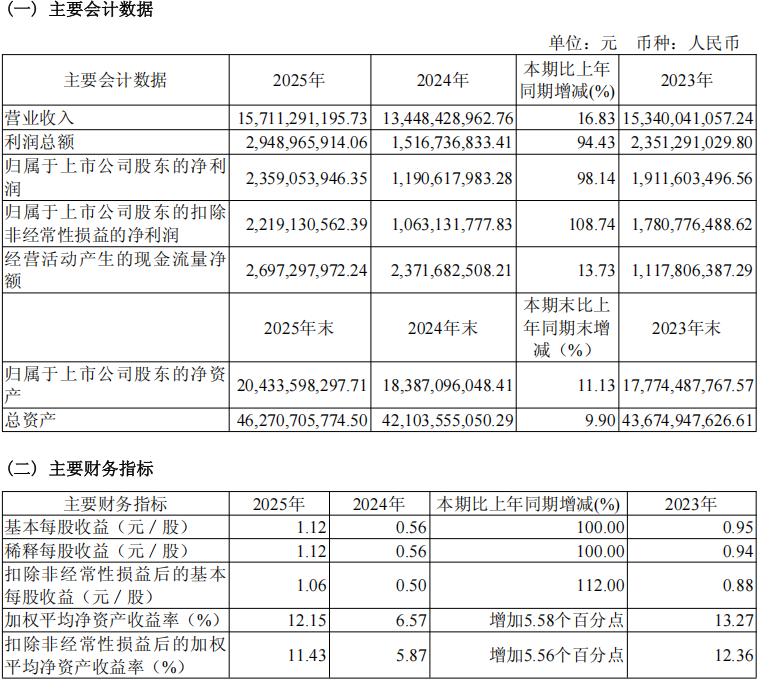

3月5日,璞泰来发布2025年年度报告。报告显示,公司2025年实现营业收入157.11亿元,同比增长16.83%;归属于上市公司股东的净利润23.59亿元,同比大幅增长98.14%;扣除非经常性损益后的净利润22.19亿元,同比增长108.74%。公司拟向全体股东每10股派发现金红利2.3元(含税),合计派发现金红利4.84亿元。

2025年,全球汽车市场智能化、电动化趋势持续,储能市场需求强劲增长,消费电子市场复苏,新能源电池及材料阶段性去库存周期结束,产业经营环境逐步改善。

报告期内,公司膜材料与涂覆事业部持续发挥一体化优势,湿法隔膜与涂覆加工业务量同步大幅增长,基膜自给率提升,基膜销量达14.95亿㎡,同比增长160.5%;涂覆加工量达109.42亿㎡,同比增长56.3%,连续7年位居行业首位。功能性材料PVDF及含氟聚合物销量达4.13万吨,同比增长99.1%,在锂电级PVDF市场份额超过30%。

负极材料事业部坚持差异化产品策略,全年负极材料出货量14.30万吨,同比增长8.1%。硅碳负极实现对消费电池客户的量产出货,经营情况显著改善。自动化装备事业部新接订单金额同比增长130.9%,实现利润同比增长。极片事业部8GWh制浆和极片涂布线产能投产,实现业务发展突破。

2025年,公司锂电池材料及设备业务毛利率达31.66%,较上年同期增加4.25个百分点。其中,新能源电池材料与服务毛利率为32.93%,同比增加5.73个百分点。

经营活动产生的现金流量净额为26.97亿元,同比增长13.73%,主要系公司经营业绩增长及强化存货周转和客户回款管理所致。研发投入8.88亿元,同比增长19.49%,占营业收入比例5.65%。截至2025年末,公司及子公司已累计获得专利1,792项。

分地区看,公司境内业务实现营业收入145.95亿元,同比增长22.19%;境外业务实现营业收入9.36亿元。公司积极布局全球动力、储能及消费市场客户,与宁德时代、LG新能源、三星SDI、ATL、比亚迪、中创新航等主流电池制造厂商或车厂保持长期良好合作关系。

报告期内,公司重点项目建设稳步推进:四川卓勤基膜涂覆一体化项目高速研发线已投入稳定运行,二期项目正在建设中;四川紫宸年产28万吨一体化建设项目一期10万吨项目部分产线已逐步投产;公司还加快在马来西亚负极材料产能布局的探索,以满足海外客户供应多元化需求。

展望2026年,璞泰来表示将继续抓住行业全新发展周期,加快产能扩建,推进新产品、新技术、新工艺的研发创新与应用,稳步推进海外业务布局,深化一体化产业链协同战略,致力于成为世界一流的电池材料和自动化装备解决方案及集成服务的平台型企业。