随着AI大模型、高性能计算(HPC)和自动驾驶等场景对芯片算力与互联密度提出极致要求,以Chiplet(芯粒)、2.5D/3D堆叠为代表的先进封装技术已从“后道辅助”跃升为延续摩尔定律的核心路径。台积电CoWoS、英特尔EMIB等主流方案加速渗透,带动产业链上游设备需求陡增。行业机构Yole预测,全球先进封装市场规模将从2024年的约500亿美元攀升至2029年的超900亿美元。

在这一轮技术革命中,直写光刻技术凭借无掩膜、高灵活性和亚微米级精密对准的优势,成为先进封装图形化工序中的关键使能技术。无论是重布线层(RDL)的精细线路成型,还是硅通孔(TSV)显露、凸点制作等环节,直写光刻设备都展现出传统掩膜光刻难以比拟的性价比与工艺适应性。芯碁微装作为国内稀缺的先进封装直写光刻设备量产厂商,正好卡位这一爆发式需求。

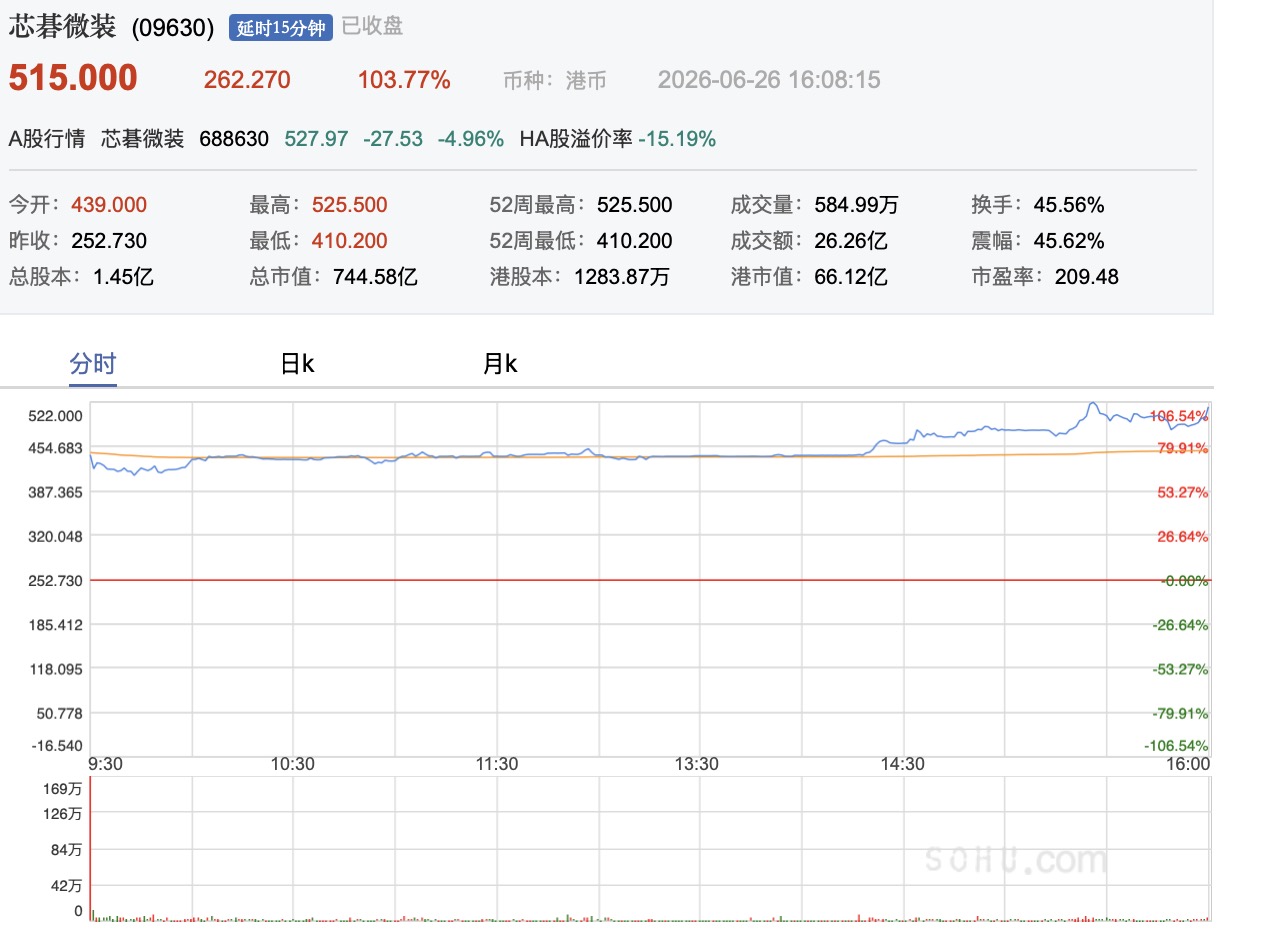

6月26日,合肥芯碁微电子装备股份有限公司正式在香港联合交易所主板挂牌交易,成为港交所首只直写光刻设备概念股。截至今日收盘,公司港股股价报 515港元,较发行价 252.73 港元上涨103.77%,总市值达 744.58亿港元;同期 A 股股价报527.9元,市值695.55亿元人民币。至此,芯碁微装成功构建 "A+H" 双重上市格局,开启全球化发展新阶段。

港股上市获超额认购 募资31.5亿港元加码核心能力

本次芯碁微装全球发售1283.865万股H股,其中香港公开发售占10%,国际发售占90%,最终发售价定为每股252.73港元,募资总额32.45亿港元,扣除上市相关费用9170万港元后,募资净额约31.53亿港元。

发行层面,公司获得市场高度认可。香港公开发售部分获1007.22倍超额认购,国际发售部分获27.22倍超额认购,充分反映全球资本对国产光刻设备龙头投资价值的认可。基石投资者阵容豪华,包括合肥市国资委控制实体、晶合集成、澜起科技、胜宏科技、JPMorgan Asset Management、高瓴HHLR、博时国际、汇添富香港、通富微电、阳光电源、永卓控股、臻鼎科技、CPE源峰、景林资产、富国基金、广发基金等多家产业与财务资本,合计认购金额约15.81亿港元,彰显产业链上下游对公司发展前景的一致信心。

回顾资本历程,芯碁微装2021年4月首次登陆上交所科创板,彼时发行3020万股,发行价仅15.23元,募资4.6亿元。五年间,公司市值从上市初的约18亿元增长至当前近700亿元规模,增长超37倍,成为科创板半导体设备板块的核心标的。此番赴港二次上市,是公司在资本层面的重要战略布局。

根据招股书披露,募资净额将主要投向四大方向,一是强化核心技术研发,持续迭代高端直写光刻设备;二是扩大产能,推进合肥生产基地二期建设;三是开展产业链战略投资与收购,整合上游关键零部件;四是拓展海外销售与服务网络,加速国际化布局。

全球唯一四大领域全覆盖 直写光刻龙头地位稳固

芯碁微装专注于高精度微纳光刻技术,核心产品为PCB直接成像设备及半导体直写光刻设备,广泛应用于PCB、IC载板、先进封装及掩膜版四大领域。

根据灼识咨询数据,按2025年营业收入计算,芯碁微装以18.8%的市场份额位居全球PCB直接成像设备供应商首位;在全球直写光刻设备整体市场中排名第四,市场份额9.4%,是全球前五强中唯一的中国厂商。

更具标志性意义的是,截2025年末,芯碁微装是全球唯一一家商业化产品覆盖PCB、IC载板、先进封装及掩膜版全部四大应用领域的企业。同时,公司也是国内仅有的两家商业化产品覆盖先进封装应用的企业之一,以及国内仅有的三家产品覆盖掩膜版应用的企业之一。

这种全领域覆盖能力构建了独特的竞争壁垒。直写光刻技术在不同应用场景中底层原理相通,但工艺参数、精度要求、系统集成难度差异显著。公司通过技术平台化复用,实现了从成熟PCB市场向高附加值半导体市场的平滑延伸,形成"现金牛 + 增长极"的业务组合。

客户资源方面,公司产品已覆盖超七成全球百强PCB制造企业,包括鹏鼎控股、沪电股份、深南电路、胜宏科技等头部厂商,服务客户总数超600家,并出口至日本、越南、泰国等多个国家和地区。

业绩进入加速释放期 先进封装业务成第二成长曲线

近年来,受益于AI算力需求爆发带动高端PCB与先进封装产能扩张,芯碁微装业绩持续高增,增长曲线愈发陡峭,其中先进封装相关业务的快速攀升,正是芯碁微装打开第二成长曲线、对冲PCB周期波动的核心逻辑。

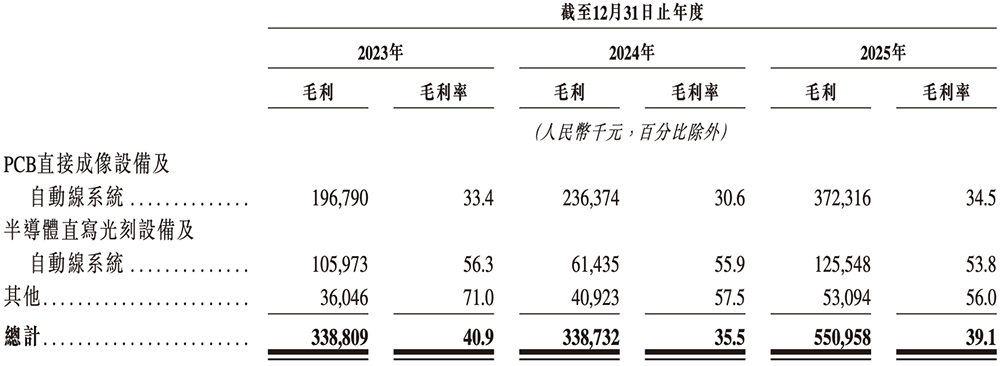

2023至2025年,公司营业收入从8.29亿元攀升至14.08亿元,三年复合增长率达30.3%;同期净利润分别为1.79亿元、1.61亿元和2.90亿元,2025年净利润同比大幅增长80.42%。2024年毛利率短暂下滑至36.98%,主要与产品升级过程中的库存减值有关,2025年已回升至40.16%,净利率恢复至20.59%,盈利能力持续修复。

进入2026年,增长势头进一步提速。一季度公司实现营业收入5.15亿元,同比增长112.48%;归母净利润1.08亿元,同比增长108.98%;经营性净现金流达1.65亿元,同比由负转正,回款能力与订单兑现质量提高;合同负债1.18亿元,较2025年末增长109.3%,未来收入增长动能充足;研发费用为3602.27万元,同比增长56.44%,研发强度维持高位。

业绩高增主要来自三重驱动,一是高端PCB设备量价齐升,AI服务器、HDI、IC载板等中高端PCB产能扩张带动设备需求;二是先进封装设备加速放量,Chiplet趋势下RDL层光刻需求激增;三是合肥基地二期产能逐步释放,交付能力显著提升。

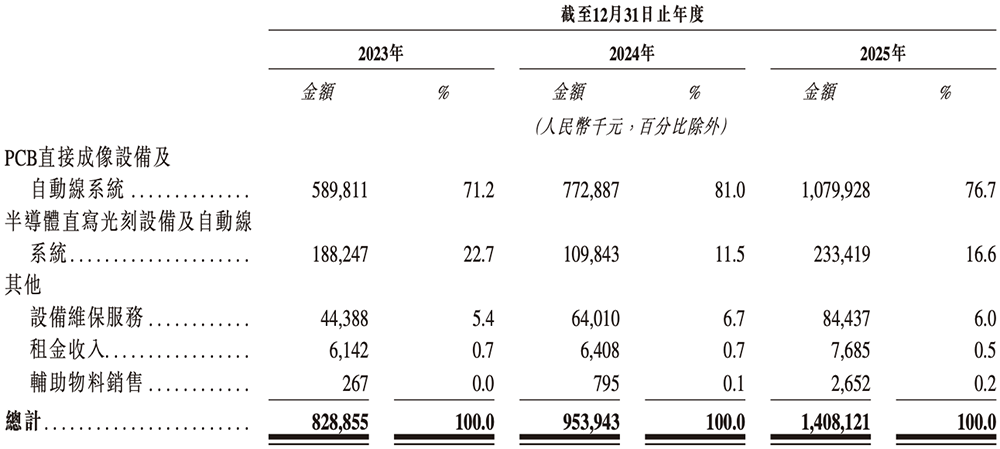

从业务结构看,PCB直接成像设备仍是核心收入支柱,2025年该板块收入约10.80亿元,占总收入的76.7%;半导体直写光刻设备收入约2.33亿元,占比16.6%,同比大幅增长112.5%,正成为公司第二增长曲线。

半导体业务的高速增长尤为值得关注,其核心驱动力来自全球AI算力浪潮下先进封装赛道的爆发式扩容。随着大模型算力需求持续攀升,摩尔定律演进放缓,先进制程升级的边际成本与技术难度陡增,以Chiplet异构集成、2.5D/3D堆叠为核心的先进封装成为突破算力瓶颈的核心路径,CoWoS、FCBGA、InFO等高端封装工艺渗透率快速提升。台积电、三星正加速扩张先进封装产能以匹配AI芯片需求,国内中芯国际、长电科技、通富微电、华天科技等晶圆制造与封测龙头也纷纷加码高端封装产线建设,带动上游光刻设备需求同步爆发。

不同于传统封装工艺,先进封装对重布线层(RDL)、凸点(Bump)、底部凸点金属化(UBM)等关键工序的线宽精度、套刻对准精度要求提升至亚微米级,且芯片产品迭代速度快、定制化程度高,传统掩膜光刻技术面临掩膜制作成本高、交付周期长、难以适配多品种小批量生产的明显痛点。直写光刻技术无需制作物理掩膜,可直接通过数字图形文件完成曝光,兼具高精度、高灵活性与快速打样量产的优势,完美匹配先进封装的生产特性,已成为高端封装产线的标配核心设备。据灼识咨询测算,全球先进封装领域直写光刻设备市场规模预计将从2024年的约18亿元增长至2030年的超55亿元,年复合增长率达20.5%,增速是整体直写光刻市场的两倍以上,是行业增长确定性最高、弹性最大的细分赛道。

相较于PCB设备,半导体直写光刻设备精度要求更高、价值量更大,芯碁微装相关产品最小线宽可达350nm,覆盖IC掩膜版制造、IC载板、先进封装以及Micro/Mini LED等多个高潜力领域。作为国内仅有的两家实现先进封装直写光刻设备商业化落地的企业之一,公司产品已进入国内头部封测与晶圆制造企业供应链,随着国内先进封装产能大规模落地与掩膜版国产化加速推进,该业务有望延续翻倍增长态势,持续推动公司整体产品结构升级与盈利能力提升。

A+H 双平台赋能 把握全球产业转移机遇

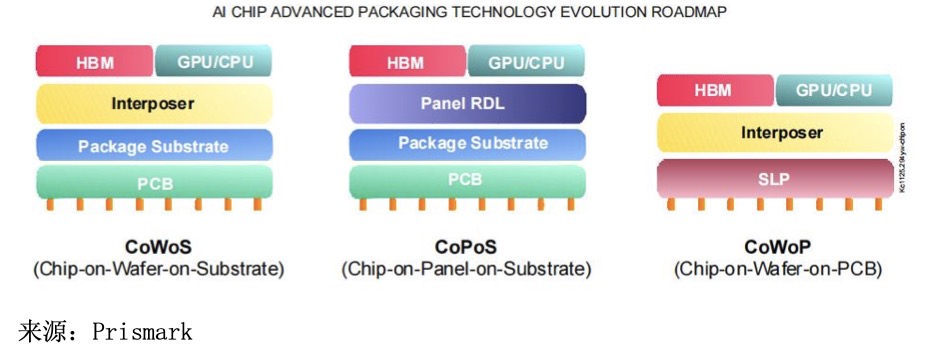

随着AI芯片尺寸变大,设计变复杂,传统的圆形晶圆面积利用率和封装效率逐渐受限,全球头部公司如台积电等开始考虑摒弃传统的圆形晶圆,将芯片在方形面板上进行封装,从而提升产出效益、降低生产成本,如台积电预计推出的CoPoS技术;在CoPoS技术中,中介层由圆变方,且因为芯片尺寸增大,需要内埋的硅桥数量亦会增加,因此会出现更多的偏移、翘曲问题,直写光刻技术由于无需物理掩模版,可以实现实时纠偏、再布线,在CoPoS技术中的优势更加突出。

近段时间以来A股半导体企业掀起赴港IPO大潮,对于重研发、高壁垒的硬科技企业,“A+H”上市的意义远不止于多一个融资渠道。对于芯碁微装而言,当前,全球半导体供应链重构加速,公司在先进封装和掩膜版领域的突破,正需要更多海外客户的验证与导入。港股平台无疑将成为其提升国际品牌认知、接触全球产业链资本、进而拓展海外市场的关键跳板。

首先,拓宽国际融资渠道,获得美元、港元等多币种资金支持,降低融资成本,优化资本结构,为持续高强度研发投入与产能扩张提供长期资金保障。

其次,提升国际品牌影响力。港交所作为全球重要资本市场,有助于公司在东南亚、欧洲、北美等海外市场建立品牌认知,加速海外客户拓展。目前全球 PCB 产能正向东南亚加速转移,公司已在泰国设立子公司,港股上市将为其本地化运营提供更有力的资本支撑。

第三,助力产业链整合。充裕的资金储备使公司能够通过战略投资、并购等方式整合上游光学、运动控制等关键零部件资源,进一步完善供应链自主可控能力,巩固技术领先优势。

最后,丰富股东结构。引入国际长线机构投资者,有利于提升公司治理水平与估值体系的国际化,增强股票流动性与长期投资价值。

从行业格局看,全球半导体直写光刻设备市场目前仍由海外厂商主导,前五大供应商合计份额超 70%,国产替代空间广阔。芯碁微装凭借在 PCB 领域积累的技术底座与客户口碑,逐步向半导体高端领域渗透,已实现先进封装与掩膜版两大高壁垒赛道的商业化突破,后续有望持续提升市场份额。

从科创板 "国产光刻设备第一股" 到港交所 "A+H" 双平台,芯碁微装用五年时间完成了从本土新锐到全球龙头的蜕变。首日股价大涨超七成,既体现了资本市场对公司过往业绩的肯定,也蕴含着对其未来成长的期待。

在AI算力需求持续释放、半导体产业链自主可控加速、全球PCB产能转移三大趋势共振下,直写光刻设备行业正迎来黄金发展期。手握全球最完整的产品矩阵、领先的市场地位与充沛的资金弹药,芯碁微装有望在巩固PCB领域优势的同时,加速在半导体高端市场的突破,向全球直写光刻设备前三的目标稳步迈进。