2026年,端侧AI全面走向规模化落地的关键节点。IDC数据显示,2026年,端侧AI渗透率预计突破54%,中国端侧AI市场规模预计达8661亿元。与此同时,端侧AI芯片公司的业务版图正经历一场深刻的“扩容”——从传统的音频、视频SoC,向智能汽车、机器人、AI穿戴、边缘计算等更广阔的领域延伸。

这一轮扩容中最值得关注的,是一批通过IPO或准IPO状态进入公众视野的“新玩家”,它们正以差异化的技术路径和场景切口,拓宽端侧AI芯片赛道的边界。

本文将聚焦于非手机赛道的独立端侧AI芯片公司,呈现这场从“各守一方”到“跨界破圈”的产业变局。

行业旧态:分赛道固守

在2026年这波IPO潮之前,端侧AI芯片的竞争格局相对清晰,各厂商深耕于特定细分赛道,形成了较为稳定的市场壁垒。

视觉SoC领域,星宸科技是全球智能安防视觉AI SoC的绝对龙头,按2024年出货量计占据41.2%的市场份额,其产品主要围绕智能安防、消费级IPC等场景展开。富瀚微深耕视觉领域二十余年,产品覆盖智能视频、智能物联、智能出行三大应用方向,其AI-ISP“极光”系列引擎可实现12dB的信噪比提升,在同等降噪性能下面积、功耗指标均达行业领先水平。

北京君正坚持“存储+计算+模拟”的产品战略,其计算芯片面向安防监控、智能视觉等端侧场景持续发力,其自研的RISC-V CPU核已应用于多款芯片产品中。国科微长期致力于超高清智能显示、智慧视觉等领域的大规模芯片研发,其智慧视觉系列芯片在ISP图像处理、VENC视频编解码、NPU智能视频分析等关键技术上保持行业领先,已形成从高端到普惠型的完整产品矩阵,覆盖专业安防与消费类IPC双线市场。

瑞芯微则以RK3588等通用型SoC平台,横扫工业、商业显示、AIoT等多领域,其产品线涵盖从轻量级到高算力的完整梯队,并率先推出全球首颗3D架构协处理器RK182X,但整体仍以泛视觉和通用计算为核心。安凯微则是物联网摄像机芯片领域的重要玩家,其在家用摄像机芯片领域全球市占率超过20%,产品正向AI眼镜、智能门锁等新兴场景延伸。

全志科技是国内领先的智能应用处理器SoC芯片设计厂商,产品广泛应用于智能硬件、智能机器人、智能家电、智能汽车电子、平板电脑等领域。晶晨股份则在智能机顶盒SoC领域全球排名第一,智能电视SoC领域全球第二,2025年其6nm制程芯片已实现销量近900万颗,并通过大规模商用验证。

音频SoC领域,炬芯科技率先实现存内计算技术商业化,其端侧AI音频芯片已打入哈曼、索尼等国际一线品牌供应链。恒玄科技是低功耗无线音频SoC的龙头,产品广泛应用于TWS耳机、智能手表等可穿戴设备。中科蓝讯在无线音频SoC芯片领域规模领先,2025年无线音频芯片销量超25亿颗,市场份额属第一梯队,其采用RISC-V指令集架构自主开发CPU内核,核心技术自主可控程度高,产品已进入小米、realme、漫步者等终端品牌供应体系。

杰理科技同样是蓝牙音频芯片市场的重要参与者,其蓝牙音频芯片产品广泛覆盖蓝牙音箱、耳机等消费电子领域。乐鑫科技则在Wi-Fi MCU领域出货量全球第一,构建了庞大的开发者生态,其产品矩阵已从Wi-Fi MCU扩展至AIoT SoC全系列,覆盖C、E、H、S、P等多系列产品线。泰凌微电子在低功耗蓝牙、Zigbee、Thread等多协议无线物联网芯片领域处于全球第一梯队,是全球少数最早提供量产级蓝牙Mesh组网解决方案的芯片设计公司。

智驾SoC领域,地平线和黑芝麻智能是这一高壁垒赛道的主要玩家。

地平线在2025年自主品牌车企ADAS市场中以47.7%的份额稳居榜首,其全场景城区辅助驾驶解决方案HSD在2025年11月量产,一个多月便交付超22,000套,2025年其汽车业务收入占比达94.6%。黑芝麻智能则以华山系列和武当系列双产品线布局,覆盖从L2到L4的智能驾驶场景,其最新迭代的华山A2000系列芯片基于7nm先进工艺打造,是全球首款全景通识高算力芯片,同时公司正通过收购亿智电子向具身智能、智能硬件等更广泛的端侧AI领域延伸。

可以说,在这一阶段,端侧AI芯片公司的业务边界相对清晰,各守一方水土,竞争的焦点更多是在既有赛道内做深做透,而非跨界扩张。

2026年,新玩家走在破圈前沿

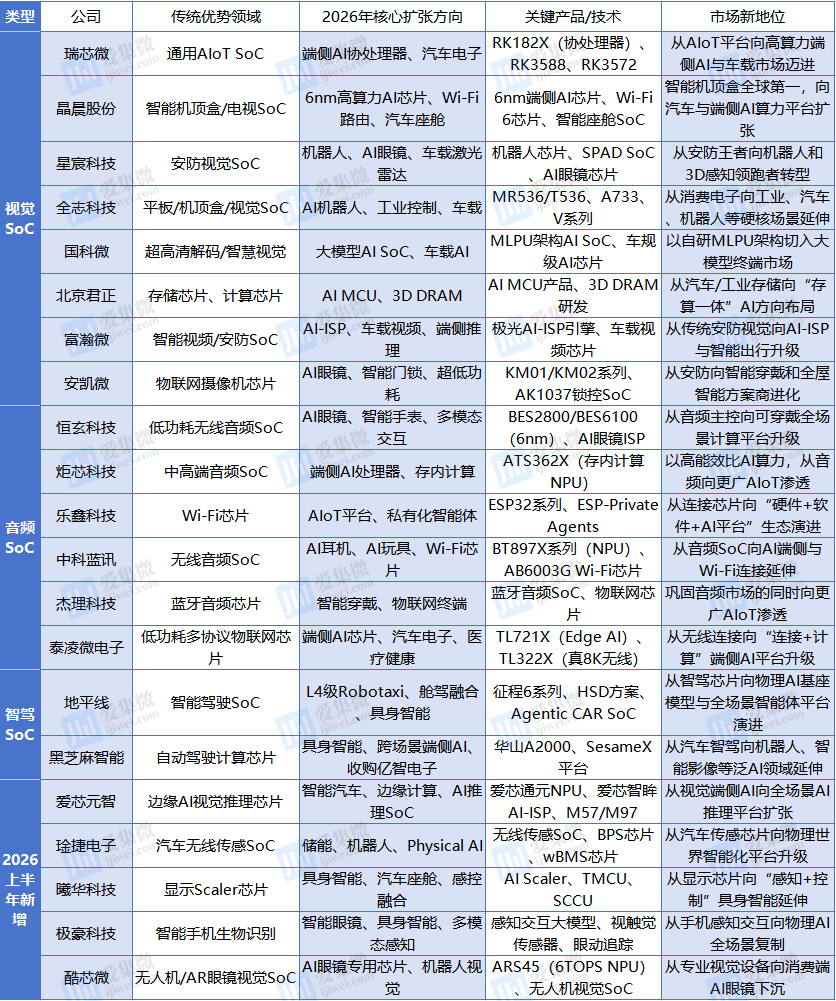

进入2026年,无论是深耕多年的行业老兵还是新近登陆资本市场的玩家,其经营领域都在发生显著变化。下表完整呈现了当前非手机端侧AI芯片公司的传统优势领域、核心扩张方向以及市场新定位:

透过这张表格可以清晰地看到,端侧AI芯片公司的扩容路径虽各有不同,但呈现出几个鲜明的共性特征:一是从单一场景向多场景辐射,爱芯元智从视觉推理走向智能汽车与边缘计算,星宸科技从安防走向机器人、激光雷达与AI穿戴;二是从硬件单品向“芯片+算法+工具链”的全栈方案升级,极豪科技的感知交互大模型、乐鑫科技的私有化智能体平台均体现了这一趋势;三是从存量市场向增量场景迁移,酷芯微主动放弃竞争激烈的安防通用市场而聚焦AI眼镜,琻捷电子从汽车传感向储能与机器人延伸,都是在寻找新的增长极。

相比原有玩家,新玩家的版图破圈表现得更为激进。

爱芯元智:AI推理SoC的平台化扩张

爱芯元智于2026年初在港交所挂牌上市,成为港股首家边缘计算AI芯片企业。与传统的安防或音频SoC厂商不同,爱芯元智的定位非常明确——专注于AI推理SoC,覆盖视觉终端计算、智能汽车和边缘计算三大场景。其核心技术“爱芯通元混合精度NPU”和“爱芯智眸AI-ISP”强调在有限功耗下实现高效推理,这正是端侧AI区别于云端AI的核心诉求。

从市场地位来看,按2024年出货量计,爱芯元智已是全球第五大视觉端侧AI推理芯片提供商,市占率6.8%;在中国边缘AI推理芯片市场位列第三,份额12.2%;在中国智能驾驶SoC市场位列国产第二。更值得注意的是,截至2025年9月,爱芯元智累计交付的SoC已突破1.65亿颗,这个“工程化”指标比单一的算力参数更能说明其商业落地的深度。

爱芯元智的业务扩张路径清晰:从视觉端侧AI起家,逐步向智能汽车(M55H已规模量产、M57已获多家定点、旗舰M97将于2027年量产)和边缘AI推理(交银国际预期2026年增速226%)延伸,IPO更成为资本市场对其端侧推理价值的重新评估。

琻捷电子:从汽车无线传感向“Physical AI”延展

琻捷电子于2026年6月17日在港交所挂牌上市,被市场称为“Physical AI端侧无线智能芯片第一股”。这家从复旦张江校区起步的公司,用十年时间成长为全球第三、中国最大的汽车无线传感SoC供应商,但琻捷电子并未止步于汽车。

依托全栈自研IP平台,其业务正加速向储能、机器人等高增长领域拓展。在储能场景,其智能电芯芯片2025年收入同比增长56.6%;在机器人场景,其无线传感SoC核心技术可直接复用,满足机器人对低功耗、高可靠、实时传输的核心需求。

琻捷电子提出“Physical AI”的战略定位——感知物理环境、理解物理场景、实时决策并驱动端侧硬件执行——使其从传统的汽车传感芯片公司,扩容为面向物理世界智能化的平台型玩家。

曦华科技:从显示芯片向具身智能延伸

曦华科技于2025年12月首次递表,2026年6月再次更新招股书,目前正处于港交所聆讯前阶段。

曦华科技的核心产品分为显示芯片(AI Scaler、STDI)和感控芯片(TMCU、MCU、触控芯片、SCCU)两大板块。其AI Scaler芯片在全球ASIC Scaler细分领域以55%的市占率位居第一,是全球Scaler行业的第二名。

曦华科技的扩容方向不止于此,其车规级TMCU已进入多家主流汽车OEM,是国内唯一量产HoD用TMCU解决方案提供商。更值得关注的是,曦华科技正将业务边界延伸至具身智能等新兴市场。从智能手机显示屏到汽车座舱显示,再到具身智能的感知与控制,曦华科技的覆盖领域正从“显示”走向“感知+控制”的融合。

极豪科技:感知交互的“全场景”扩张

极豪科技于2026年6月向港交所递交IPO申请,目前处于聆讯前阶段。

极豪科技的独特性在于,它不是一家纯粹的芯片公司,而是走“感知交互大模型+自研芯片+终端部署”的一体化路线。其核心能力是让终端设备“看见、感受并理解”用户,涵盖指纹识别、人脸识别、手势交互、眼动追踪乃至触觉感知。

在智能手机市场,极豪科技已是中国第二大生物识别解决方案供应商,按2025年相关收益计占据14.5%的份额,按出货量计更高达24.1%,累计出货指纹传感器超4.5亿颗。

但其扩容方向更具想象力:智能眼镜领域,眼动追踪方案户外精度较传统技术提升超60%,已通过小米、荣耀等四家头部厂商技术验证;具身智能领域,其超薄视触觉感知模块厚度仅5毫米,处于行业最薄水平,已进入客户验证阶段。从手机到眼镜再到机器人,极豪科技正将感知交互这一核心能力,向物理AI的所有终端形态复制。

酷芯微:从无人机视觉到AI眼镜的精准卡位

酷芯微于2026年1月向港交所递交上市申请,目前处于聆讯前阶段。

酷芯微在视觉AI SoC领域并非新手——早在2012年便进入无人机领域,按2024年销售收益计,其在中国无人机视觉处理AI SoC市场排名第三,在AR眼镜视觉处理AI SoC市场排名第二。但真正让酷芯微进入公众视野的,是其2026年6月发布的AI眼镜专用芯片ARS45。这款采用12nm工艺的芯片,在8×10mm封装内集成了6TOPS NPU算力,1080P录像场景下整芯片功耗低于300mW,能效比约10TOPS/W。

酷芯微的选择颇具战略意味——放弃竞争激烈的安防通用芯片市场,聚焦AI眼镜、机器人等垂直领域。目前已有十几家眼镜厂商基于ARS45开发产品,科大讯飞于5月发布的翻译AI眼镜即采用该芯片。从无人机的“看得远”到AI眼镜的“看得清、算得快”,酷芯微的扩容是对端侧AI视觉能力从专业设备向消费终端下沉趋势的精准把握。

三组共识下各展所长

五家新上市/准IPO公司的集体登场,连同深耕多年的行业老兵,共同勾勒出端侧AI芯片赛道扩容的完整图景。

在这场变局中,新玩家从各自的技术原点出发,向汽车、机器人、AI穿戴、边缘计算等更广阔的智能场景画圆;传统厂商则从既有赛道起身,跨界拓宽边界——星宸科技从安防走向机器人与激光雷达,瑞芯微从通用AIoT迈向汽车电子与端侧协处理器,黑芝麻智能从智驾跨入具身智能与泛AI领域。这一轮扩容的速度和广度,超出许多人的预期。

但更值得关注的是,这些路径迥异的公司,呈现出三个高度一致的共同特征:

一是不追逐云端训练的极限算力,而是深耕端侧推理的工程化落地能力。 从爱芯元智的混合精度NPU到酷芯微的6TOPS高能效SoC,再到琻捷电子的无线传感SoC,端侧AI的算力正走向"场景定制化"的多元形态。

二是不追求全场景覆盖,而是在高价值垂直场景建立技术壁垒。 爱芯元智聚焦"端侧推理",琻捷电子卡位"无线传感",极豪科技深耕"感知交互",酷芯微锁定AI眼镜,每一家都在核心能力半径内深挖,而非盲目铺摊子。

三是不固守硬件单品,而是构建"芯片+算法+工具链"的全栈生态。 极豪科技将感知交互大模型与自研芯片深度绑定,爱芯元智构建了完整的Pulsar2工具链和开发者生态,琻捷电子搭建了全栈自研IP平台。端侧AI的碎片化场景决定了单靠硬件无法形成真正的粘性。

过去,芯片公司以"连接"和"计算"为界划分势力范围;如今,端侧AI正在打破这些边界,一颗芯片的价值,取决于它在多大程度上能够让终端设备真正"理解"物理世界并做出智能响应。