-

SIA:5月全球半导体销售额达1206亿美元,中国大增88.8%

-

因存储成本飙升,全球400美元以下智能手机市场今年将下滑22%

-

Q2全球PC出货量下滑4.9%至6820万台,中国下降1.6%

-

中国智能手机市场在“618”期间销量下降13%,华为逆势增长

-

2026年中国半导体市场规模预计超8100亿美元,存储芯片暴涨262.9%

-

Q1全球边缘人工智能手表出货量增长 70%,苹果占据90%市场份额

-

中国OLED游戏笔记本电脑销量飙升507%

-

机构:预计Q2全球存储市场规模约2692.3亿美元,同比增长380%

1. SIA:5月全球半导体销售额达1206亿美元,中国大增88.8%

美国半导体行业协会(SIA)7月6日宣布,2026年5月全球半导体销售额为1206亿美元,较2026年4月的1105亿美元环比增长9.2%,较2025年5月的591亿美元同比增长104.1%。

SIA总裁兼首席执行官John Neuffer表示:“5月,全球半导体市场继续大幅增长,创下有记录以来最高的月度销售额,并实现连续第15个月环比增长。销售增长继续受到美洲、亚太地区和中国同比强劲增长的推动。”

从地区来看,5月各地区同比销售额均实现增长,其中美洲增长132.2%,亚太及其他地区增长118.9%,中国增长88.8%,欧洲增长60.7%,日本增长23.8%。环比来看,中国增长10.7%,亚太及其他地区增长9.2%,美洲增长8.6%,欧洲增长7.3%,日本增长6.4%。

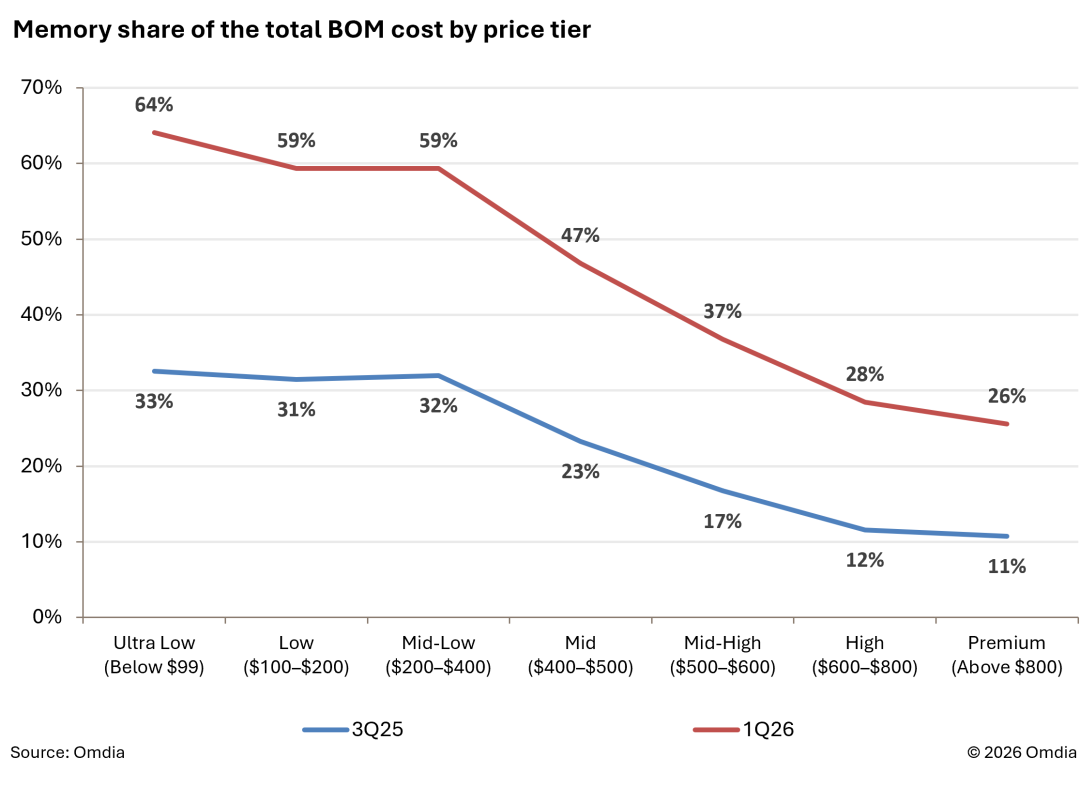

2. 因存储成本飙升,全球400美元以下智能手机市场今年将下滑22%

根据Omdia最新研究,近几个季度以来,DRAM和NAND价格持续大幅上涨,且预计未来仍将保持上升趋势。不断攀升的存储成本已成为中低端智能手机厂商面临的重要挑战,并推动400美元以下智能手机市场同比下滑超过22%。

自去年以来,随着存储器价格持续快速上涨,智能手机的成本结构发生了显著变化。根据《Quarterly Smartphone Technology Trends – 1Q26 Analysis Premium》报告,对比2025年第三季度与2026年第一季度的物料清单(BOM)成本结构可以发现,在400美元以下智能手机中,存储成本占BOM成本的比重在2026年第一季度几乎翻了一番;而在400美元以上机型中,这一占比也增长了100%以上。

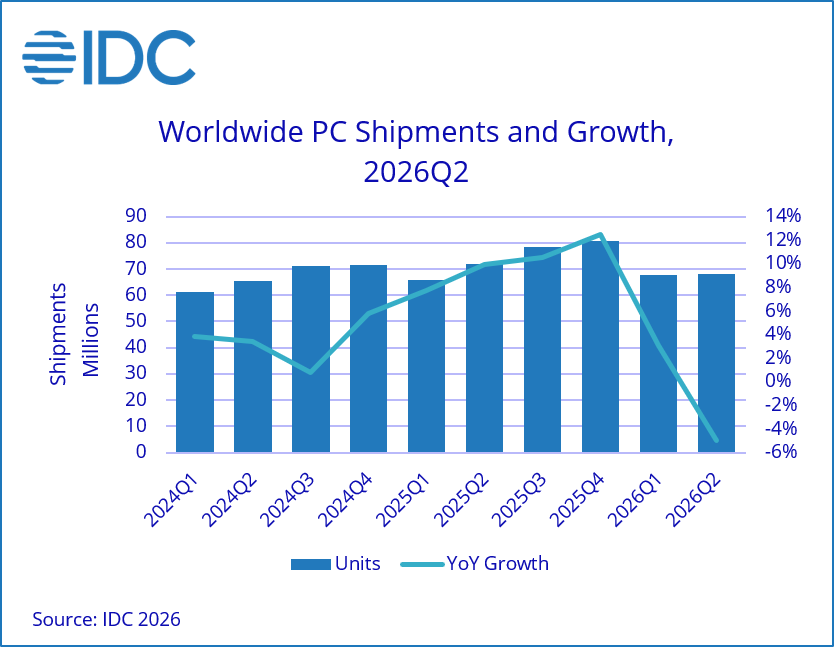

3. Q2全球PC出货量下滑4.9%至6820万台,中国下降1.6%

根据国际数据公司(IDC)的数据显示,2026年第二季度全球PC出货量同比下降4.9%,降至6820万台——这是连续九个季度增长后的首次下滑。持续的内存芯片短缺是此次出货量下降的主要原因,促使厂商尽可能提前压货。

在中国市场,2026年第二季度PC出货量为992万台,同比下降1.6%,虽然同比有所下滑,但表现优于全球平均水平。尽管内存价格上涨,但商用、政府和大型企业的需求依然强劲。

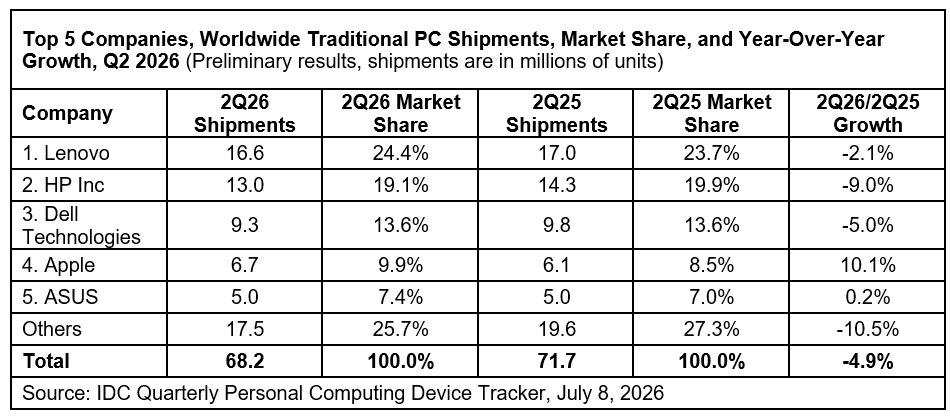

从厂商来看,第二季度联想出货 1660万台,同比下降 2.1%,但市场份额由去年同期的 23.7% 提升至 24.4%,继续位居全球第一;惠普出货 1300万台,同比下降 9.0%,份额降至 19.1%;戴尔出货 930万台,同比下降 5.0%,市场份额保持在 13.6%;苹果表现相对突出,出货 670万台,同比增长 10.1%,份额从 8.5% 提升至 9.9%;华硕出货 500万台,同比微增 0.2%,份额提升至 7.4%。整体来看,全球传统PC市场第二季度总出货量为 6820万台,同比下降 4.9%,头部厂商中仅苹果和华硕实现增长,显示市场需求仍偏弱,但部分品牌凭借产品周期和渠道表现实现逆势提升。

4. 中国智能手机市场在“618”期间销量下降13%,华为逆势增长

据市调机构Counterpoint Research的数据显示,在为期一个月的“618”购物节期间,中国智能手机销量同比下降13%,原因是各大品牌纷纷提价以抵消内存成本上涨的影响。

5月26日至6月21日期间,除华为外,所有主要中国品牌的销量均出现两位数下滑,促销活动较去年有所减少,抑制了市场需求。荣耀的销量下降了33%,小米下降了24%。

华为以21%的市场份额领跑市场,也是6月18日期间唯一实现同比增长的主要品牌,销量增长19%。华为畅享90 Pro Max是其最畅销的机型,Mate 80在促销活动的推动下也表现出色。

苹果的销量同比下降了9%,但苹果在6月18日之前一个月左右推出优惠活动后,排名上升至第二位。这些优惠活动包括官方降价、平台补贴和以旧换新,为iPhone 17 Pro系列用户提供最高2000元的折扣。尽管如此,苹果的销售额仍低于去年同期,部分原因是去年同期iPhone 16系列的促销力度更大。

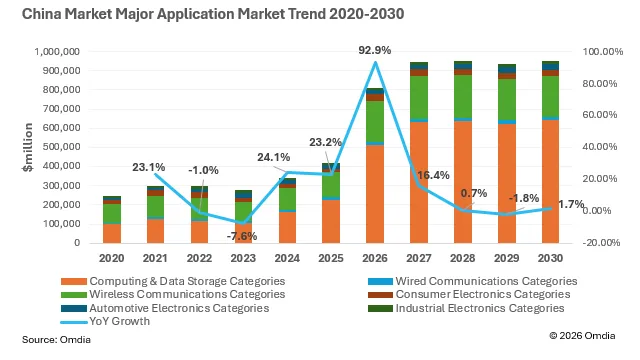

5. 2026年中国半导体市场规模预计超8100亿美元,存储芯片暴涨262.9%

7月7日,根据市调机构Omdia 《2026年第二季度,半导体应用领域市场预测工具(AMFT)- 中国地区》最新报告数据显示,2026年中国半导体市场预计同比增长率将大幅上修至92.9%,达8120.8亿美元,相较于《AMFT出货量:中国——2025年四季度更新》版本 (2026年中国半导体市场预计增长31.26%,市场规模将达到5465亿美元)整体上调了2656亿美元,增幅达到48.6%。

该机构表示,当AI的带来的普及及大规模增长在全球范围内形成共识的前提下,中国作为占AI主导地位的国家之一,2026年围绕AI的 基础设施建设将大规模展开,Computing & Data Storage Categories (计算与存储大类)的增长率达到126%,在整体应用市场的占比达到62.9%.与之相对应的全球半导体市场,在2026年的总体市场规模将突破1万6千亿美金,计算存储大类占总体市场规模60.7%。说明中国的半导体发展产业形态与全球同步,将全面进入AI驱动的科技时代。

从细分类别来看,Omdia指出,2026年中国半导体存储市场预计增长率大幅上修至262.9%,达4496亿美元,市场份额从2025年的29.4%增长到2026年的55.4%。预期未来仍然保持在超过半数以上的市场份额。与之相对应的全球半导体市场,在2026年的总体存储芯片市场规模将达到8864亿美金,存储芯片占总体市场规模54.8%。

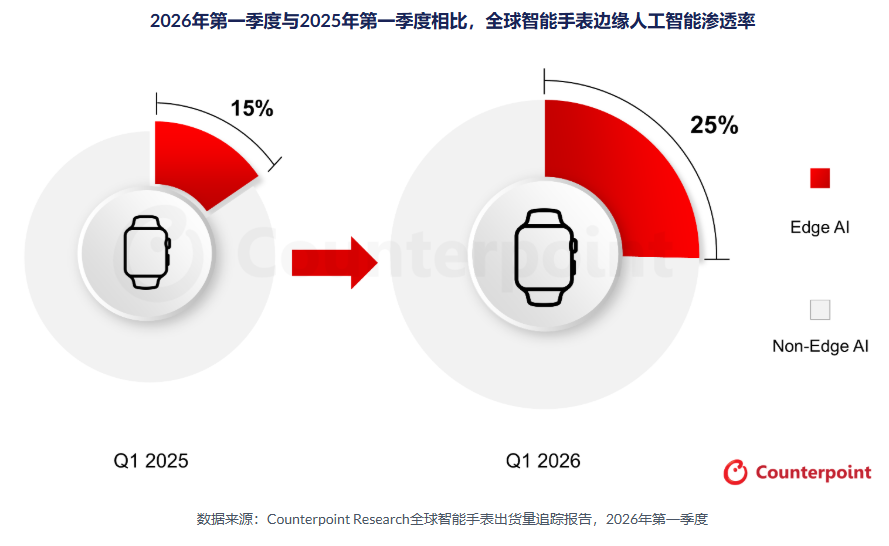

6. Q1全球边缘人工智能手表出货量增长 70%,苹果占据90%市场份额

7月7日,市调机构Counterpoint Research在报告中指出,2026年第一季度全球边缘人工智能智能手表出货量同比增长70%,市场渗透率达到25%。这一快速增长主要源于消费者对更实用、更全面的健康和健身数据的需求日益增长,这些数据超越了步数、心率监测和睡眠时长等基本指标。

该机构首席分析师Anshika Jain在智能手表人工智能的兴起时表示:“各大品牌一直在不断升级智能手表硬件,以增强设备的人工智能功能。边缘人工智能的集成能够提供实时健康洞察和更快的响应速度,同时还有助于确保数据隐私。目前,边缘人工智能的普及仍然仅限于领先品牌,仅苹果一家就占据了 2026 年第一季度边缘人工智能智能手表出货量的约 90%。”

7. 中国OLED游戏笔记本电脑销量飙升507%

7月6日,市调机构Sigmaintell预测,到2030年,OLED在全球笔记本电脑面板市场的渗透率将达到19%。尽管中国游戏笔记本电脑市场整体萎缩,但配备有机发光二极管(OLED)显示屏的游戏笔记本电脑销量在中国仍持续增长。

Sigmaintell 发布的数据显示,截至5月份,中国OLED游戏笔记本电脑的销量同比增长507%。OLED机型占游戏笔记本电脑总销量的6%,高于去年同期的2%。

在中国OLED游戏笔记本电脑市场,联想以59%的市场份额领跑,其次是Mechrevo(17%)和华硕(包括其ROG品牌)(13%)。

今年上半年中国“618”购物节期间,笔记本电脑线上销量总计161.4万台,同比下降17%。尽管成本上涨对整体市场造成压力,但市场需求日益集中于领先品牌。

在超薄笔记本电脑领域,苹果公司凭借MacBook Neo 13的降价促销及其AI生态系统,出货量同比增长58%,占据该细分市场25%的份额。联想继续保持笔记本电脑市场整体领先地位,市场份额为32%,同时在游戏笔记本电脑领域的市场份额也扩大至42%。

全球OLED笔记本电脑面板出货量也持续增长。 2025年第一季度出货量为210万台,2026年第一季度增至360万台,增幅达69%,预计今年第二季度将达到420万台。

Sigmaintell预测,到2030年,OLED在全球笔记本电脑面板市场的渗透率将达到19%。屏幕尺寸为15英寸及以上的笔记本电脑约占全球笔记本电脑面板市场的一半,是受游戏和内容创作需求驱动的关键细分市场。

8. 机构:预计Q2全球存储市场规模约2692.3亿美元,同比增长380%

由于人工智能(AI)投资的增加推高了存储器价格,预计今年第二季度全球存储器半导体市场规模将接近350万亿韩元(约合2692.3亿美元)。DRAM和NAND闪存价格均上涨超过50%,三星电子和SK海力士的盈利预计也将创下历史新高。但观察显示,受长期协议(LTA)扩大和价格压力的影响,明年下半年增速将有所放缓。

根据市场研究公司 Counterpoint Research 于发布的《内存追踪报告》,今年第二季度全球内存市场规模预计将达到约 350 万亿韩元,比上一季度增长超过 60%,比去年同期增长 380%。

此次市场扩张主要受内存价格飙升的推动。Counterpoint Research 分析显示,第二季度 DRAM 和 NAND 闪存的价格均较上一季度上涨超过 50%。其原因是,随着人工智能数据中心投资的持续增长和 HBM 供应短缺,通用内存价格也同步上涨,从而显著扩大了市场规模。

主要存储器公司的盈利预计也将反映出市场增长趋势。美光科技近期公布了财报,其第三财季(3月至5月)营收达414.6亿美元(约合64万亿韩元,约合492.3亿美元),较上一季度增长74%,较去年同期增长346%。其营业利润率也接近85%。

三星电子和SK海力士的财报发布时间均早于预期,预计两家公司业绩将远超预期。Counterpoint Research预测,三星电子的存储器业务营收将首次突破110万亿韩元(约合846.2亿美元),并预计SK海力士也将凭借其以HBM为核心的产品竞争力,继续保持高速增长势头。

Counterpoint Research预测,“由于存储器价格上涨导致制造成本上升,最终产品的需求有所下降”,并补充道,“加上长期协议扩大带来的价格稳定效应,存储器市场增速有可能从明年下半年开始逐渐放缓。”