坏消息看来是接踵而至。

据去年下半年智能手机市场走向下行,进入2022年后出货失速更为明显,加之PC等下游终端需求现低迷态势,相关半导体设计公司频繁遭遇砍单承压。没曾想,最近供应链又将“失火”,晶圆代工巨头台积电、三星、联电又再度频传涨价消息,加之疫情防控的不确定性影响,半导体设计公司可谓“南上加南”。

据悉,台积电将于2023年1月起全面调涨代工价格5%-8%,而距离上一轮涨价不到一年;三星传出正与客户谈判,即将上调晶圆代工价格,幅度高达20%;联电则计划在第二季进行新一轮的涨价,涨价幅度约为4%。而此前联电自2021年以来已经几乎是每个一两季度都会上调晶圆代工报价。

遭受“夹板气”的半导体设计业,或不禁会问一句:这个世界会好吗?

涨价必然?

对于代工厂出奇“一致”调涨,背后或是诸多复杂交织使然。

一家力攻车载应用处理器的国内半导体设计企业代表程浩(化名)提到,由于全球缺芯、大国博弈、疫情以及数据中心、智能驾驶、VR/AR等应用助推高算力、高性能等大芯片市场走高,随着美元贬值,美大型设计公司都在着力囤货以保持价值。同时,因不确定性加大,未来的变数难以预测,因而更是频频锁住产能。

“在这一形势下,台积电等代工厂涨价一是覆盖增加的原材料、设备等成本,二是通过涨价来挤出‘水分’,三是增加头部效应。”程浩进一步分析说。

集微咨询资深分析师陈翔也表示,涨价源于原材料的涨价以及市场的需求,涨价的对象是代工厂所有的客户,概莫能外。

爱集微此前报道,台积电上次宣布全面涨价在2021年8月,其7/5nm等先进制程产品涨幅约7%-9%,其余成熟制程产品涨幅约20%,涨幅为其十年来最大。此次再次出手,台积电给出的理由是通胀迫在眉睫,成本上升,以及正在进行大规模扩张计划,据悉已核准约新台币近5000亿元资本预算,用于扩建先进、成熟及特殊制程和先进封装产能。

更值得注意的是,在台积电2022年第一季度财报中,其营收达到175.7亿美元,HPC的整体营收大幅增长达26%,营收达72亿美元,同比增长将近60%,占比小幅超过了智能手机,这在台积电的历史上也是第一次,释放出大变局的信号。

而台积电、三星和联电凭借可持续的客户订单优势、多元化的产能供给及全球领先的技术研发进度,目前囊括了全球三分之二的晶圆代工市占率。在代工价格再度“普涨”之际,半导体设计企业不得不再次直面供应链涨价的冲击。

影响不一?

依照工艺和芯片尺寸不同,加之良率等因素,一个晶圆约能切十几K到上百K颗芯片,对设计厂商来说,晶圆涨价的影响要看采用的工艺和毛利率。

以一个28nm工艺12英寸的晶圆约6000美元计,如果涨价5%-10%,也即涨至6300-6600美元。看似不多,但分配到不同制程和面积的芯片,幅度也就不一。

有数据显示,2021年台积电产能换算之后,约每月280万片8英寸晶圆,换算成12英寸则约有196万片晶圆。按照台积电2021年财报显示,其5nm营业收入占比19%,7nm占比 31%,16nm占比14%,28nm占比11%。其中,5nm制程同比增长达 188%。按地理区域划分,中国大陆占比10%。

国内GPGPU大厂沐曦的CTO杨建认为,从代工涨价来看,28nm及以上工艺影响最大,14-7nm反而影响较小,7nm之下大陆的设计厂商基本拿不到。进一步来看,国内相对高端芯片采用的制程以7-28nm为主,而因国际大厂都力追最先进的7nm、5nm及以下,反而16nm-12nm的产能会更有余量。

提及毛利率,亦是几家欢乐几家愁。

合肥联睿微电子科技有限公司CEO李虹宇认为,设计公司芯片的高低端与工艺的先进性与否没有必然关联,涨价影响程度主要还是看毛利率。

“以一颗芯片成本是50元为例,假设晶圆成本占了30元,如晶圆价格涨了10%,意味着成本涨至33元,整体成本上升为53元。如果原本毛利率为50%,在涨价之后则降至47%。如果公司拿销售额的20%投入研发,那净利率则从30%降至27%。” 李虹宇举例说。

则更一步来计算,如之前毛利润率为40%,成本则为60%,如晶圆成本占60%,在涨价10%之后,晶圆成本从36%涨至39.6%,整体成本升至63.6%,毛利润率降为36.4%。如将20%投入研发,净利率为16.4%。

“前者的净利润降为原来的90%,后者则降为原来的82%,显然这会加速淘汰低毛利率芯片。”李虹宇得出结论说,“因此台积电此举也是一种商业策略,是为了淘汰毛利率低产品代工的一个手段,未来能在台积电流片的公司基本上是保持高毛利率的公司。”

另有一家设计公司代表提到,代工厂新一轮的涨价对采用28-40nm制程的设计公司影响较大,其他制程相对没有那么满载。尽管涨价对公司造成了一定影响,但因长期合作的代工厂也适当地给予了一定的优惠力度,相对来说,成本上升的幅度不会比友商大。

无疑,代工短缺和涨价引来新一轮成本上涨,对设计公司议价能力考验再度升级,是否具备议价能力、能否价格传导、能否保证产能,成为保证盈利、保证毛利率的关键。首创证券报告指出,代工涨价过程会加速产业向产品更具壁垒的头部厂商聚集,而议价能力弱的厂商将面临上下游挤压、毛利率降低的风险。在代工报价居高不下之际,部分IC应用需求已出现大幅修正,主要集中于智能手机、PC以及家电MCU等。

投资遇冷?

而涨价引发的一要注意的是涟漪反应。

程浩就明确说,对大陆设计公司来说,未来低端产品会走向饱和,一些设计公司已被砍单了。而在国际大厂占据先进工艺产能的情形下,未来大陆设计公司将更难拿到先进工艺产能,即便拿到成本也将上升,这代表利润将下降,或将影响后续的研发和扩张。

元禾璞华董事总经理祁耀亮指出,消费终端需求周期性的下滑和供应链环节的涨价,对消费类设计公司的影响巨大,对其毛利造成沉重的打击。如果消费类设计公司没有办法占据更高的份额,将高额投资回报尽快收回来,后续的研发和发展将面临诸多挑战。

“从整个赛道来说,一是参与的选手太多,二是由于疫情的影响以及经济层面的,成长性相比之前或将持续下滑,这表明没有太多的机会了。”祁耀亮进一步表示。

对此李虹宇的观点是无论是哪一赛道,一定要实现足够的毛利率,这样才能保持持续的研发与迭代,才能对抗风险和不确定性,获得进阶。

反映到投资,或是一半是海水一半是火焰。

“由于汽车、工业类赛道设计公司上市之后的表现抢眼,估值攀升,相对于消费类设计公司,投资机构更倾向于关注和投资模拟、工业和汽车类设计公司。”祁耀亮直言说。

应对之道

丘吉尔曾说“不要错过每一场危机”,对于蓄势待发的大陆半导体设计公司来说,或更要直面这场日益严峻的挑战。

从短期来看,陈翔提议,对于供应链的涨价,半导体设计公司若希望维持原价或者更少的价格,需要从技术上突破,来达到减少成本的目的,同时大陆的代工厂与设计企业可以合作来突破这些技术难关,这也会给大陆芯片带来很大的进展。

如果要在先进制程有所进阶和突破,除了大陆代工厂要加大投资、解决光刻机等难题之外,设计公司也要多路并进,寻求解药。

“大陆半导体设计公司数量基本是美设计企业的百倍以上,这是难以持续的,无论是营收还是研发收入与国外巨头的差距依然较大,未来一定要加快整合,并着力实现高毛利率。”

李虹宇强调。

对此杨建从设计和人才的角度剖析说,一方面大陆半导体公司必须长时间优化设计和架构,使用比最先进工艺低2-3代来竞争。另一方面,国内设计人才特别是7nm的后端布局布线人才短缺严重,而且软件人才比硬件人才更加短缺,由于设计公司太多太分散,导致没有形成合力,未来应进一步加大人才培养力度,同时设计企业要加快整合。

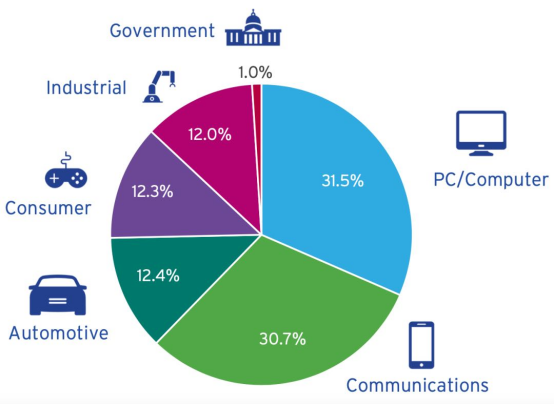

图:2021年全球半导体市场总额为5560亿美元,按终端用途的半导体需求分布情况

来源:WSTS

此外,也要看到目前金融市场低迷引发的连锁反应。祁耀亮谈及,这会让一些小型企业遭遇融资难,从而加快设计公司的并购整合。从更长远的层面看,这种整合反而有利于设计公司的发展。

最后,仍是要保持开放与合作的态度。程浩最后建议说,国内的设计公司仍要着力走出去,与国外设立合资公司,解决设计人员和产能问题。此外部分芯片要去国产化概念,才能走向全球市场。(校对|李延)