(文/杨媛)4月28日,珠海市赛纬电子材料股份有限公司(以下简称“珠海赛纬”)就深圳证券交易所关于“2020年-2022年各产品销售收入、销售量的变动原因,与同行业可比公司变动趋势是否存在明显差异及差异原因”等问询问题进行了回复。

各产品销售收入、销售量的变动情况及原因

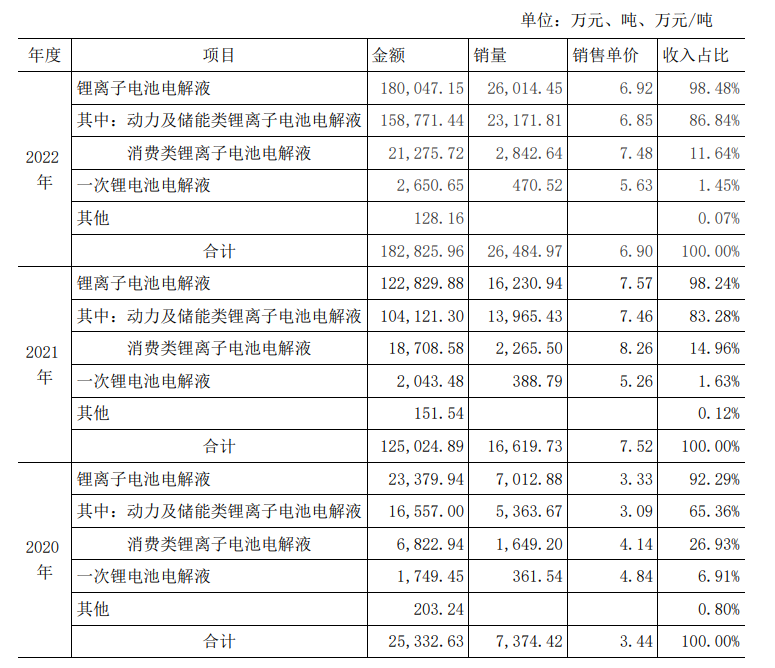

报告期内,公司主营业务分产品销售情况具体如下:

由上表可见,一次锂电池电解液销售收入占公司主营业务收入的比重极小。公司主要产品锂离子电池电解液销售收入占主营业务收入的比重各期均在90%以上且占比持续提高。公司锂离子电池电解液的销售收入及销量的增长原因如下:

1、下游锂离子电池市场快速发展,市场需求大幅上升

近年来,公司下游锂离子电池市场景气度持续上升,尤其是动力电池、储能电池等市场快速增长,带动了锂离子电池电解液的需求增长。根据GGII数据,2022年,中国动力电池市场出货量480GWh,同比增长112.40%,储能电池出货量130GWh,同比增长170.80%。

2、持续优化客户结构,强化与下游龙头企业合作

公司在下游市场需求快速增长过程中,取得了较好的市场拓展效果,尤其是打入如宁德时代、亿纬锂能等下游行业龙头公司的供应链并深化合作,推动公司锂离子电池电解液销售量及收入大幅增长。报告期内,公司对宁德时代的销售收入金额分别为10,616.70万元、46,951.98万元和49,046.95万元,对亿纬锂能的销售收入金额分别为1,747.42万元、10,395.64万元和23,129.35万元,公司对电池行业头部客户的销售收入大幅提升,拉动了公司销售规模的稳步增长。

3、公司产能提升,自身出货能力上升

在下游需求旺盛增长,客户结构也明显优化的前提下,公司通过电解液产线技改、原合营企业赣州石磊新建产能、公司珠海二期电解液生产基地新建产能等方式不断提升自身产能和出货能力。2020年公司锂离子电池电解液年产能为1万吨,2020年末公司原合营企业赣州石磊年产4万吨电解液生产线末投产,2021年末公司通过技改将自有锂离子电池电解液年产能提升至2万吨,2022年10月珠海二期电解液生产基地新增年产3.5万吨电解液项目开始试生产。在公司产能提升的助力下,锂离子电池电解液销量得以大幅增长,销售规模亦稳步上涨,2022年公司锂离子电池电解液产量和销量相比于2020年分别增长了203.31%和270.95%。

4、行业景气度提升带动了产品售价的上升

随着行业景气度的提升,下游旺盛的需求导致各类基础原材料供给紧缺,上游原材料如六氟磷酸锂、溶剂和添加剂等价格均大幅上涨,原材料价格上升带动市场销售价格上涨,也对2021及2022年度的收入规模增长起到了助推作用。报告期内,公司锂离子电池电解液平均售价上涨明显,各期分别为3.33万元/吨、7.57万元/吨及6.92万元/吨,2022年度锂离子电池电解液平均售价较2020年上升107.81%,平均售价上升也带动了公司营业收入的上升。

与同行业可比公司变动趋势是否存在明显差异及差异原因

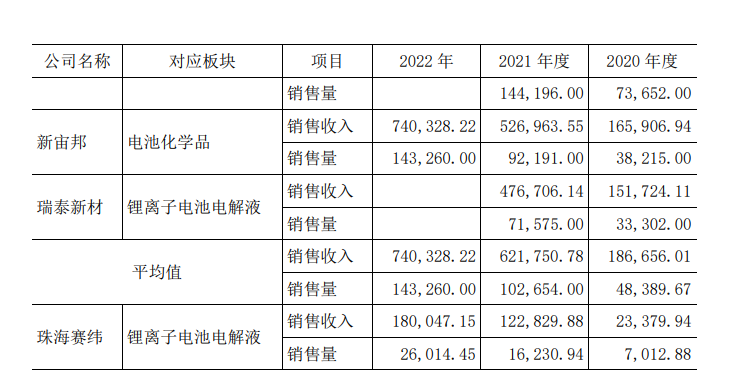

报告期内,公司主要产品锂离子电池电解液与同行业可比上市公司相关产品的销量及销售收入变动情况如下:

由上可见,2020年至2022年公司及同行业可比上市公司收入均不断大幅增长,销售收入变动趋势一致,不存在明显差异。

公司募投项目是否主要用于生产消费类锂离子电池电解液

公司募投项目为合肥赛纬研发中心项目及淮南赛纬年产20万吨二次锂离子电池电解液及配套原料项目(一期)。前者主要作为公司战略规划及市场技术发展需求的技术研发中心,后者一期设计年产能为二次锂离子电池电解液产品10万吨,主要用于生产动力及储能类电池电解液,并非主要用于生产消费类锂离子电池电解液。

(校对/黄仁贵)