1.【IPO价值观】销量大增营收反降,如鲲新材业绩下行仍募资扩产

2.净利润大降,双星新材H1预亏1.65亿元-1.75亿元

3.【每日收评】集微指数涨0.2%,正帆科技拟募资11.02亿元投建电子材料及特种气体等项目

4.海外芯片股一周涨跌幅:AI拉动三星电子快速“回血”,费城半导体指数涨3.36%

5.光亚科技:MMIC芯片可实现高效率国产化替代

【IPO价值观】销量大增营收反降,如鲲新材业绩下行仍募资扩产

近期受A股IPO门槛收紧、锂电产业链产能过剩等因素影响,大批锂电产业链企业选择终止IPO,如昆仑新材、汇乐技术、华一股份、圣泰材料、华软科技、双登股份、吉锐科技、诚捷智能、京阳科技、杰锐思科技、衢州南高峰、中兴新材等,不仅如此,易成新能、天力锂能、华软科技等上市公司也选择终止募资定增。

不过,仍有部分企业继续闯关IPO,上海如鲲新材料股份有限公司(简称“如鲲新材”)即为其中之一,根据其近期披露数据,如鲲新材2023年业绩同比滑坡明显,同时出现毛利率、产品价格下滑的情况,产能利用率也在继续下行。在产业链纷纷终止募资扩产背景下,如鲲新材坚持募资扩产必要性存疑。

核心产品创收能力增长停滞

如鲲新材是一家主要从事新能源电池电解液材料、电子化学品研发、生产和销售的高新技术企业,主要提供多款锂离子电池电解液新型锂盐及功能性添加剂等产品,从其2020年-2023年业绩表现看,新材料业务和精细化工产品贸易业务是其两大主营业务,其中,新材料业务中的新能源电池电解液材料业务更是重中之重,占主营业务营收比重已从2020年42.42%提升至2023年的67.08%。

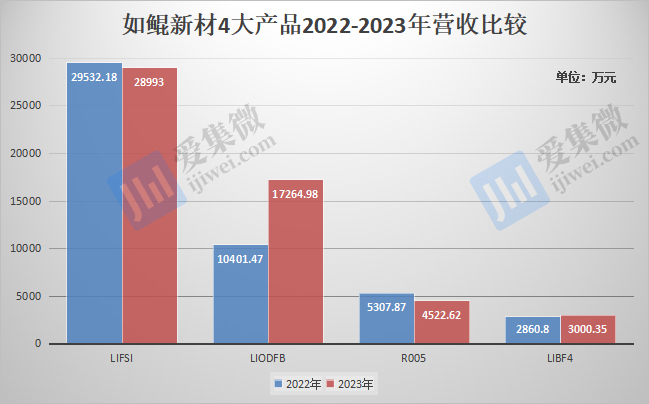

进一步分析发现,LiFSI(双氟磺酰亚胺锂)、LiODFB(二氟草酸硼酸锂)、R005(消费电池用功能性添加剂)、LiBF4(四氟硼酸锂)是新材料业务的核心构成,2020年-2023年合计营收分别为12952.89万元、30542.22万元、48102.32万元、53780.95万元,占新能源电池电解液材料的营收比例合计分别为73.36%、73.16%、88.15%和86.35%。

值得注意的是,2023年,这4类主营产品中,除LiODFB仍在增长外,另三个产品中,LiFSI、R005营收同比下跌,LiBF4也仅小幅增长,主营业务存在陷入增长停滞的风险。

从整体营收看,如鲲新材面临的业绩下行压力更大,其于2020年-2023年营收分别为4.16亿元、6.72亿元、8.14亿元、7.88亿元,2023年同比下降3.12%。

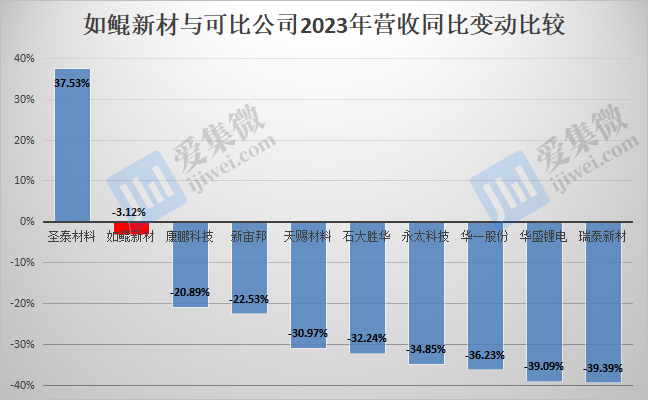

分析可比公司发现,2023年营收同比增长的企业仅有于今年6月终止IPO的圣泰材料,其余可比公司业绩均呈下滑趋势。与大部分可比公司相比,如鲲新材业绩滑坡幅度相对较小,具体见下表:

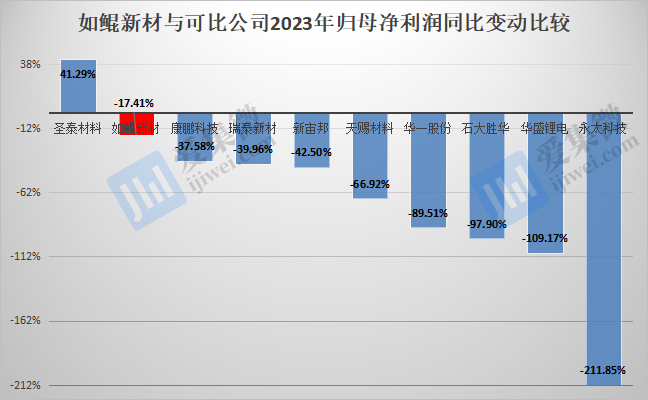

受营收下降影响,如鲲新材的盈利能力也出现下滑情况,2020年-2023年归母净利润分别为7514.72万元、9521.09万元、9852.58万元、8137.65万元,扣非净利润分别为6067.47万元、13662.01万元、10041.17万元、7119.41万元,2023年分别同比下滑17.41%、29.1%,尤其是扣非净利润,已连续2年同比下滑。

可比公司中,圣泰材料是报告期内唯一一家继续保持归母净利润、扣非净利润持续增长的企业;其他企业则出现了不同程度的暴跌情况,永太科技、华盛锂电甚至出现了由盈转亏的情况。

毛利率、产品售价双双下跌

造成如鲲新材业绩下行的原因较多,精细化工产品贸易业务营收下降是其中之一,该品类营收由2022年的2.56亿元暴跌至2023年的1.64亿元;又遭遇产品售价大幅下降致毛利率承压则是另一重要影响因素。

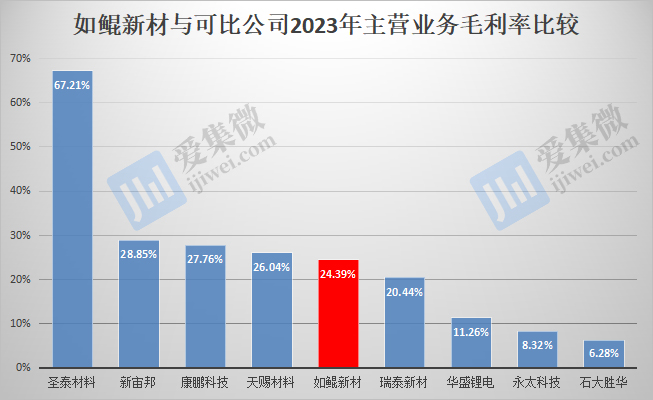

2021年-2023年,如鲲新材主营业务毛利率分别为36.07%、27.85%、24.39%,呈持续下滑趋势。与可比公司相比,如鲲新材的主营业务毛利率也处于较低水平,于2021年低于华盛锂电、圣泰材料和华一股份等公司,2023年又不及天赐材料、新宙邦、康鹏科技等公司。

造成如鲲新材毛利率持续下降的原因较多,行业供需格局转换引发的蝴蝶效应是重要影响因素。

过去几年锂材产业链大幅投资扩产,新建产能于近年加速释放,使得原材料短缺行情于2023年年初开始加速缓解,导致原材料价格一路暴跌,如碳酸锂价格从2022年末的60万元/吨跌至2023年下半年一度不及9万元/吨,跌幅超过85%;锂电添加剂也是锂材价格暴跌的环节之一。同时,如鲲新材主营电解液新型材料,新产品在市场投放初期价格往往较高,后续随着出货规模持续扩大,成本得以摊薄,带动产品价格大幅下降。

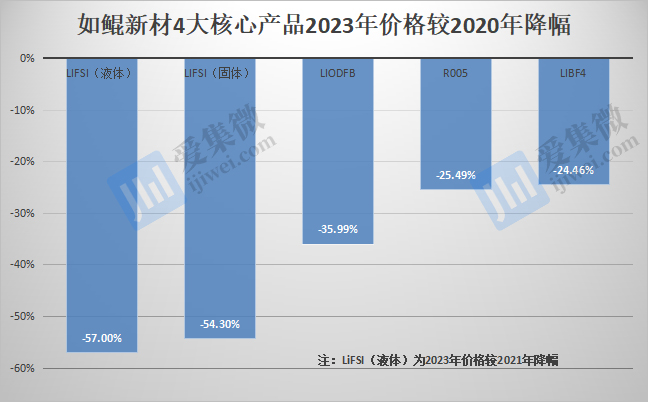

数据显示,如鲲新材4大电解液材料中,LiFSI价格跌幅最为明显,其中LiFSI(固体)的单价由2020年的42.34万元/吨跌至2023年的19.35万元/吨,LiFSI(液体)的单价由2021年的11.86万元/吨跌至2023年的5.1万元/吨。

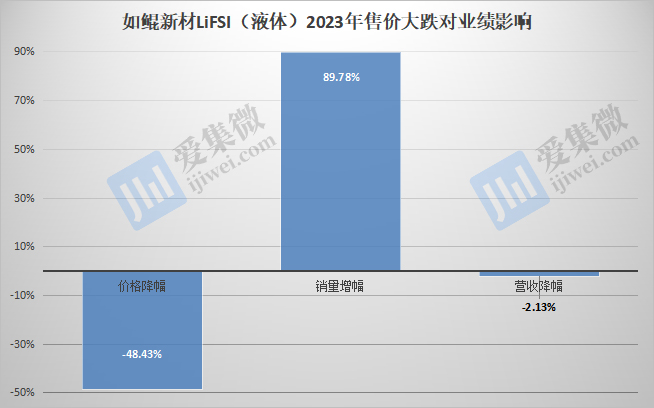

作为最大营收来源,LiFSI价格暴跌已导致如鲲新材出现销量增长而营收下降的情况,如LiFSI(液体),2023年销量为5311.62吨,较2022年增长89.78%,但营收却同比下降了2.13%。

不仅是LiFSI,LiODFB、R005、LiBF4价格也出现不同程度下降的情况,只是由于出货规模较小,成本摊薄有限,价格降幅也相对较小,这三个产品2023年销量分别为530.78吨、132.36吨、83.63吨,单价分别为32.53万元/吨、34.17万元/吨、35.88万元/吨,分别较2020年下降了35.99%、25.49%、24.46%。

更严峻的是,如鲲新材所处环境竞争局势仍在恶化。

无可否认,无论是新能源汽车还是储能领域,未来所需电池出货量仍将保持增长趋势,但随着近2年产业链产能大量释放,而需求增速持续放缓,已导致锂材市场供过于求、行业竞争持续加剧,甚至出现售价与成本倒挂等情况,进而导致锂电产业链企业2023年、2024年H1业绩持续下滑。

电解液材料市场同样如此,未来仍有大量产能持续释放,以LiFSI为例,2022年全球LiFSI有效产能约为1.4万吨,国内企业拟扩产LiFSI产能超过24万吨,主要集中于天赐材料、新宙邦、宁德时代等电解液、电芯企业中,而如鲲新材即将释放产能仅为0.56万吨/年,加上原有产能,预计到2025年合计产能仅为1.16万吨/年,对行业影响有限;相反,随着下游客户自建产能释放,将对如鲲新材带来不利影响,如天赐材料的采购量已从2022年的1771.95万吨暴跌至2023年的171.73万吨。

基于市场大环境情况,锂材产业链已有越来越多的企业终止募资扩建,正在扩建的产能也在放缓投建速度。在此背景下,华盛锂电、永太科技、康鹏科技、瑞泰新材、华一股份等可比公司2023年业绩暴跌,甚至同比由盈转亏,唯一业绩大涨的圣泰材料也已终止IPO,由此,如鲲新材继续募资扩产的必要性仍需进行更充分论证。

(校对/邓秋贤)

2.净利润大降,双星新材H1预亏1.65亿元-1.75亿元

7月7日,双星新材发布2024年上半年业绩预告称,预计归属于上市公司股东的净亏损为17500万元—16500万元,同比由盈转亏;预计归属于上市公司股东的扣除非常性损益的净亏损为19500万元—18500万元,同比由盈转亏;预计基本每股亏损:0.152元—0.143元。

关于本期业绩变动的原因,双星新材说明如下:

2024上半年,行业产能进一步释放,市场需求孱弱,竞争不断加剧,产品价格较上年同期下滑严重,导致净利润较上年同期出现大幅下降。

面对当前的市场环境,公司持续推进创新驱动,继续做好提品质、增品种、调结构,努力降本增效,提高竞争力;另一方面加大市场拓展,提高市场占有率,发挥自身优势,加快落实扭亏转盈各项工作。

3.【每日收评】集微指数涨0.2%,正帆科技拟募资11.02亿元投建电子材料及特种气体等项目

7月8日,沪指跌0.93%,深证成指跌1.54%,创业板指跌1.62%。成交额不足6000亿,下跌股票超4800只。软件开发、教育、医疗服务、游戏、互联网服务、光伏设备、工程咨询服务板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中,26家公司市值上涨,富满微、台基股份、富瀚微等公司市值领涨;91家公司市值下跌,振芯科技、必创科技、航锦科技等公司市值下跌。

中信证券表示,活跃资金退潮等待三中全会落地,市场流动性持续低迷,在此环境下,A股更容易受情绪面因素影响。预计三中全会后市场流动性将现拐点,月末中央政治局会议有望明确下半年稳经济的政策信号,配置上,建议淡化央行调控长债利率对红利低波的短期影响,延续红利低波底仓配置,三大拐点信号明确后再逐步转向绩优成长。首先,活跃资金退潮,三中全会前市场可能持续处于存量甚至减量状态,尽管成交持续低迷,但不会出现类似年初的流动性风险。其次,加强税收征管尽管在长期税制改革背景下是必要之举,但短期加强了投资者对经济的负面预期,A股和全球市场的分化也加剧了投资者的沮丧情绪。最后,三中全会落地后市场交投行为料将恢复常态,月末中央政治局会议有望明确稳内需和稳房价的政策举措。

全球动态

上周五美股方面,三大指数齐涨。其中,标普500指数收涨30.17点,涨幅0.54%,报5567.19点;道指收涨67.87点,涨幅0.17%,报39375.87点;纳指收涨164.46点,涨幅0.90%,报18352.76点。

明星科技股普涨,谷歌、苹果、微软、Meta创历史新高。 特斯拉收涨2.09%,“元宇宙公司”Meta收涨5.87%,谷歌A收涨2.57%,苹果收涨2.16%,微软涨1.47%,亚马逊涨1.22%。

热门中概股中,造车新势力大跌,极氪跌8.74%,蔚来跌超5.1%,小鹏跌超4.8%,理想汽车跌1.25%。其它个股方面,网易跌超4.1%,阿里巴巴跌1.39%,百度跌1.21%,拼多多跌0.84%,京东跌0.41%,腾讯控股(ADR)跌0.68%,而搜狐涨约2.4%。

个股消息/A股

正帆科技——7月7日,正帆科技发布公告称,公司拟向不特定对象发行可转换公司债券的募集资金总额不超过110,200万元,扣除发行费用后的募集资金净额将用于铜陵正帆电子材料有限公司特气建设项目(二期)——年产890吨电子先进材料及30万立方电子级混合气体项目、正帆科技(丽水)有限公司特种气体生产项目、正帆百泰(苏州)科技有限公司新建生物医药核心装备及材料研发生产基地项目以及补充流动资金及偿还银行贷款。

双星新材——7月7日,双星新材发布2024年上半年业绩预告称,预计归属于上市公司股东的净亏损为17500万元—16500万元,同比由盈转亏;预计归属于上市公司股东的扣除非常性损益的净亏损为19500万元—18500万元,同比由盈转亏;预计基本每股亏损:0.152元—0.143元。

亿纬锂能——7月6日,亿纬锂能发布公告称,公司于2024年7月5日审议通过了《关于孙公司拟在马来西亚投资建设储能电池及消费类电池制造项目的议案》,同意公司全资孙公司亿纬锂能马来西亚有限公司以自有及自筹资金投资建设储能电池及消费类电池制造项目,投资金额不超过人民币327,707万元(约45,969万美元)。

个股消息/其他

台积电——麦格理证券在最新发布的报告中指出,根据供应链访查,台积电多数客户已同意上调代工价格换取可靠的供应,这将带动台积电的毛利率进一步攀升。据分析师测算,台积电的毛利率将于2025年攀升至55.1%;2026年将逼近六成,达到59.3%。

苹果——7月8日消息,苹果由Apple Intelligence驱动的全新Siri,将不会在2024年与用户见面。苹果公司或将在2025年1月开启全新Siri的测试,并计划在随后的iOS 18.4更新中推出正式版本。

理想汽车——7月8日,据理想汽车官方公众号,用时16个月,理想L7累计交付突破20万辆。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报3287.9点,涨6.51点,涨幅0.2%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

4.海外芯片股一周涨跌幅:AI拉动三星电子快速“回血”,费城半导体指数涨3.36%

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

上周,全球重要指数全线上涨。美股方面,道指涨0.66%,纳指涨3.50%,标普500涨1.95%。欧洲地区,英国富时100指数涨0.49%,法国CAC40指数涨2.62%,德国DAX30指数涨1.32%。亚洲地区,日经225涨3.36%,韩国综合涨2.30%,台湾加权指数涨2.28%。另外,费城半导体指数涨3.36%。

整体行情:AI拉动三星电子快速“回血”

北京时间6日凌晨,美股周五收高,科技股领涨。纳指与标普500指数再创历史新高。本周美股三大股指均录得涨幅。美国6月非农新增就业人数大幅回落,失业率意外攀升至4.1%,强化了美联储降息的理由。

据报道,欧盟委员会执行副主席、竞争专员玛格丽特·维斯塔格(Margrethe Vestager)警告称,英伟达公司的人工智能(AI)芯片供应存在“巨大瓶颈”。维斯塔格告诉媒体,欧盟监管机构还在考虑是否采取行动以及采取什么行动。

自从成为AI支出热潮的最大受益者以来,英伟达就一直在多国监管机构的关注名单中,因为AI模型在其生产的图形处理单元(GPU)上运行效果较好,被各大数据中心运营公司视为最佳选择。目前,这些芯片已成为科技界最热门的商品之一,云计算提供商都在竞争获得这些芯片的供应。根据估计,英伟达的H100处理器帮助该公司获得了80%以上的市场份额,领先于竞争对手英特尔公司和Advanced Micro Devices Inc.。维斯塔格提到,AI芯片面临供应紧张,二级市场可能有助于激发创新和公平竞争。但她指出,占据主导地位的公司未来可能会面临一定的行为限制.

苹果涨约1.5%,报224.85美元,续刷历史新高。据报道,苹果M5系列芯片将由台积电代工,使用台积电最先进的SoIC-X封装技术,用于人工智能服务器。苹果预计在明年下半年批量生产M5芯片,届时台积电将大幅提升SoIC产能。目前苹果正在其AI服务器集群中使用M2 Ultra芯片,预计今年的使用量可能达到20万左右。

7月5日,韩国半导体制造商三星电子公布了未经审计的第二季度初步财报,数据显示第二季度三星电子营业利润为10.4万亿韩元(约合75亿美元),高于此前预期的8.3万亿韩元,同比增长幅度达到了1452.2%。三星电子二季度销售额也达到74万亿韩元,同比增长23.3%。二级市场方面,受财报信息的影响,三星电子股价在5日交易期间创下自2021年以来的新高纪录。

今年年初,三星电子联合首席执行官兼副董事长Han Jong-hee称,三星必须引领潮流,提供最直观、最便捷、最安全的 Al 技术。在今年1月召开的年报业绩会上,三星电子再次表达出发力人工智能的想法,三星将抓住对先进产品和生成式人工智能产品不断增长的需求,并加强智能手机和其他产品的人工智能功能。目前来看,三星抓住了当前这波人工智能的热潮。人工智能强劲增长的需求推动存储芯片价格的反弹,这显示出AI业务对存储芯片公司业绩的巨大推动作用,三星电子就是一个很好的例子。

据知情人士透露,软银最近与银行商谈,希望融资100亿美元投资能源相关项目,同时探索如何购买大量英伟达的GPU。这意味着,作为全球最大的科技投资者之一,软银希望增加对人工智能基础设施的投资,并从中分一杯羹。与此同时,软银还开始打造数据中心,上个月软银宣布计划在日本大阪建设一个大规模的人工智能数据中心,可谓在AI领域上多线开花。

个股方面:欧美地区势态良好,亚洲地区涨多跌少

爱集微跟踪的106家境外半导体上市公司表现出色,其中88家上涨,18家下跌,费城半导体指数涨3.36%。

美股57家公司涨多跌少,50家上涨,7家下跌,其中涨幅居前的是先科电子(10.51%)、ALLEGRO MICROSYSTEMS(8.85%)、MAXLINEAR(8.64%),跌幅最大的是先进能源工业(-2.12%)。

欧洲方面,8家公司全部上涨,其中涨幅居前的是AIXTRON(22.23%)、BE SEMICONDUCTOR(7.04%)。

日韩地区,13家公司,10家上涨,3家下跌,其中涨幅最大的是WONIK IPS(13.65%),跌幅最大的是LASERTEC(-4.99%)。

中国台湾及中国香港地区28家公司中,20家上涨,8家下跌,其中涨幅居前的是联合再生(8.79%)、环球晶圆(7.98%),跌幅最大的是祥硕科技(-11.83%)。

5.光亚科技:MMIC芯片可实现高效率国产化替代

7月5日,光亚科技在接受机构调研时表示,微波单片集成电路(MMIC芯片)具备工程批配套能力,在微波小信号领域可以实现MMIC芯片的高效率国产化替代,不再依赖进口芯片;具备开展多维高密度集成产品的技术工艺能力;小型化多通道收发组件技术趋近成熟。

光亚科技同时介绍,公司在以下电路和产品方面研制水平及生产工艺居国内先进水平:

(1)以混频器、衰减器、检测电路为代表的单功能微波电路;

(2)以微波PIN开关、限幅器、移相器、衰减器及放大器、滤波器等为代表的微波控制电路;

(3)以接收组件、变频组件、T/R组件、开关矩阵、微波频率源等为代表的微波多功能组件;

(4)以3mm、8mm接收前端、收发前端、上下变频组件等为代表的毫米波电路;

(5)以GaAs MMIC、GaN MMIC为代表的微波单片集成电路。