在上篇文章《 聊一聊Wi-Fi:高速连接下的射频“芯”机遇与挑战(上)》中,我们对Wi-Fi技术与5G移动通信的关系以及Wi-Fi射频前端芯片的发展进行了深入探讨,而在接下来的内容中,我们将从不同领域的应用角度出发,进一步剖析Wi-Fi射频前端芯片的挑战、难点以及未来发展机遇,以期对Wi-Fi技术有更全面、深入的理解。

具体来说,本文将从以下几个方面展开论述:

1. Wi-Fi射频前端芯片的挑战

2.不同领域(手机蜂窝、手机Wi-Fi、物联网)Wi-Fi射频芯片的主要难点及差别

3. Wi-Fi SoC芯片厂商是否容易自研设计并集成Wi-Fi射频芯片

4. 当前国产FEM厂商面临的机遇与挑战

Part.03

Wi-Fi射频前端芯片的挑战

射频前端芯片主要包含PA、LNA、switch三个部分,其中射频LNA和PA可以将接收和发射通道的无线电磁波信号进行放大,其性能的优劣直接决定信号的强弱和质量,也间接影响终端用户的上网冲浪体验。

工艺挑战

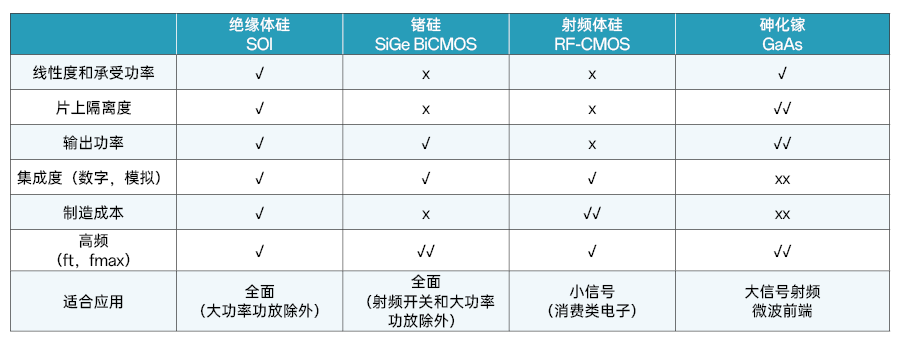

当今射频集成电路采用的工艺主要有GaAs、SiGe BiCMOS、RF CMOS和SOI。在LNA噪声性能上GaAs表现最为优异,SiGe BiCMOS紧追其后,在某些频段几乎可以媲美GaAs。SOI和CMOS则相对性能落后,这种缺陷非设计可以弥补,而是工艺极限上的先天不足。PA方面,虽然第三代半导体材料GaN可以获得更高的功率,但多用于射频基站大功率放大,且价格昂贵,终端设备的功率等级使用GaAs工艺已游刃有余。GaAs的优点是RF性能好、击穿电压高,但缺点是成本较SiGe BiCMOS、RF CMOS和SOI高、且无法集成数字电路。虽然CMOS PA发展成熟且成本优势相对较大,但由于其线性度、输出功率、效率等性能较差,无法满足除2G PA以外的终端应用需求。工艺上SiGe BiCMOS海外厂商已经实现了手机Wi-Fi 5/6 FEM的量产,但由于击穿电压的限制,始终无法进一步突破到路由器PA的功率等级。

Wi-Fi FEM是除手机蜂窝PA外射频前端芯片的第二大增长点。随着IEEE协议从802.11ax演进到802.11be,三频路由器(2.4GHz+5GHz+6GHz)将被普及,4x4+4x4+4x4将成为高端路由器的主流配置,12路天线每条天线均需要对应一颗PA芯片,更是对Wi-Fi FEM的性能和效率要求提出更高的标准。频率越高、带宽越宽、速率越快,芯片研发的难度越大,GaAs工艺相对其他三种工艺还是有先天优势的。

性能挑战

尽管Wi-Fi SoC厂商也会有iPA(internal PA)方案,持续地挑战CMOS集成射频前端,但事实是Wi-Fi FEM的市场需求规模不是越来越小,反而是越来越大。对路由器市场来讲,性能妥协的集成前端不会是主流,随着Wi-Fi技术不断向前发展,市场应用越来越广,对射频前端的要求越来越高,射频前端FEM的机会只会越来越多。

这其中,由于高带宽、高线性度PA/FEM工作频率提升,仿真与测量吻合难度也势必增加。为解决这一难题,射频FEM芯片设计需要从晶体管、电容电感到封装基座、键合线连接等所有环境都在立体结构上进行仿真,做到S参数小信号和EVM大信号的高精准度仿真。希望射频能够做到科学,而不仅是经验的积累。将动态特性、带宽特性、线性度、发射功率及效率等每个问题细节化,再将每个细节科学化,在不同功能合并后,实现更高的性能,这是射频芯片性能实现极致化的最大前提。

Part.04

不同领域(手机蜂窝、手机Wi-Fi、物联网)Wi-Fi射频芯片的主要难点及差别?

手机蜂窝射频前端

3G/4G 时代手机蜂窝射频前端以分立式和模块这两种方式并存在于市场,到4/5G时代,使用的频段逐渐增多(4G旗舰手机最高可达37频、5G旗舰可达到50频),这也意味着需要增加更多的射频前端元件,但手机PCB是不能扩大的。故此在2016 年以后,市场中主要的射频前端都开始向模块化方向发展,其中,又以集成了多模多频PA、RF开关、滤波器等元件的L-PAMiD (LNA-Power Amplifier Module with integrated Duplexer) 模组化程度最高。但产品功能的高度集成并不是简单的整合,还涉及到性能的改善,兼容性、互扰等问题的优化解决。

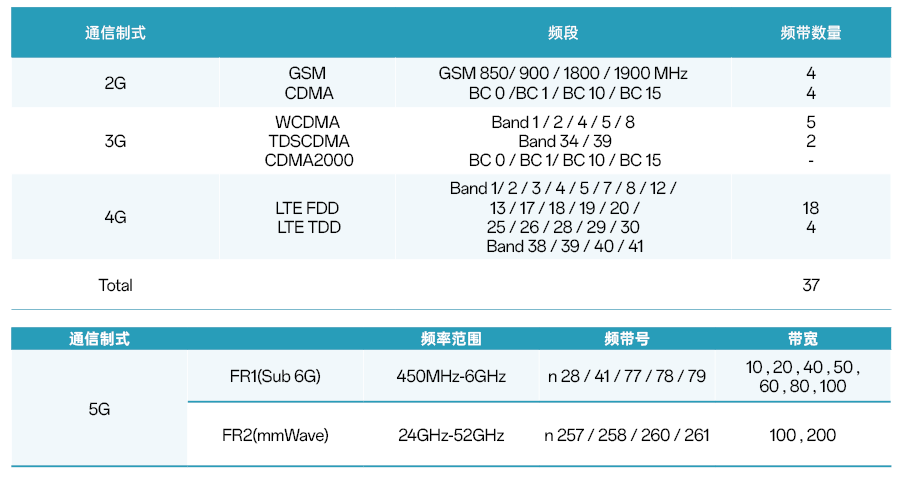

所以就芯片的设计难度而言:手机蜂窝射频前端主要难点在于高集成度,2/3/4/5G的不同频段多模PA,天线开关、滤波器、双工器的集成,这些频段的 EMI共存设计以及相关频段PA的高效率。在这个领域,国内外厂商的差距依然存在,国内大部分公司的产品集中于中低端的分立器件,而5G射频前端中的高性能滤波器仍旧需要海外厂商提供。另一方面Wi-Fi 6 FEM已经支持1024QAM调制方式,Wi-Fi 7更要满足4096QAM,而5G蜂窝PA最高只支持256QAM,其线性度要求相比Wi-Fi FEM要低不少。

资料来源:3GPP TS38.104

手机Wi-Fi FEM

它的输出功率和线性度指标低于路由器FEM,但工作效率和待机漏电流指标要求很高,同时主要受限于手机PCB面积,对芯片尺寸小型化要求也高,造成产品设计难度增加;路由器Wi-Fi FEM的集成度和尺寸要求都低很多,关键在于线性度和输出功率技术指标的实现难度;

物联网

物联网射频技术指标并不高,由于其应用场景中很多网络节点是无法获得持续性电能的,如智能医疗中的可穿戴设备、智能抄表中的传感器、共享单车定位和状态上报模块,都只能由电池供电,其设计难点就转变成如何在保证覆盖范围的条件下实现超低功耗,避免频繁更换电池。

Part.05

Wi-Fi SoC芯片厂商是否容易自研设计并集成Wi-Fi射频芯片?

由于Wi-Fi市场的充分竞争,SoC市场也逐渐趋于饱和。主流的Wi-Fi SoC厂商为了提高产品竞争力,在中低端产品中集成射频前端到主控芯片,一是考虑到提高平台方案毛利,二是集成了内部PA就不需外置FEM,从而降低方案整体BoM的成本来吸引客户。

射频前端FEM的英文全称是Front End Module,从技术原理上来讲,射频前端应该尽可能靠近地天线,才能体现出这个“前”字的意义。首先,外置FEM具有明显的射频TX/RX性能优势及功耗优势。其次,采用分离的FEM 方案可以大大减少天线与芯片端口之间的线路长度及损耗,降低系统的接收噪声,并且提高射频功放的发射效率PAE。再者,把大功率功放电路远离主芯片SoC分开放置,利于系统级的散热设计,避免整机过热造成当机或重启的情况发生。

图片

从工艺上来讲FEM属于纯模拟器件,适合使用GaAs、SiGe、SOI等工艺;Wi-Fi主控芯片商一般来说都是擅长CMOS工艺下的数字模拟混合芯片,有些SoC厂商在SoC内部集成iPA方面做得比较成熟,在中低端Wi-Fi 5的平台上应用较多,甚至应用于低端Wi-Fi 6平台。Wi-Fi发展到现在的Wi-Fi 6标准要求的160MHz带宽、1024QAM、多路MIMO;甚至于未来的Wi-Fi 7 的320M带宽、4096QAM及16流MIMO, 对射频前端提出了“三高”的要求:高功率、高线性、高效率,使得Wi-Fi SoC集成射频前端FEM越来越力不从心。另外,由于CMOS工艺受限于衬底损耗,会导致CMOS的集成射频前端在发射功率、噪声系数上都受到限制;同时PA和SoC做在同一个封装内,PA的发热也会影响到Wi-Fi SoC本身性能表现,所以在Wi-Fi 6、Wi-Fi 7 上很多追求性能的客户仍然会以外置FEM方案为主。

随着FEM设计方法的演进,采用更低成本的工艺,以及供应链国产化,将使外置FEM的成本大幅下降。未来FEM在保持明显性能优势的基础上,成本有望达到和iPA进一步接近。

正所谓闻道分先后,术业有专攻。让专业的人做专业的事,让射频前端芯片真正紧邻天线,实现最优化设计,这样才能充分体现Wi-Fi新技术的优势。

Part.06

当前国产FEM 厂商面临的机遇与挑战?

部分国产厂商采用低成本的CMOS工艺,更适合于中低端产品线,并具有明显的成本优势和更稳定的良率;

制程人员回流,制程逐渐进步。国产厂商有机会采用国内晶圆厂的制程工艺,保证性能同时实现更好的成本 ;

国产厂商广泛采用国内封测厂,封装测试方面具有一定成本优势;

下游应用终端领域国内厂商市占率较高,国产射频厂商切入供应链机会放大;

国产厂商可以用到国内的高素质工程师红利还有相对较低的人力成本 ;

国产厂商与国内终端客户的沟通交流更加便捷,做到更好的技术支持及全面服务。

以上都是海外厂商无法具备的一些优势,此外在当前的环境下,国内客户的国产替化需求对国产射频厂商也有极大的助力。中美贸易争端之后,国内终端企业都慢慢认识到,国产化对于企业的重要性,而芯片作为未来科技的核心部件,已经被放到了举足轻重的地位。国产替代是中国科技发展的当务之急,不会放缓反而会持续加速,未来肯定会出现越来越多的国产芯片企业。

一味追求低价的疯狂内卷,低端市场同质化竞争也是国产厂商面临的一大挑战。“破坏式创新”、走极致性价比的模式是后来者的固有思维,往往导致产业走向重复性竞争的恶性局面。国产FEM芯片厂商要想突破,还是要避免在低端红海市场的低效内卷,坚持技术创新、性能取胜,满足细分市场的差异化需求。

无论怎样,具有高性能、高可靠性、相对好价格的产品是消费类产品客户的共同需求,具有雄厚研发实力及技术创新能力的国产射频FEM 芯片厂商,结合以上相对于海外厂商的综合优势;必将有机会在Wi-Fi的技术革新与当前环境下快速成长。

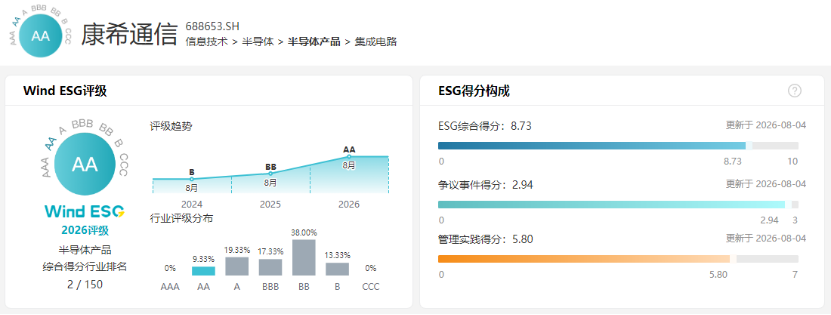

康希通信科技(上海)有限公司经过多年的技术沉淀,在 Wi-Fi 射频前端芯片领域展现出卓越实力,在路由器和网关类产品方面成绩斐然。公司自 2017 年成功研制出 Wi-Fi 5 FEM 产品后,不断推陈出新,2020 年又率先研发出 Wi-Fi 6 FEM 产品,关键性能指标可与国外厂商同类中高端产品媲美。2021年4月,康希Wi-Fi 6高功率射频前端芯片正式完成Qualcomm Wi-Fi 6 QCN90xx平台认证,成为迄今为止唯一被国际知名SoC厂商高通纳入AVL认证的国产射频器件供应商。

2022年,百尺竿头更进一步,康希通信凭借创新的非线性射频前端芯片设计,公司的 Wi-Fi 7 产品获得高通IPQ95xx、QCN92xx/62xx主芯片参考设计认证,成为第一家被高通认可为Reference Design搭配射频前端的中国企业。2023年,康希通信Wi-Fi 7 产品被另一无线通信芯片企业联发科 (MediaTek) 纳入其Wi-Fi 7 多个平台的DRL (Drive Ready List) 认证;2024年康希通信Wi-Fi 7产品被美国无线通信巨头博通 (Broadcom) Wi-Fi 7平台BCM6766 纳入Reference Design搭配射频前端芯片……迄今为止,康希通信多项产品先后获得了高通、联发科、博通、瑞昱、展锐紫光、安森美(宽腾达)等多家国际知名 Wi-Fi 主芯片 (SoC) 厂商的技术认证。截至 2023 年末,公司已累计规模化量产出货超 6 亿片,实现了国内射频前端芯片的持续升级,填补了国内网通 Wi-Fi 6 / Wi-Fi 7 射频前端芯片的空白,彰显了本土射频前端芯片设计企业的强大研发实力。

康希通信在 Wi-Fi 领域的深耕细作已为其奠定了坚实的基础,于2023年11月成功登陆科创板上市。未来,随着技术的不断演进和市场需求的持续增长,康希通信有望厚积而薄发,凭借深厚的技术积累和创新能力,在 Wi-Fi 射频前端芯片领域继续引领风骚。

在 Wi-Fi 7 及后续技术的研发上,康希通信将推出更多技术超前、性能卓越、具备竞争优势的射频前端芯片产品,同步向更多无线通信连接领域多元化扩展,提升国际市场竞争力,走出国门、迈向世界。

康希通信将专注于射频前端芯片设计领域,通过持续的技术积累、经验沉淀和人才培养,在产品端追求极致性能,在客户端聚焦客户需求,在市场端不断拓展,做一流的产品的同时,致力成为世界级的射频前端集成电路企业。