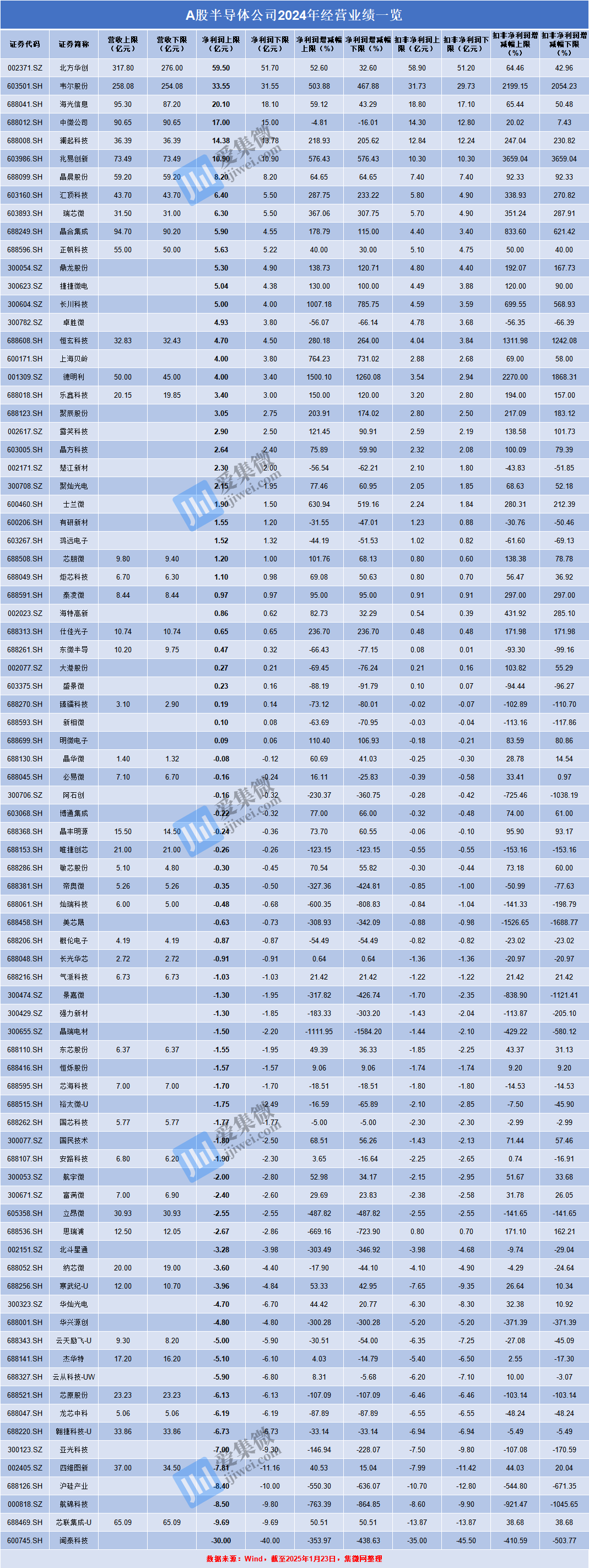

1、A股82家半导体公司2024年“成绩单”出炉,业绩两极分化加剧

2、折叠屏手机市场增速放缓 厂商押宝三折叠新机能否掀起新热潮?

3、中国AI新创DeepSeek挑战美国优势,白宫警钟:领先仅3-6个月

4、川普出席佛罗里达州度假会议:计划对进口商品征收全面关税

5、DeepSeek发布低成本AI模型,韩国业界:英伟达主导地位不变

6、机构:2024年中国智能手机销量同比增长1.5%

1、A股82家半导体公司2024年“成绩单”出炉,业绩两极分化加剧

2024年,受益于全球先进半导体需求的爆发、国内政策的支持以及行业周期的复苏,A股半导体板块不少公司业绩表现突出。但部分公司由于市场竞争、产品定位或经营管理等方面的原因,业绩表现相对较弱。

据集微网不完全统计,A股82家半导体上市公司的业绩预告喜忧参半。以净利润上限为例,有38家企业实现盈利,净利润合计248.37亿元;另有44家企业出现亏损,合计净亏损158.24亿元。

从净利润(上限)规模来看,北方华创、韦尔股份、海光信息、中微公司、澜起科技、兆易创新的净利润分别为59.5亿元、33.55亿元、20.1亿元、17亿元、14.38亿元、10.9亿元,同比增长52.6%、503.88%、59.12%、-4.81%、218.93%、576.43%。

净利润(上限)在5亿元(含)-10亿元之间的企业分别是晶晨股份、汇顶科技、瑞芯微、晶合集成、正帆科技、鼎龙股份、捷捷微电、长川科技,其净利润分别为8.2亿元、6.4亿元、6.3亿元、5.9亿元、5.63亿元、5.3亿元、5.04亿元、5亿元。

净利润(上限)在1亿元(含)-5亿元之间的企业分别是卓胜微、恒玄科技、上海贝岭、德明利、乐鑫科技、聚辰科技、露笑科技、晶方科技、楚江新材、聚灿光电、士兰微、有研新材、鸿远电子、芯朋微、炬芯科技。

谈及业绩增幅明显的原因,韦尔股份表示,随着公司的图像传感器产品在高端智能手机市场和汽车自动驾驶应用市场的持续渗透,相关领域的市场份额稳步成长,公司的营业收入和毛利率实现了显著增长,营业收入创下历史新高。而兆易创新则称,2024年行业下游市场需求有所回暖,客户增加备货,公司产品在消费、网通、计算等多个领域均实现收入和销量大幅增长。

另外,在AIGC的时代背景下,海光信息DCU产品快速迭代发展,得到市场更广泛认可,以高算力、高并行处理能力、良好的软件生态支持了算力基础设施、商业计算等AI行业应用,进一步促进了公司业绩的较快增长。

瑞芯微和乐鑫科技同属于AIoT芯片行业的芯片设计公司,下游应用场景包括智能家电、汽车电子、消费电子、工业应用等领域。两家公司净利润暴增显示出下游旺盛的需求。华金证券研报认为,瑞芯微的AIoT芯片拥有0.2TOPs至6TOPs不同算力水平的芯片,可支持0.5B~3B参数级别的AI大模型部署。这为生成式AI在端侧落地提供的足够硬件支持。

值得提及的是,中微公司、卓胜微、楚江新材、有研新材、鸿远电子、东微半导、大港股份、盛景微、臻镭科技、新相微等实现实现盈利,但其净利润却出现同比下滑。

对此,卓胜微称,2024年射频前端芯片产业链仍处于寻求库存水位与市场需求保持平稳波动的周期中。鸿远电子则表示,公司核心产品高可靠瓷介电容器所处行业下游客户需求减弱,量价齐跌导致净利润出现下滑。

另外,有44家半导体公司净利润出现亏损。其中,晶华微、必易微、博通集成、晶丰明源、敏芯股份、长光华芯、气派科技、东芯股份、恒烁科技、国民技术、安路科技、航宇微、富满微、华灿光电、杰华特、云从科技、四维图新、芯联集成等公司亏损出现收窄。

据笔者了解,上述公司2024年陷入亏损主要两方面的原因。一方面,这些公司在2024年加大了市场开拓力度;另一方面,公司继续保持了高水平研发投入,致整体业绩表现不佳。正如必易微在业绩预告中称,公司持续加大产品布局力度,扩充整体解决方案,研发投入、股份支付费用的增加等因素导致公司经营费用同比增加。

而唯捷创芯、景嘉微、强力新材、立昂微、思瑞浦、北斗星通、华兴源创、云天励飞、龙芯中科、翱捷科技、航锦科技等企业则出现亏损扩大,或者由盈转亏的情形。

唯捷创芯表示,射频前端芯片市场呈现出日益激烈的竞争态势,部分产品也面临着较大的价格下行压力。沪硅产业则称,市场复苏从下游向上游传导尚需一定周期,同时受到全球半导体行业高库存水平影响,半导体硅片市场的复苏不及预期,根据SEMI预测,2024年,全球半导体硅片出货面积与上年同期相比小幅下跌2.5%。

整体而言,2024年,尽管半导体整体市场逐渐复苏,但相关企业的业绩却呈现出明显的两极分化现象。一方面,部分企业通过技术创新和市场拓展,成功抓住了AI带来的市场机遇,实现了业绩的大幅增长。另一方面,某些细分领域的下游需求并没有完全恢复部分企业,或由于自身竞争力不足,未能有效应对市场变化,导致其经营业绩下滑甚至亏损的困境。

2、折叠屏手机市场增速放缓 厂商押宝三折叠新机能否掀起新热潮?

经历近5年的高速发展后,全球折叠屏手机市场增速开始放缓,于2024年第三季度折叠屏手机显示屏出货量首次同比下滑,有机构预计2025年将延续这一态势。

面对市场增速的放缓,此前传出OPPO、vivo等手机厂商延后小折叠屏手机研发的消息,不过仍保留大折叠产品来维持高价位产品线。与此同时,多数手机品牌积极发力三折叠手机市场,以寻求在竞争激烈的市场中脱颖而出。

折叠屏手机市场增速放缓

自2019年首款折叠屏手机上市以来,中国折叠屏手机市场经历了快速增长,连续4年同比增速超过100%,已成为全球最大且最重要的折叠屏智能手机市场。

如今,折叠屏手机市场增长开始放缓。据Counterpoint Research数据显示,折叠屏手机显示屏在2024年第三季度的出货量首次出现同比下降,预计这一趋势将在2025年持续。

市场降温背后,则是三星等主导品牌出货量下跌、中国品牌逐步缩减布局以及市场接受度低于预期等多重因素共同作用的结果。

目前,折叠屏手机整体市场格局依然由三星和华为两大品牌主导。Counterpoint预计,2024年Z Flip 6的面板出货量将比2023年的Z Flip 5下降超过10%。并且,三星市场需求仍然集中于韩国与欧洲,在美国与中国市场表现乏力。由于市场反馈不及预期,三星的折叠屏面板采购量降至2021年以来的最低水平,降幅达20%。

而华为在2024年下半年折叠屏面板的采购表现上同样不尽如人意,其市场份额从2024年第二季度的30%下降到第三季度的13%。主要原因包括Mate X6和Pocket 3的发布时间晚于前代产品,导致面板出货延迟;另一个原因是Mate XT的面板采购量低于预期。

另一方面,由于折叠屏手机的研发成本较高,而市场销量却未能达到预期,一些品牌开始削减折叠屏业务,甚至停止生产小折叠屏手机。这种品牌策略的调整导致折叠屏手机市场的竞争态势发生变化,也进一步加剧了市场的放缓。

IDC认为,虽然在轻薄、续航、影像、折痕等方面不断进步,但价格、质量、内部空间等先天劣势使得折叠屏手机在使用场景和消费人群上已经难有更大突破和吸引力。预计2025年折叠屏手机将进入“小年”,更多厂商持观望态度,将更加保守。

伴随着折叠屏手机市场降温,三星计划2025年减少折叠屏手机的出货量。具体而言,Z Flip 7的目标出货量为300万部,而Z Fold 7则为200万部,两者相加的可折叠手机总出货量被设定为500万部,与Galaxy Z6系列的820万部目标相比,大幅减少了39%。

除了三星减产外,其他厂商也减少研发折叠屏机型。Counterpoint预计,华为将在2025年推出更少的机型,其中包括减少一款翻盖式折叠屏机型,这可能会导致市场份额的减少。其他品牌也都在减少产品型号。Counterpoint预计2025年将有32款不同的折叠屏手机发布,少于2024年的41款。

多家厂商发力三折叠屏新机

随着折叠屏手机市场的竞争加剧,部分品牌终止小折叠手机研发项目,但在大折叠屏手机方面仍持续研发。据数码博主发文透露,2025年确定登场的旗舰大折叠手机包括OPPO Find N5、荣耀Magic V4、vivo X Fold 4、华为Mate X7等。

在当前的消费电子新一轮创新周期中,除了AI应用和卫星通话功能外,折叠屏技术成为寻求消费增量的杀手锏。国产手机厂商正试图用高价值的三折叠屏手机,来冲击苹果主导的高端手机市场。

光大证券指出,相比传统双折叠屏,三折叠同时结合了外折和内折技术,整体结构更为紧凑,这种全新的手机形态将会拓宽手机使用场景,完全展开后甚至能媲美平板电脑。

继华为之后,业内传出三星将于第二季度量产其首款三折叠手机,预期今年产量在20万台左右。在外观设计方面,有别于华为的S形折叠屏方式,三星的三折叠方案将采用向内两次折叠的G型折叠方式,折叠状态下,屏幕位于内部,可以更好地抵御外部冲击和划痕。为确保三折叠手机零部件供应稳定,三星可能会提前量产Galaxy Z Fold7,以保障三折叠手机零件供应。

而传音旗下品牌Tecno已发布了其三折叠概念手机Phantom Ultimate 2,展示三折叠手机在不同形态和场景中的适用性。深天马称,“公司在三折技术方案上与传音已有预研合作”,确认传音研发三折叠屏的真实性。

此前,荣耀前CEO赵明曾表示,荣耀在三折叠屏的技术层面已经完成,对于荣耀来讲,三折不是技术问题,而是商业选择的问题。而博主也爆料小米三折叠屏手机正处于开发的高级阶段,预计2025年会推出相关的产品。

此外,苹果也被传出正在积极布局折叠屏专利,业内预计折叠屏iPhone最早将于2026年推出。虽然苹果在折叠屏手机领域的动作相对较慢,但其在技术研发和产品创新上的实力不容小觑。

从2024年折叠手机专利的申请情况来看,折叠手机的外形尺寸正在从传统的翻盖式与横向折叠,向更为复杂的三折、四折机型发展。这种新的外形尺寸不仅丰富了折叠手机的产品线,还有助于提升单机的价值,为消费者提供更多样化的选择。

高盛认为,随着更多品牌商加入可折叠手机的潮流,以及技术的进步和成本的降低,可折叠手机市场将继续保持增长态势,特别是在新形态和组件升级方面。

Counterpoint预计,2026年会是折叠屏手机的历史最佳年,增长将超过30%,在2027年和2028年也将分别增长超过20%。此外,预计到2026年至少有另一家品牌将采用三折叠设计,2025首款可滑动笔记本电脑也将面世,更多类似的折叠产品将在2026年推出。

伴随着三折叠屏的讨论度持续上升,不管是面板厂商还是其他供应链厂商,都在向三折产品发力。

目前国产折叠机屏幕供应大多均由京东方、维信诺、TCL华星、深天马A完成,铰链部分则是由精研科技、东睦股份、科森科技、统联精密等量产供应;UTG部分则有蓝思科技、长信科技和凯盛科技等厂商。

业内人士表示,随着折叠屏手机不断迭代,折叠屏手机制造商及其供应链企业,包括显示屏、电池、铰链等关键零部件的供应商将持续受益。

3、中国AI新创DeepSeek挑战美国优势,白宫警钟:领先仅3-6个月

中国新创公司深度求索(DeepSeek)的生成式人工智能(AI)模型引发全球关注。据白宫AI与加密货币负责人塞克斯28日表示,尽管美国在AI领域仍然处于主导地位,但其领先中国的优势仅剩3至6个月。他警告,美国公司过去可能过于自满。

塞克斯在接受福斯新闻采访时表示,DeepSeek的生成式AI可以与美国人工智能研究室OpenAI开发的ChatGPT媲美。尽管OpenAI正在开发下一代模型,但其领先优势只有3至6个月。此消息引发了外界对美国在AI领域优势的质疑,导致AI芯片大厂NVIDIA等科技股票在27日重挫。美国总统特朗普也表示,DeepSeek对美国企业来说是一个警钟。

尽管如此,白宫发言人李威特表示,特朗普相信美国能够重新夺回AI领域的主导地位。在特朗普的支持下,OpenAI、软银和甲骨文的合资企业Stargate正在全美范围内建设数据中心,总投资达到5000亿美元。

然而,DeepSeek声称他们能够以较不先进、较少的芯片训练强大的AI模型,这使得人们质疑美国是否在AI建设上投入过多。对此,塞克斯指出,美国禁止高阶芯片出口到中国,因此中国必须充分利用他们能够获得的芯片,提高芯片的效能。他认为,美国的出口限制成为了中国创新的动力。

同时,塞克斯也指出,美国必须赢得AI竞赛。他批评美国的AI公司过去可能过于自满,没有意识到中国的AI公司与他们的差距其实并不大。他还批评前总统拜登对AI发展提出过多的管制措施,束缚了美国AI公司的发展。他认为,DeepSeek的发展证明了特朗普推翻拜登时代的管制措施是正确的。

4、川普出席佛罗里达州度假会议:计划对进口商品征收全面关税

美国总统川普在佛罗里达州迈阿密的川普国家多罗高尔夫度假村发表演讲,表示计划对进口到美国的钢、铝、铜、电脑晶片、半导体、药品等商品征收全面关税,以期将这些产业带回美国。他提到,晶片制造业已经转移到台湾,占据了晶片业务的98%,他希望这些产业能回归美国,而非像前总统拜登的政策那样,为在美生产的企业提供数十亿美元的补助。

川普批评拜登政府对在美生产的企业的补助行为,指出其签署的"晶片法"(Chips and Science Act)计划向晶片公司提供530亿美元的补助金,以提高国内半导体产量,以赶超中国。川普表示,美国需要回归到让国家更富裕、更强大的制度,他将自己的政策与19世纪90年代末,前总统麦金里推行的高关税政策相提并论。

川普还提到,他将对钢、铜、铝等军队所需的进口产品征收关税,希望能将生产带回美国。然而,经济学者警告,这些关税可能导致消费物价上涨,而川普曾承诺要降低通货膨胀率。新提出的关税主要针对个别商品和产品,这意味着川普竞选时承诺对所有销售美国的商品征收10%到20%的关税的承诺有所打折。

5、DeepSeek发布低成本AI模型,韩国业界:英伟达主导地位不变

中国新创公司深度求索(DeepSeek)近日发布了低成本人工智能(AI)模型,引发了全球科技股市的震动。其中,AI晶片大厂辉达(Nvidia)在美国的股价重挫近17%,创下自2020年3月新冠疫情初期以来的最大跌幅。同时,此次事件的影响也波及了亚洲市场,韩国的SK海力士和三星电子等相关公司的股价也可能会受到影响。

深度求索能够引发业界震动的主要原因在于其低廉的成本。该公司去年底发布的大型语言模型DeepSeek-V3,训练成本仅为557.6万美元,与美国OpenAI最新版chatGPT的训练成本相比,差距约为20倍。另外,由于受到美国对中国的制裁措施影响,深度求索并未使用辉达性能最强大的H100晶片,而是选择了较低阶的H800晶片,打破了业界对高成本才能打造出高性能模型的迷思。

尽管如此,韩国业界人士预期,辉达在AI市场的主导地位不会因此而改变,只是短期内可能会有大幅的价格波动。另外,一些分析师认为,这对三星电子来说反而是一个机会,不仅可以赚取追赶与SK海力士技术差距的时间,供应H800所用的HBM3也更具竞争力。

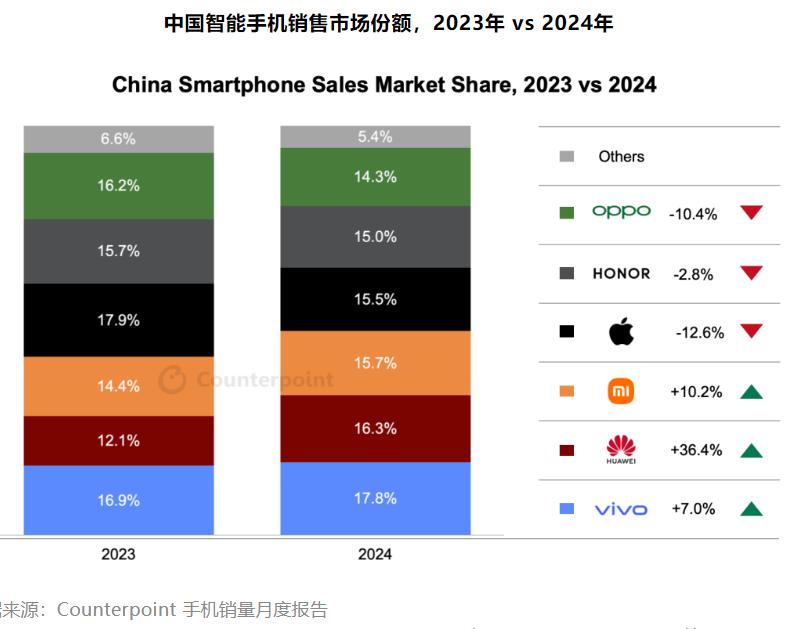

6、机构:2024年中国智能手机销量同比增长1.5%

据市场调查机构 CounterPoint Research 发布最新报告,报告称 2024年中国智能手机销量同比增长1.5%。这是自2018年以来的首次增长。

Counterpoint副总监Ethan Qi表示:“智能手机市场在今年前三个季度出现反弹,每个季度均实现同比增长。然而,由于消费者消费行为变得谨慎,第四季度的增长势头开始放缓。”

根据 Counterpoint的中国智能手机周度销量追踪数据,2024年中国智能手机销量同比增长1.5%。但市场表现并不均衡,年初和年末都相对疲软,不及上年同期;不过,从第 5 周到第 36 周,销量普遍好于去年同期。

细分到品牌方面,各主要品牌的业绩差异显著。华为同比增长高达36%,领跑市场;小米和 vivo 分别同比增长10%和6%;与之形成对比的是,苹果、OPPO和荣耀的销量同比分别下滑了13%、9%和3%。

中国政府已将智能手机等电子产品纳入国家消费补贴范围,旨在刺激内需,这将有望推动2025年手机销量的增长。

总结而言,2024年中国智能手机市场销量同比小幅增长,但品牌表现分化明显,华为强势领跑。

展望2025年,Counterpoint 预估中国智能手机市场将继续保持低个位数的增长趋势。近期宣布的全国性智能手机补贴计划自1月起实施,预计将在2025年第一季度成为推动销量增长的催化剂。然而,考虑到中国当前的经济环境,我们对2025年中国智能手机市场保持谨慎乐观的展望。