2024年,受益于全球先进半导体需求的爆发、国内政策的支持以及行业周期的复苏,A股半导体板块不少公司业绩表现突出。但部分公司由于市场竞争、产品定位或经营管理等方面的原因,业绩表现相对较弱。

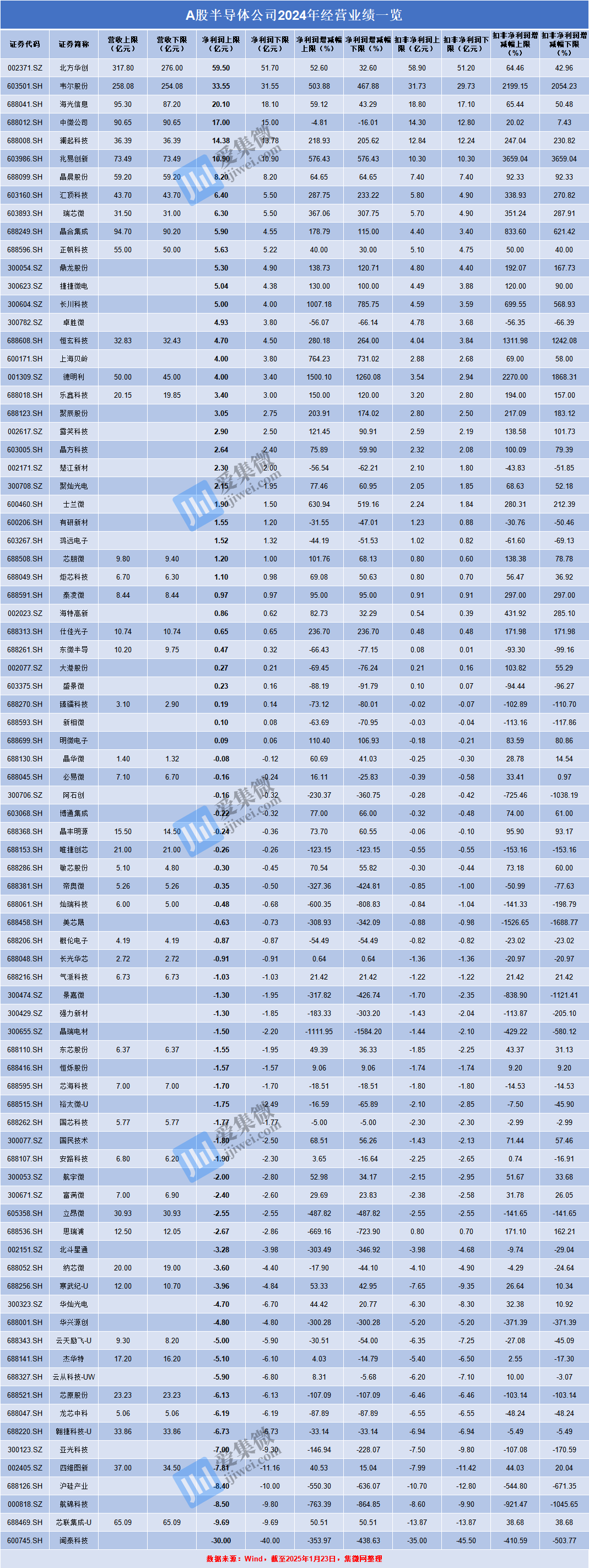

据集微网不完全统计,A股82家半导体上市公司的业绩预告喜忧参半。以净利润上限为例,有38家企业实现盈利,净利润合计248.37亿元;另有44家企业出现亏损,合计净亏损158.24亿元。

从净利润(上限)规模来看,北方华创、韦尔股份、海光信息、中微公司、澜起科技、兆易创新的净利润分别为59.5亿元、33.55亿元、20.1亿元、17亿元、14.38亿元、10.9亿元,同比增长52.6%、503.88%、59.12%、-4.81%、218.93%、576.43%。

净利润(上限)在5亿元(含)-10亿元之间的企业分别是晶晨股份、汇顶科技、瑞芯微、晶合集成、正帆科技、鼎龙股份、捷捷微电、长川科技,其净利润分别为8.2亿元、6.4亿元、6.3亿元、5.9亿元、5.63亿元、5.3亿元、5.04亿元、5亿元。

净利润(上限)在1亿元(含)-5亿元之间的企业分别是卓胜微、恒玄科技、上海贝岭、德明利、乐鑫科技、聚辰科技、露笑科技、晶方科技、楚江新材、聚灿光电、士兰微、有研新材、鸿远电子、芯朋微、炬芯科技。

谈及业绩增幅明显的原因,韦尔股份表示,随着公司的图像传感器产品在高端智能手机市场和汽车自动驾驶应用市场的持续渗透,相关领域的市场份额稳步成长,公司的营业收入和毛利率实现了显著增长,营业收入创下历史新高。而兆易创新则称,2024年行业下游市场需求有所回暖,客户增加备货,公司产品在消费、网通、计算等多个领域均实现收入和销量大幅增长。

另外,在AIGC的时代背景下,海光信息DCU产品快速迭代发展,得到市场更广泛认可,以高算力、高并行处理能力、良好的软件生态支持了算力基础设施、商业计算等AI行业应用,进一步促进了公司业绩的较快增长。

瑞芯微和乐鑫科技同属于AIoT芯片行业的芯片设计公司,下游应用场景包括智能家电、汽车电子、消费电子、工业应用等领域。两家公司净利润暴增显示出下游旺盛的需求。华金证券研报认为,瑞芯微的AIoT芯片拥有0.2TOPs至6TOPs不同算力水平的芯片,可支持0.5B~3B参数级别的AI大模型部署。这为生成式AI在端侧落地提供的足够硬件支持。

值得提及的是,中微公司、卓胜微、楚江新材、有研新材、鸿远电子、东微半导、大港股份、盛景微、臻镭科技、新相微等实现实现盈利,但其净利润却出现同比下滑。

对此,卓胜微称,2024年射频前端芯片产业链仍处于寻求库存水位与市场需求保持平稳波动的周期中。鸿远电子则表示,公司核心产品高可靠瓷介电容器所处行业下游客户需求减弱,量价齐跌导致净利润出现下滑。

另外,有44家半导体公司净利润出现亏损。其中,晶华微、必易微、博通集成、晶丰明源、敏芯股份、长光华芯、气派科技、东芯股份、恒烁科技、国民技术、安路科技、航宇微、富满微、华灿光电、杰华特、云从科技、四维图新、芯联集成等公司亏损出现收窄。

据笔者了解,上述公司2024年陷入亏损主要两方面的原因。一方面,这些公司在2024年加大了市场开拓力度;另一方面,公司继续保持了高水平研发投入,致整体业绩表现不佳。正如必易微在业绩预告中称,公司持续加大产品布局力度,扩充整体解决方案,研发投入、股份支付费用的增加等因素导致公司经营费用同比增加。

而唯捷创芯、景嘉微、强力新材、立昂微、思瑞浦、北斗星通、华兴源创、云天励飞、龙芯中科、翱捷科技、航锦科技等企业则出现亏损扩大,或者由盈转亏的情形。

唯捷创芯表示,射频前端芯片市场呈现出日益激烈的竞争态势,部分产品也面临着较大的价格下行压力。沪硅产业则称,市场复苏从下游向上游传导尚需一定周期,同时受到全球半导体行业高库存水平影响,半导体硅片市场的复苏不及预期,根据SEMI预测,2024年,全球半导体硅片出货面积与上年同期相比小幅下跌2.5%。

整体而言,2024年,尽管半导体整体市场逐渐复苏,但相关企业的业绩却呈现出明显的两极分化现象。一方面,部分企业通过技术创新和市场拓展,成功抓住了AI带来的市场机遇,实现了业绩的大幅增长。另一方面,某些细分领域的下游需求并没有完全恢复部分企业,或由于自身竞争力不足,未能有效应对市场变化,导致其经营业绩下滑甚至亏损的困境。