1.SIA:全球芯片市场2024年销售额首超6000亿美元,创历史新高

2.2024年东南亚智能手机出货量排名出炉:OPPO首次登顶 传音跻身前三

3.2025年中国芯片制造设备采购量将下降

4.2024年全球半导体收入6260亿美元,三星重夺第一

5.EVTank:2024年宁德时代以近360GWh动力电池出货量位列第一

6.机构:全球柔性显示技术市场爆发式增长 2031年预计达1730亿美元

7.机构发布2024年全球智能手机销量榜:中国厂商占据TOP10八席

8.机构发布2024年Q4全球平板电脑销量榜:苹果第一、小米第五

9.2024年国内市场手机出货量3.14亿部 同比增长8.7%

10.2024年全球动力电池装机量为894.4GWh,同比增长27.2%

1.SIA:全球芯片市场2024年销售额首超6000亿美元,创历史新高

半导体行业协会(SIA)公布的数据显示,2024年全球半导体销售额达到6276亿美元,比2023年的5268亿美元增长了19.1%。此外,第四季度销售额为1709亿美元,比2023年同期增长了17.1%,比2024年第三季度增长3.0%。

SIA总裁兼首席执行官John Neuffer表示:“全球半导体市场在2024年经历了有史以来最高的销售额年份,年销售额首次超过6000亿美元,预计2025年市场将实现两位数增长,行业的长期前景非常强劲。”

从地区来看,美洲(44.8%)、中国(18.3%)和除中国和日本以外的亚太/其他地区(12.5%)的年度销售额有所增长,而日本(-0.4%)和欧洲(-8.1%)的销售额有所下降。

2024年,几个半导体产品细分市场表现突出。逻辑产品销售额在2024年达到2126亿美元,成为销售额最大的产品类别。内存产品在销售额方面位居第二,2024年增长了78.9%,总额达到1651亿美元。DRAM产品,销售额增长了82.6%,是2024年所有产品类别中百分比增长最大的。

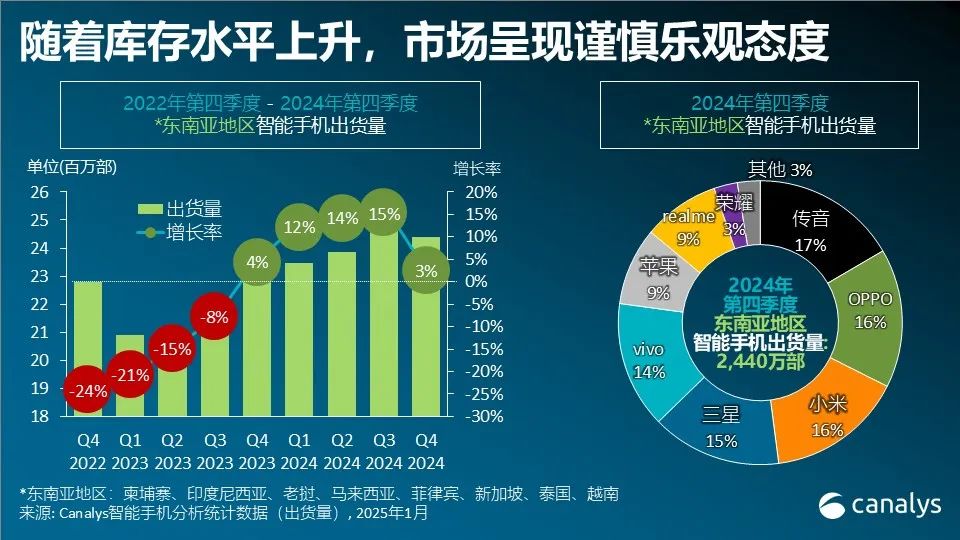

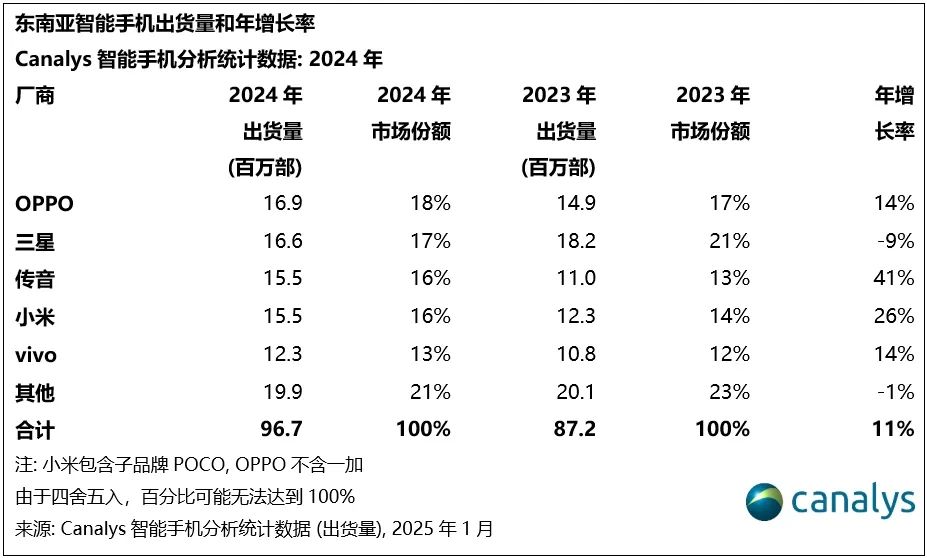

2.2024年东南亚智能手机出货量排名出炉:OPPO首次登顶 传音跻身前三

2月11日,据Canalys披露数据显示,2024年,东南亚智能手机市场强势反弹,厂商出货量达到9670万部,同比增长11%,结束了连续两年的下滑态势。

分厂商来看,OPPO首次领跑该市场,以1690万部的出货量占据18%的市场份额,同比增长14%。三星紧随其后,以1660万部的出货量获得17%的市场份额。传音和小米并列第三,各自占据16%的市场份额,而vivo则以13%的市场份额跻身前五。

从季度来看,2024年第四季度,东南亚智能手机出货量同比增长3%,达到2440万部。传音凭借在印度尼西亚和菲律宾的强劲表现首次登顶,出货量创纪录地达到410万部,占据17%的市场份额。OPPO(不含一加)以390万部出货量位居第二,市场份额为16%。小米凭借在低端市场的积极布局紧随其后,出货量为380万部,市场份额同样为16%。三星专注于提升出货价值而非销量,以360万部出货量排名第四,占据15%的市场份额。vivo迎来自2022年以来的最佳季度表现,出货量达到350万部,市场份额为14%,其中Y19s的表现优于其前代产品,成为增长的关键驱动力。

3.2025年中国芯片制造设备采购量将下降

2月12日,市调机构TechInsights表示,在经历了三年的增长之后,中国今年对芯片制造设备的采购将出现下降,因为该行业正在努力应对产能过剩,并面临美国制裁的更大限制。

TechInsights的高级半导体制造业分析师Boris Metodiev在一次线上研讨会上表示:“至少在过去两年中,中国一直是晶圆制造设备的最大买家,购买了价值410亿美元的工具,占2024年全球销售额的40%。但今年,中国的支出预计将降至380亿美元,同比下降6%,其在全球采购中的份额将降至20%,这是自2021年以来的首次下降。由于出口管制和产能过剩,我们可以看到中国的芯片制造支出有所放缓。”

此前国际半导体产业协会(SEMI)预计,随着人工智能的持续普及,以及成熟技术生产的投资驱动,全球半导体设备市场将继续保持强劲增长,从2025年到2027年,全球300mm晶圆厂设备支出预计将达到创纪录的4000亿美元。

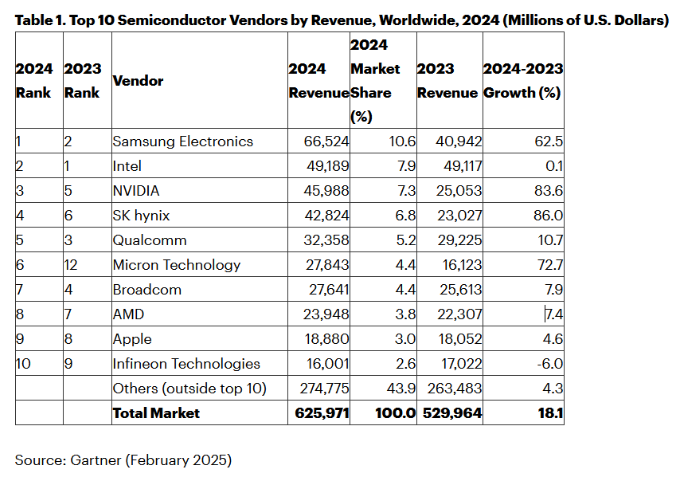

4.2024年全球半导体收入6260亿美元,三星重夺第一

据市场研究机构Gartner最新报告显示,2024年全球半导体收入总额达到了6260亿美元,同比增长18.1%。这一增长主要得益于数据中心应用的强劲需求,尤其是图形处理单元(GPU)和人工智能(AI)处理器的推动。数据中心在2024年成为仅次于智能手机的第二大半导体市场,其半导体收入近乎翻番达到了1120亿美元,而2023年这一数字为648亿美元。

在2024年全球前十大半导体厂商中,三星电子以665.24亿美元的收入重新夺回了全球第一的位置。英特尔跌至第二位,其半导体收入为491.89亿美元,同比增长仅为0.1%。英伟达的半导体收入同比增长84%,达到460亿美元,排名上升至第三位。

2024年,全球存储芯片市场迎来了显著复苏,收入同比增长71.8%,占整体半导体市场的25.2%。其中,DRAM收入增长75.4%,NAND收入同比增长75.7%。高带宽存储器(HBM)的营收增长尤为显著,2024年HBM收入占DRAM总收入的13.6%,预计2025年将进一步提升至19.2%。2025 年 HBM 收入预计增长 66.3%,达到 198 亿美元。

Gartner预计,2025年全球半导体市场将继续增长,总收入将达到7050亿美元。

5.EVTank:2024年宁德时代以近360GWh动力电池出货量位列第一

近日,研究机构EVTank联合伊维经济研究院共同发布了《中国新能源汽车动力电池行业发展白皮书(2025年)》。白皮书数据显示,2024年全球新能源汽车销量达到1823.6万辆,同比增长24.4%。2024年中国新能源汽车销量达到1286.6万辆,同比增长35.5%,占全球销量比重由2023年64.8%提升至70.5%,欧洲和美国2024全年新能源汽车销量分别为289万辆和157.3万辆,同比增速分别为-2%和7.2%。在新能源汽车的带动下,2024年全球动力电池出货量达到1051.2GWh,同比增长21.5%。

从全球主要动力电池企业竞争格局来看,宁德时代以接近360GWh的出货量排名第一,全球市场份额为34.2%,相对于2023年下降了1.5个百分点,其2024年的前五大车企客户为特斯拉、吉利、宝马、大众和蔚来。

比亚迪依靠集团新能源汽车的带动,动力电池出货量排名第二。排名第三的是韩国LGES,2024年其动力电池出货量接近120GWh,前五大客户为大众、特斯拉、通用、现代和沃尔沃。

根据EVTank数据,2024年全球动力电池出货量排名第四到第十的企业依次为中创新航、韩国SK On、日本松下、韩国三星SDI、国轩高科、亿纬锂能和蜂巢能源。

6.机构:全球柔性显示技术市场爆发式增长 2031年预计达1730亿美元

根据The Insight Partners的一份最新综合报告《柔性显示技术市场规模及预测(2021-2031)》,全球柔性显示技术市场正因消费者对智能手表等可穿戴设备的需求增加以及互联汽车的增长而显著增长。

报告数据显示,2024年,柔性显示技术市场的价值为232亿美元,预计到2031年将达到1730.9亿美元;预计在2025年至2031年期间,年复合增长率为34.3%。

The Insight Partners表示,按类型划分,柔性显示技术市场分为LED、OLED、EPD和其他。2024年,LCD细分市场在柔性显示技术市场中占据最大份额。按面板尺寸划分,2024年,6英寸以下细分市场在柔性显示技术市场中占据最大份额。

柔性显示技术市场以多家主要参与者包括三星、索尼公司、Atmel公司、Universal Display、LG Display、TCL等。

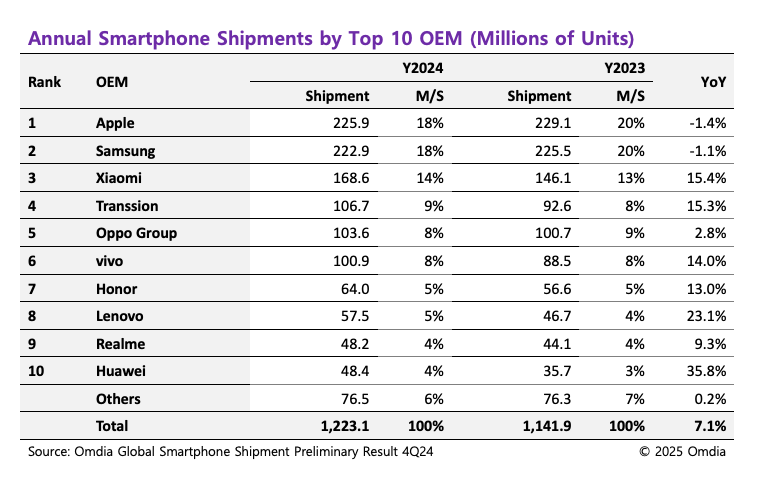

7.机构发布2024年全球智能手机销量榜:中国厂商占据TOP10八席

2月10日,市调机构Omdia在报告中指出,2024年第四季度全球智能手机出货量达到3.28亿部,同比增长2.8%,这一增长使智能手机市场连续五个季度实现同比增长。2024年全年智能手机的总出货量攀升至12.23亿部,与2023年的11.42亿部相比增长了7.1%,标志着该行业正在稳步复苏。

从厂商排名上看,2024年全球TOP10智能手机制造商商中,中国厂商占据8席。具体来看,2024年全年,苹果的出货量为2.25亿部,比2023年的2.29亿部下降了1.4%。尽管出现了下滑,但苹果仍是本年度全球最大的智能手机厂商,这是它在2023年超越三星后,又一次获得这一地位。

三星在2024年第四季度的出货量为5190万部,使其2024年的总出货量达到2.23亿部,排名第二。排名第三的小米在整个2024年的表现超出预期,保持了强劲的全球增长势头,出货量达到1.69亿部,比2023年增加了 2000 多万部智能手机。传音排名第四,OPPO集团(包括OPPO和OnePlus两个品牌)排名第五,。另外,vivo、荣耀、联想、Realme和华为排名第6~第10。

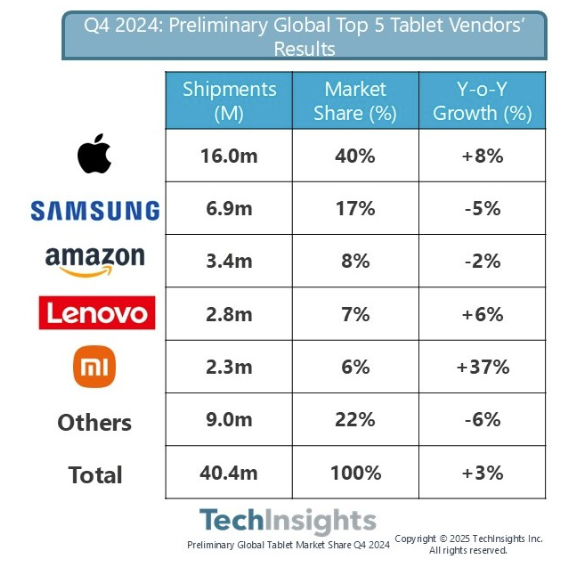

8.机构发布2024年Q4全球平板电脑销量榜:苹果第一、小米第五

2月10日,市调机构TechInsights在报告中指出,2024年第四季度平板电脑出货量仅同比增长3%。

从厂商排名来看,苹果以40%的市场份额排名第一;三星排名第二,市场份额为17%;亚马逊以8%的市场份额排名第三;第四、第五依次是联想和小米,市场份额分别为7%、6%。

TechInsights指出,值得关注的是,Windows阵营正遭遇严峻挑战。随着iPad和安卓系统不断吸收曾为Windows独占的生产力功能,加之苹果与安卓厂商纷纷扩充可拆卸键盘产品线,微软Surface昔日的差异化优势正被逐步侵蚀。微软自身已转向高端市场,以牺牲出货量为代价换取利润空间,而OEM合作伙伴则全力押注PC换机周期。三星遭遇中个位数同比下滑,叠加联想增速放缓,这些信号暗示安卓阵营的复苏势头可能减弱。

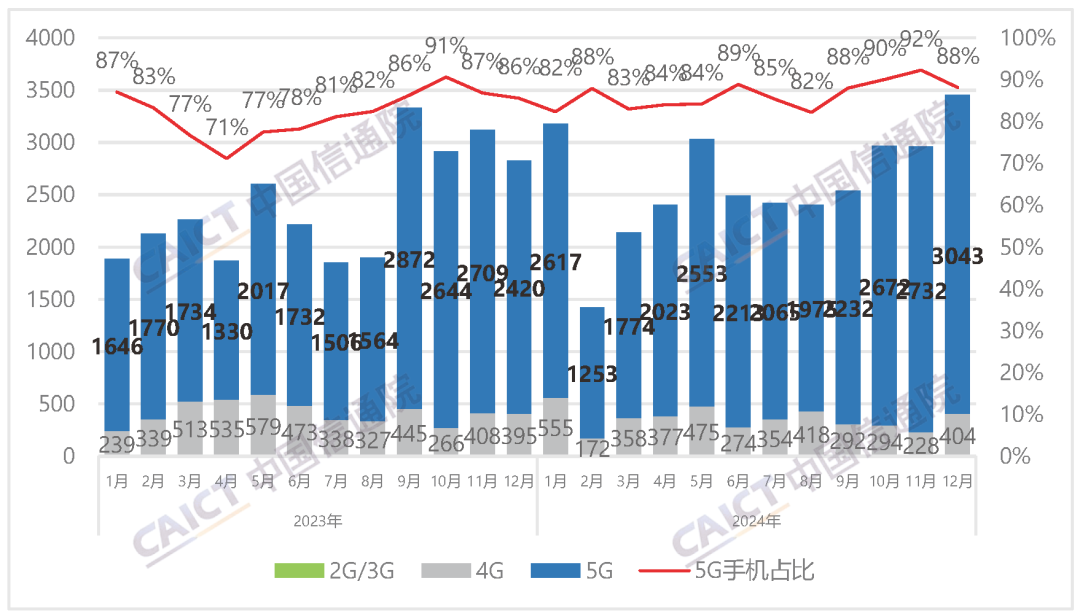

9.2024年国内市场手机出货量3.14亿部 同比增长8.7%

2月14日,据中国信通院披露数据显示,2024年12月,国内市场手机出货量3452.8万部,同比增长22.1%,其中,5G手机3043.3万部,同比增长25.8%,占同期手机出货量的88.1%。

国内手机市场出货量及5G手机占比

2024年1-12月,国内市场手机出货量3.14亿部,同比增长8.7%,其中,5G手机2.72亿部,同比增长13.4%,占同期手机出货量的86.4%。

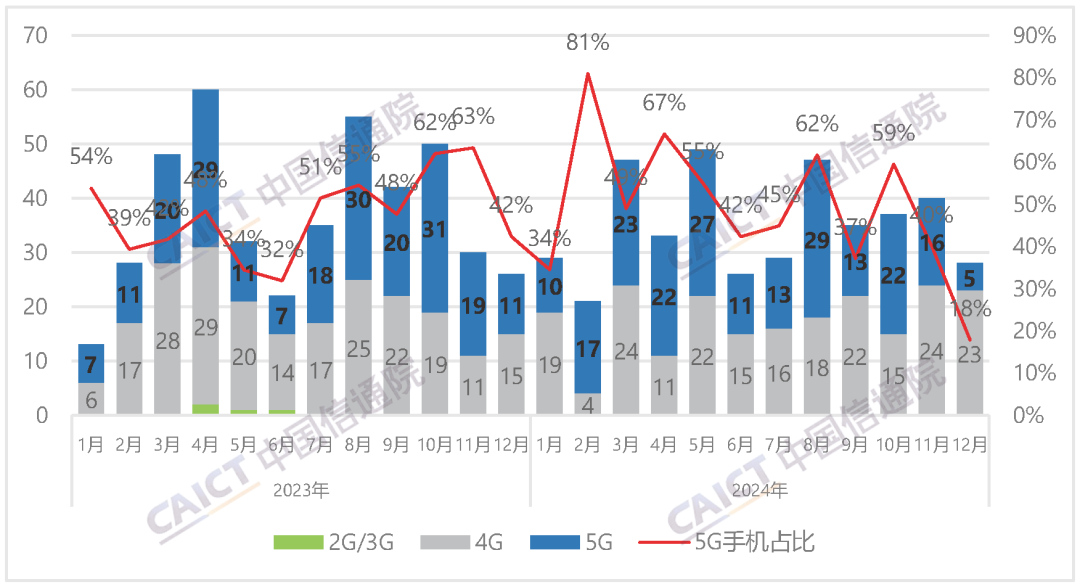

2024年12月,国内手机上市新机型28款,同比增长7.7%,其中5G手机5款,同比下降54.5%,占同期手机上市新机型数量的17.9%。

国内手机上市新机型数量及5G手机占比

2024年1-12月,国内手机上市新机型421款,同比下降4.5%,其中5G手机207款,同比下降3.3%,占同期手机上市新机型数量的49.2%。

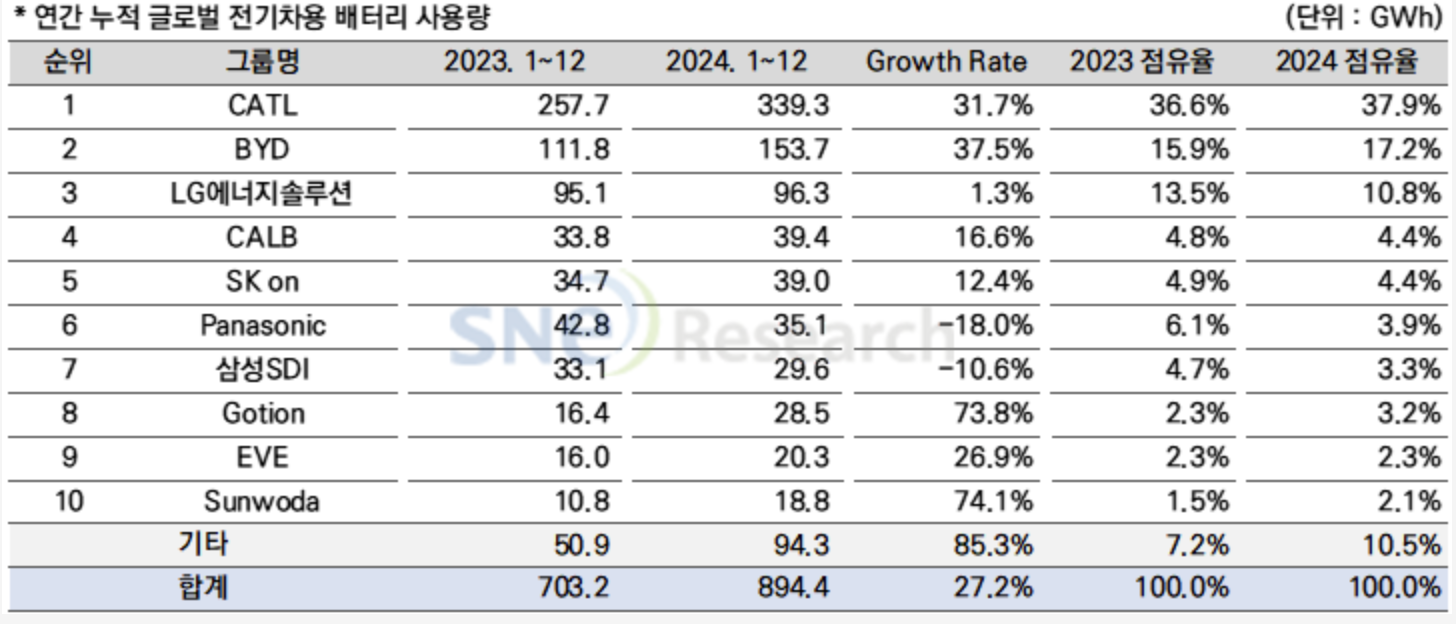

10.2024年全球动力电池装机量为894.4GWh,同比增长27.2%

近日,韩国市场调研机构SNE Research发布2024年全球动力电池装机量数据显示,2024年全球动力电池装机量为894.4GWh,同比增长27.2%。

其中,宁德时代位列第一,装机量为339.3GWh,同比增长31.7%,市场份额为37.9%,同比提升1.3个百分点。

比亚迪位列第二,装机量为153.7GWh,同比增长37.5%,市场份额为17.2%,同比提升1.3个百分点,

LG新能源位列第三,装机量为96.3GWh,同比增长1.3%,市场份额为10.8%,同比下降2.7个百分点。

其后分别为中创新航(装机量为39.4GWh)、SK on(装机量为39GWh)、松下(装机量为35.1GWh)、三星SDI(装机量为29.6GWh)、国轩高科(装机量为28.5GWh)、亿纬锂能(装机量为20.3GWh)、欣旺达(装机量为18.8GWh)。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000