近日,高通首席执行官(CEO)安蒙在财报电话会议上表示,最新爆火的DeepSeek R1模型对高通有利,因为高通芯片可以在本地就高效运行而不是云端,DeepSeek R1和其他类似模型最近表明,AI模型正在发展得更快、更小、更强大、更高效,并且现在能够直接在设备上运行。

DeepSeek凭借强大的本地化部署能力,以低成本和低功耗支持复杂AI任务运行,推动智能手机、自动驾驶、智能家居、物联网设备等终端全面AI化,使得市场对端侧SoC的需求量显著提升。加之,SoC其在经历了2021年产业缺货的高景气度背景下,2022年开始产业链整体进入去库存阶段,2024年开始产业景气度持续回升,多数公司业绩完成大逆转,新一轮产业上行趋势已确立。

智能手机领域,海外大厂仍旧占据主要的市场地位。其中,联发科在2024年二季度以38.5%的市场占有率稳居全球手机SoC厂商第一,其天玑系列芯片在旗舰级和中低端市场都有不错表现;高通排名第二,市场份额为23.7%,骁龙系列在性能和通信技术上优势明显,是众多高端智能手机的常用芯片;苹果凭借仅用于自家iPhone的A系列芯片获得了17%的市场份额;三星的Exynos系列也有一定市场份额,但在全球市场的影响力相对前三者稍弱;紫光展锐市占率达到了8.5%,主要应用于入门级机型手机。

自动驾驶领域,海内外厂商竞相追逐,布局抢占市场份额。Mobileye在自动驾驶视觉处理方面技术领先,为众多车企提供解决方案,占据较大市场份额;英伟达的Orin系列等产品算力强大,在高端自动驾驶SoC市场优势明显,受到特斯拉等车企的青睐;特斯拉自研的FSD芯片也在其自动驾驶系统中发挥关键作用,随着特斯拉销量增长,市场份额逐步提升;地平线是国内自动驾驶SoC领域的佼佼者,征程系列芯片已应用于多家车企,凭借高性价比和本地化服务等优势,市场份额逐渐扩大;黑芝麻智能等企业也在积极布局,推出了多款有竞争力的产品,努力在市场中争得一席之地。

国内厂商在SoC领域的布局各有侧重,除了在智能手机领域和自动驾驶领域的辉煌成就,AIoT领域、音视频领域、视频监控领域和物联网通信领域成绩同样喜人。

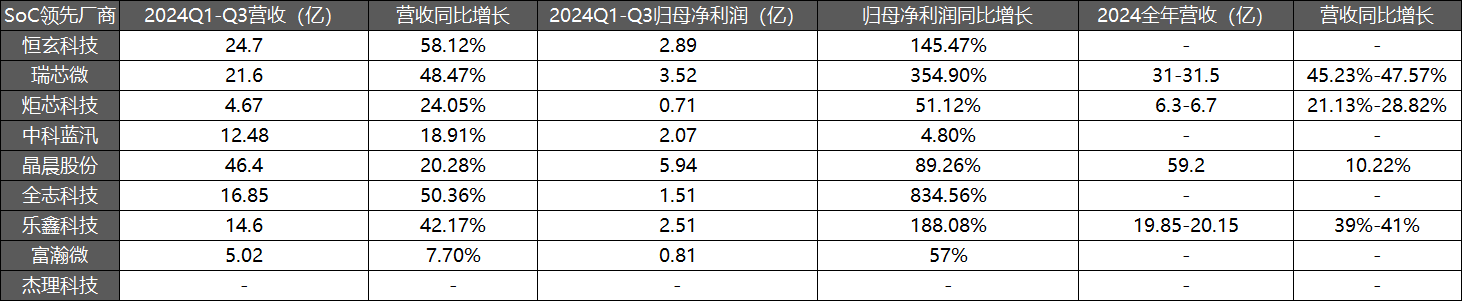

根据各大上市公司三季报及2024业绩预告数据整理,国内SoC领先厂商营收出现了不同程度的增长,其中恒玄科技、全志科技、瑞芯微、乐鑫科技营收增速较高,且公司的净利润增速要远大于营收增速。持续的技术创新使SoC厂商推出性能更优、功耗更低的产品,在市场竞争中占据优势,可提高产品售价获得更多市场份额。国内上市领先厂商通过持续投入模拟和数字IP的自研,提升了性能和芯片集成度,进而推动利润大幅上涨。

在供应链安全和自主可控的背景下,国产端侧SoC厂商将加快技术研发和创新,逐渐缩小与国际领先厂商的差距,在国内市场占据更大的份额,并逐步走向国际市场,尤其在中低端市场和特定应用领域形成自己的竞争优势。

国内SoC厂商扎堆AIoT

据Marketsand Markets报告预测,SoC芯片市场规模将从2024年的1384.6亿美元扩张至2029年的2059.7亿美元,复合年增长率(CAGR)预计达到8.3%,另有国海证券研报指出,到2032年,全球SoC市场规模将突破3200亿美元。

广阔的市场天花板无疑催生了参与厂商的创新活力,因而当前SoC下游物联网应用领域参与者众多。

其中,恒玄科技、中科蓝汛深扎智能音频领域,瑞芯微、全志科技深度覆盖智能家居领域,瑞芯微产品应用在工业控制领域,乐鑫科技专注于智能物联网领域,富瀚微主营智能安防领域。中国是全球最大的消费电子市场之一,国内SoC厂商贴近市场,能够快速响应本土客户需求,更好地了解国内消费者偏好和市场趋势。

虽然过去几年SoC在消费电子占最大市场份额,物联网方向的应用百花齐放,但未来汽车电子将成为SoC大显身手的方向。据市场研究机构预测,未来几年汽车电子SoC市场年复合增长率将超过10%。除了传统的智能座舱、自动驾驶领域,汽车电子SoC芯片在车联网、车身控制、动力系统等领域的应用也将不断深化,实现车辆的全方位智能化控制。

目前国内SoC厂商在汽车电子芯片领域也取得了诸多进展。紫光展锐推出旗舰智能座舱平台 A7870系列,支持多种操作系统和虚拟机的跨域多系统操作等;瑞芯微产品RK3588M可应用于汽车智能座舱等多个领域,已得到200余家客户、400余个项目采用;全志科技产品T7集成了自主研发的多种IP,适配Android、Linux、QNX等车载OS,能实现全天候多路高清行车记录等功能,主要车企客户为长安、上汽、一汽等;地平线征程系列的J5采用16nm制程,算力128TOPS,支持L2-L4级自动驾驶,已获得20多个车企的定点合作。

而为了掌握产业链主动权,降低成本、提升性能,特斯拉、蔚来、小鹏、理想、吉利、比亚迪、小米等车企也纷纷选择跨界自研智驾SoC芯片,或通过入股芯片公司等方式进行战略布局,未来这一趋势可能会更加显著,具有技术优势、品牌优势和成本优势的厂商或将脱颖而出。

AI催生SoC下游应用升级

2024年9月以来,OpenAI发布GPT-01,其强大推理能力使得人们的关注点更多转向推理过程,同时新时代的Scaling Law推动大模型的发展将追求更高推理能力,资源也将更多向推理算力倾斜。

NPU的性能和效率不断优化,能够支持更复杂的AI模型和算法在端侧运行,实现如实时多模态交互、高精度图像与语音识别等功能,并且AI技术将深度融入到SoC的各个模块,实现整体性能的优化。不难预测,推理成本的降低以及端侧AI的需求将更加强烈,AI功能将成为端侧SoC的核心竞争力。

行业普遍认为眼镜是目前最火的AI、大模型的落地载体,今年行业将会完成0到1的突破。

AI眼镜市场快速增长,则会推动专门为AI眼镜设计的端侧SoC爆发式发展。这些SoC需要具备低功耗、高集成度、强大的图形处理能力和AI加速能力,以支持AR/VR显示、手势识别、语音交互等功能,满足用户对于沉浸式体验和便捷操作的需求。

目前AI眼镜可以分为AI、AR、AI+AR三种技术路径,分别以Ray-Ban Meta、Meta Orion、Rokid Glasses为代表,在售价、功能实现、重量等方面各有侧重。在CES 2025展会上,英伟达、Meta、索尼、AMD、高通、微美全息和Snap等7家美上市企业发布了AI眼镜相关技术和产品,无论是产品数量还是技术成熟度,都有较大的提升。国内OPPO、百度、小米、闪极等厂商也都纷纷开始布局产品。

国内SoC产业链厂商方面,恒玄科技正在研发专门适配于AI眼镜的新品,其新一代智能可穿戴芯片BES2800已应用于多个客户的智能眼镜项目中;瑞芯微推出了RV系列视觉芯片,具备出色的图像处理能力和低功耗设计,适用于AI眼镜;全志科技其在智能应用处理器SoC方面有深厚积累,其芯片产品可应用于多种智能设备,也在AI眼镜SoC领域进行布局。

此外,AI耳机增长势头迅猛,据产业链数据统计,2024年8月中国在线电商平台的AI耳机销量同比增长763.3%,销售额增长近14.5倍,预计全年销量有望突破20万副,同比增长488.7%;而AI PC与手机作为个人AI应用的核心,它将整合用户的所有AI生态,改变所有消费者的使用习惯,重塑使用场景。

未来,AI生态下不同设备的地位导致其对SoC需求的侧重点不同,功耗、性能、速度等指标不可兼得时,市场上将出现更多品类的差异化产品,不同生态位的厂商都能找到自己的一席之地。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000