3月5日晚间,胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)披露招股意向书,正式启动科创板IPO招股工作。

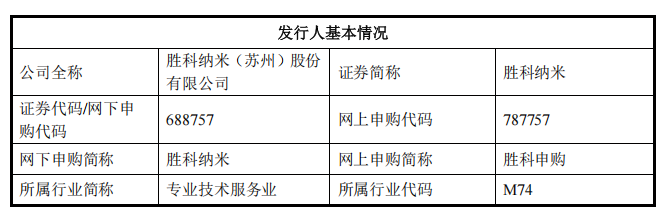

图源自胜科纳米招股意向书提示性公告:发行人基本情况

根据公开资料,胜科纳米创立于2012年,是行业内知名的半导体第三方检测分析实验室,为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等分析实验,主要服务于客户的研发环节,被喻为“芯片全科医院”。胜科纳米本次计划发行4,033.1149万股,拟发行数量占发行后总股本的比例为10%。

就在不到一周前的2月28日,中国人民银行、全国工商联等多个部门联合召开金融支持民营企业高质量发展工作座谈会。会上,上海证券交易所副总经理苑多然表示,上交所将以服务新质生产力发展为着力点,持续拓宽民营企业股权融资渠道,包括推动更多优质民营科技型企业在科创板发行上市。在此时启动招股的胜科纳米,成为前述座谈会后第一家即将登陆科创板的民营科技型企业。

创新能力强:北大学霸携团队创业二十余年,从“芯片赤脚医生”到“芯片全科医院”

l实控人北大毕业,深耕半导体检测二十余年,高度看好公司未来发展

根据公开信息,2001年李晓旻自新加坡国立大学毕业并加入新加坡微电子研究院,开始学习如何成为一名“芯片医生”。2004年底,李晓旻用自己仅有的两万新币积蓄成立了新加坡胜科纳米,三年的时间里他是公司唯一的员工,白天跑客户,晚上搞测试,经常24小时连轴转,最忙时候连续一周累加睡眠时间不超过十小时。功夫不负有心人,新加坡胜科纳米在李晓旻的倾力投入下实现快速发展,到2011年已经成为东南亚知名的半导体检测分析实验室。2012年李晓旻带着在新加坡积累的先进半导体检测分析技术回国创业,扎根在苏州工业园区,并逐步发展壮大,目前公司已在南京、福建、深圳、青岛等地建立实验室,已成为行业内最具规模的半导体第三方实验室之一。二十余年,李晓旻也从一名“芯片赤脚医生”开始,打造了一座专业的“芯片全科医院”。

图源自北京大学集成电路学院公众号:校友代表李晓旻在2023年集成电路学院毕业典礼致辞

值得一提的是,李晓旻及其一致行动人看好公司长期发展前景,怀揣着赤诚的企业家精神,也为进一步增强投资者信心,李晓旻及其一致行动人已自愿承诺自发行人上市之日起60个月内,不转让或者委托他人管理其直接和间接持有的发行人首次公开发行上市前已发行的股份。

图源自胜科纳米二轮问询回复:实控人锁定承诺

l高学历团队领衔,公司始终保持高强度研发投入

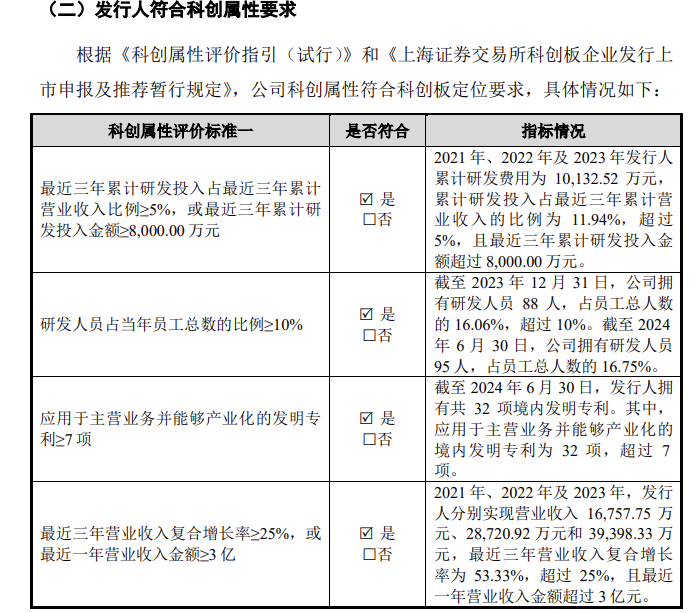

招股意向书显示,2021年、2022年及2023年,胜科纳米累计研发费用为10,132.52万元,累计研发投入占最近三年累计营业收入的比例为11.94%。截至2024年6月30日,公司拥有研发人员95人,占员工总人数的16.75%,取得境内外44项专利,其中境内发明专利32项。

图源自胜科纳米招股意向书:发行人符合科创属性要求

同时,胜科纳米积极参与科技部“面向先进工艺节点集成电路核心器件的同步辐射表征技术及应用”等国家级重大科研项目,曾先后荣获国家级专精特新“小巨人”、全国生产力促进(创新发展)一等奖、江苏省现代服务业高质量发展领军企业、江苏省研发型企业等奖项。

胜科纳米研发创新能力突出的背后是一支亮眼的技术团队。公司核心技术人员及技术骨干众多毕业于新加坡国立大学、南洋理工大学、北京大学、复旦大学等国内外顶尖名校,相关人员拥有包括格罗方德、联华电子、贺利氏、中芯国际、矽品科技、赛灵思等在内的全球知名半导体企业的工作经历。截至2024年6月末,公司研发团队中硕士及以上学历人员数量占研发人员总数的比例高达28.42%,高于其他A股同行业可比公司。

技术实力强:分析能力覆盖先进制程,领先技术赋能半导体产业链高质量发展

l收入主要来自先进工艺,分析能力已覆盖3nm制程,硬科技属性突出

根据公开资料显示,胜科纳米提供的分析实验更多地聚焦先进工艺,其中对先进制程的覆盖能力可以达到3nm,与同行业可比公司相比处于相对靠前的位置。

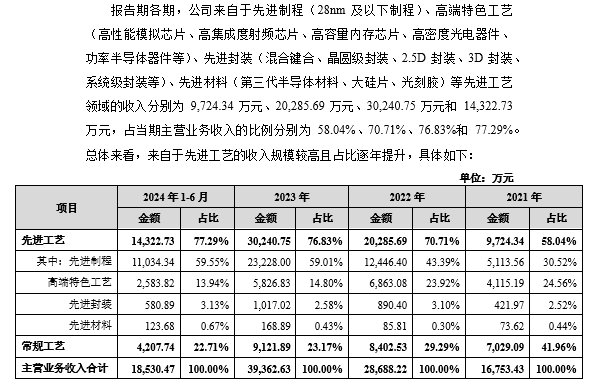

图源自胜科纳米招股意向书:公司来自于先进工艺收入

报告期各期,胜科纳米来自于先进制程(28nm及以下制程)、高端特色工艺(高性能模拟芯片、高集成度射频芯片、高容量内存芯片、高密度光电器件、功率半导体器件等)、先进封装(混合键合、晶圆级封装、2.5D封装、3D封装、系统级封装等)、先进材料(第三代半导体材料、大硅片、光刻胶)等先进工艺领域的收入占当期主营业务收入的比例分别为58.04%、70.71%、76.83%和77.29%。总体来看,胜科纳米来自于先进工艺的收入规模较高且占比逐年提升。

同时,根据胜科纳米前期审核问询回复,半导体失效分析、材料分析两类业务的难度较大、附加值较高,在相关领域胜科纳米与行业内领先企业闳康、赛宝实验室等技术能力相当,且在较多分析项目的指标上处于行业领先或相对靠前的地位。

l与半导体企业的研发环节深度融合,助力半导体企业加速研发

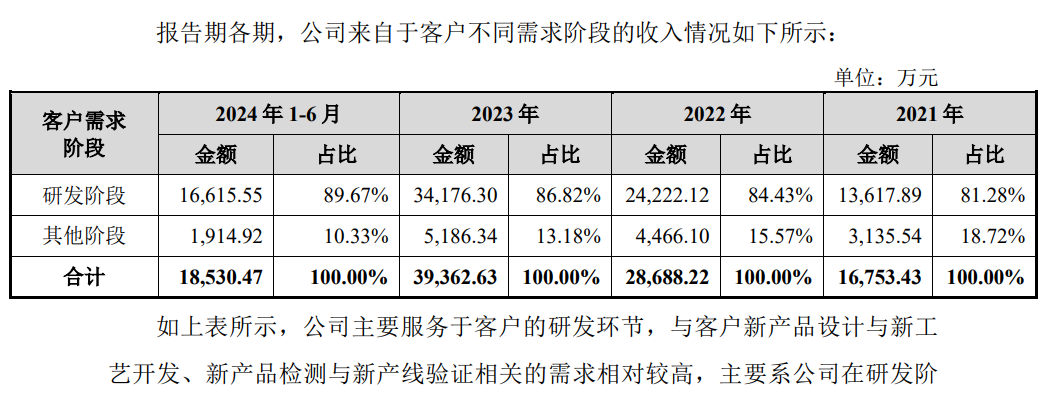

公开信息显示,胜科纳米长期聚焦半导体领域,通过提供失效分析、材料分析、可靠性分析等实验室分析服务,加速客户研发进程,报告期各期胜科纳米来自客户研发阶段的收入占比超过80%。

图源自胜科纳米二轮问询回复:公司来自客户研发阶段的收入占比

半导体检测分析是半导体产业链中不可或缺的重要组成部分,与半导体企业的研发环节深度融合,可以帮助半导体企业攻克技术难点与瓶颈、加速产品研发进程、提升产品性能指标及良品率,在半导体技术发展、工艺演进的过程中发挥重要作用。胜科纳米此次上市,能够利用资本市场工具做大做强,既有利于加速半导体产业链上下游企业的研发进程,也有利于为半导体产业链创造增量价值,为我国半导体产业链的“延链、补链、强链”和全产业链自主可控贡献独特价值。正如其在招股意向书中所写的上市目的:未来将力争打造“一站式检测分析及辅助研发平台”,创造更大增长空间,更好地服务于国家重大战略需求。

盈利能力强:营业收入快速增长,高毛利凸显盈利质量,公司未来业绩可期

l公司营业收入快速增长,2025年盈利能力有望进一步提升

根据公开资料,2021年-2023年,胜科纳米营收分别为1.68亿元、2.87亿元和3.94亿元,净利润分别为2,750.34万元、6,558.59万元和9,853.85万元。从历史业绩来看,胜科纳米的表现可谓十分亮眼。根据胜科纳米最新披露的招股意向书,2024年公司实现营业收入41,527.19万元,较去年同期增长5.40%,继续保持增长趋势,面对国内半导体产业链国产化发展的契机,公司持续扩张检测分析服务半径,与重点客户保持良好合作,同时积极开拓新客户并取得了良好成效,实现收入规模稳定增长。

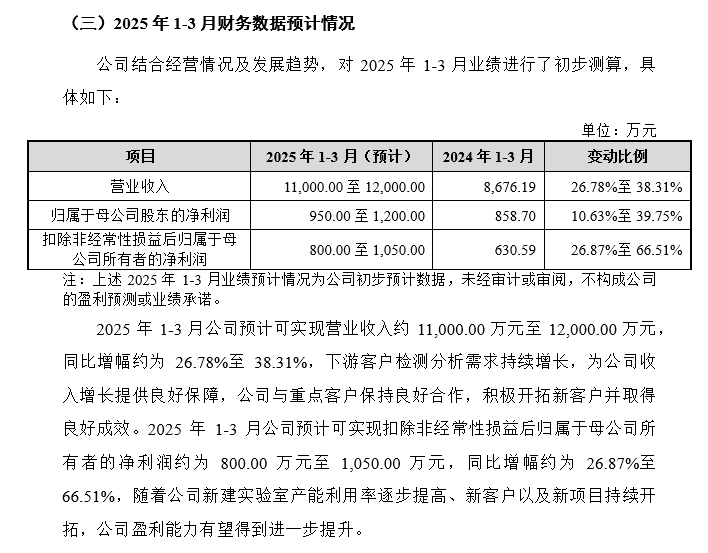

值得一提的是,在招股意向书中,公司披露了对2025年1-3月的预计数据。2025年1-3月公司预计可实现营业收入约11,000.00万元至12,000.00万元,同比增幅约为26.78%至38.31%,下游客户检测分析需求持续增长,为公司收入增长提供良好保障,公司与重点客户保持良好合作,积极开拓新客户并取得良好成效。2025年1-3月公司预计可实现扣除非经常性损益后同比增幅约为26.87%至66.51%,随着公司新建实验室产能利用率逐步提高、新客户以及新项目持续开拓,公司盈利能力有望得到进一步提升。

图源自胜科纳米招股意向书:2025年1-3月财务数据预计情况

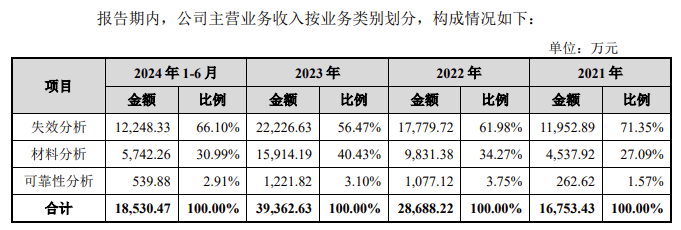

l公司业务聚焦难度更高的失效分析及材料分析,高毛利凸显盈利质量

根据胜科纳米前期问询回复及招股说明书,公司多年来持续深耕半导体第三方检测分析市场,业务主要聚焦于技术难度和附加值较高的失效分析、材料分析两类业务。报告期各期,胜科纳米来自失效分析、材料分析业务的收入占比均超过95%,领先于同行业可比公司。

图源自胜科纳米招股意向书:胜科纳米报告期内各类业务收入情况

失效分析旨在探究样品失效原因或检查样品是否存在潜在失效问题,且失效样品的稀缺性及失效现象的偶发性导致样品制备难度更大,材料分析除需精准地进行样品制备外还对数据解读提出较高要求,因此失效分析和材料分析均面临较高的研发技术难度,这也使得该类业务呈现较高的毛利率。

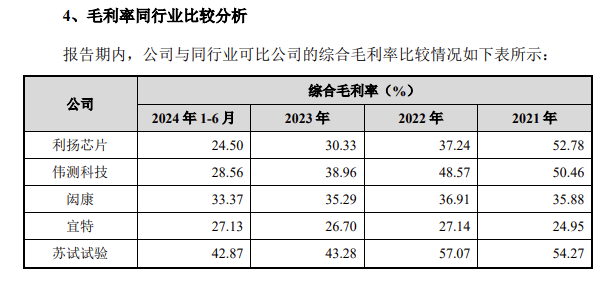

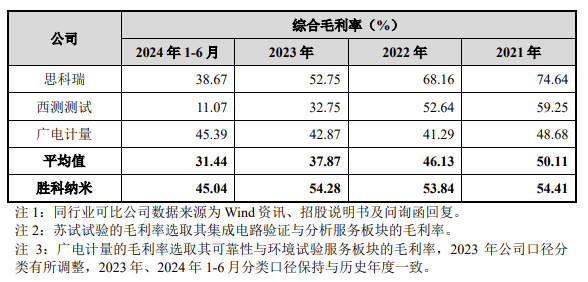

毛利率是反映公司竞争力和盈利能力的重要指标。报告期各期,胜科纳米的综合毛利率分别为54.41%、53.84%、54.28%和45.04%,与同行业公司相比处于较高水平,这也充分体现了胜科纳米作为头部半导体第三方检测分析企业较强的市场竞争力与盈利能力。

图源自胜科纳米招股说明书:胜科纳米与同行业公司的毛利率比较情况

作为一家专精半导体检测分析的民营科技型企业,胜科纳米在此时启动科创板招股,其代表性不言而喻。未来胜科纳米能否在登陆科创板后的再上一个台阶,我们拭目以待!

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000