1.半导体硅片企业密集发布2025年业绩快报:盈利仍是主要挑战

2.三星2025年Q4利润大增209%,芯片部门利润达16.4万亿韩元

3.研调:今年全球智能手机芯片出货量估年减 7%

4.宁德时代钠新电池正式进入乘用车 不起火不爆炸

5.纳德拉表示即使推出自有品牌芯片 微软也仍将继续向英伟达和AMD采购

6.苹果Q2财测亮眼!库克:若SoC供应改善iPhone销售会更好

1.半导体硅片企业密集发布2025年业绩快报:盈利仍是主要挑战

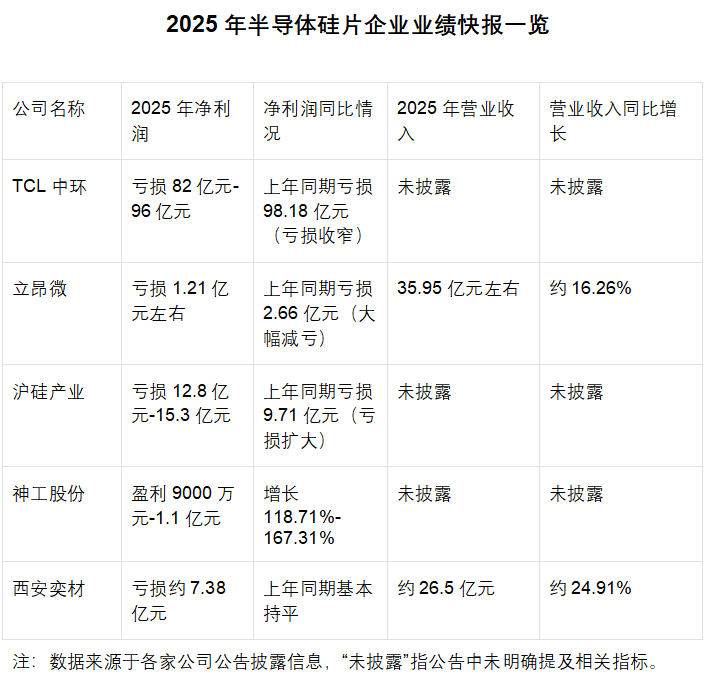

近日,半导体硅片行业多家A股上市公司陆续发布2025年业绩快报,数据显示行业呈现明显的盈利分化态势。神工股份实现大幅扭亏为盈,而TCL中环、立昂微、沪硅产业、西安奕材等企业则继续亏损。这一现象反映出半导体硅片行业在结构性复苏过程中面临的挑战与机遇。

业绩快报:企业业绩分化明显

从各家披露的核心数据来看,头部企业的业绩分化轨迹清晰可见。神工股份表现亮眼,预计2025年度实现归母净利润9000万元到1.1亿元,同比增长118.71%到167.31%。公司表示,业绩增长主要得益于全球半导体市场回暖,特别是人工智能需求推动高端芯片制造厂开工率提升,带动大直径硅材料业务收入增长。

TCL中环继续亏损,预计2025年净利润亏损82亿元-96亿元,上年同期亏损98.18亿元。第四季度单季预计亏损24.23亿-38.23亿元,亏损有所收窄但仍未扭转局面。

立昂微预计2025年度实现归属于上市公司股东的净利润为亏损1.21亿元左右,上年同期亏损2.66亿元。公司表示,业绩同比大幅减亏,主要原因是半导体硅片板块盈利能力复苏,产品结构向高端化升级,12英寸硅片产销量大幅增长,销售单价提升、单位成本下降,带动毛利率改善。

沪硅产业预计2025年归母净利润亏损12.8亿元至15.3亿元,上年同期亏损9.71亿元。亏损呈现进一步扩大。

西安奕材预计2025年年度实现归属于母公司所有者的净利润亏损7.38亿元,与上年同期相比基本持平。公司表示,尽管行业整体复苏,但下游需求传导存在滞后性,且第二工厂正处于产能爬坡阶段,在产品结构优化中,导致规模效应尚未显现。

盈利分化:产品结构与市场定位成关键

业内分析认为,此次半导体硅片企业盈利分化的背后,是产品结构、研发投入、成本控制等多重因素的综合作用。神工股份得益于大直径硅材料业务的收入增长,产能利用率提升。而沪硅产业、立昂微等企业则全力推进12英寸大尺寸硅片产业化,目前相关产能仍处于爬坡阶段,尚未达到盈亏平衡,成为拉低毛利率的关键因素。

研发投入与固定成本压力则进一步加剧了盈利分化。半导体硅片行业属于技术密集型产业,12英寸等高端产品的研发周期长、投入规模大,且认证流程烦琐。国内半导体硅片企业持续维持高水平研发投入,同时扩产项目带来的固定成本和前期费用居高不下,直接影响了利润指标。此外,2025年行业整体面临产品价格下行压力,尤其是200mm半导体硅片平均单价下滑显著,进一步加剧了盈利压力。而神工股份凭借成熟的产品矩阵与成本控制,成功规避了部分行业性风险。

展望2026:结构性复苏下企业如何实现“增收增利”

随着全球半导体行业迎来结构性复苏周期,2026年半导体硅片行业有望进一步改善。根据WSTS预测,2026年全球半导体市场规模预计达到9000亿美元以上,同比增长约15%-20%。半导体硅片作为关键原材料,需求将持续提升。根据SEMI数据,2025年一季度全球半导体硅片出货面积同比增长4.6%,其中300mm半导体硅片出货面积同比增长5.7%,行业复苏趋势已现。

随着下游客户库存水平逐步正常化,6英寸、8英寸硅片价格已率先企稳回升,市场对12英寸硅片的需求也持续旺盛,预计2026年半导体硅片行业将迎来出货量与价格的双重回暖。面对行业复苏机遇,国内半导体硅片企业需精准施策,破解当前“增收不增利”的发展困局。立昂微已启动年产96万片12英寸硅外延片项目,沪硅产业上海工厂12英寸硅片产能已达60万片/月,太原工厂也逐步释放产能,头部企业的高端化布局已初见成效。

成本控制与效率提升同样至关重要。对此有专家指出,企业需通过技术迭代提升产品良率,降低单位生产成本,同时优化产能利用率,缓解固定成本压力。此外,企业还应积极绑定下游晶圆厂客户,保障产品出货稳定性,同时借助政策红利与资本运作优化资源配置,为长期发展奠定基础。

2026年将是国内半导体硅片行业的关键转型期,全球半导体复苏与国产替代提速的双重机遇叠加,有望推动行业整体盈利水平改善。但企业仍需警惕价格竞争、技术迭代等潜在风险,通过持续的技术创新与精细化管理提升核心竞争力,在行业复苏浪潮中实现高质量发展。

2.三星2025年Q4利润大增209%,芯片部门利润达16.4万亿韩元

三星周四(1月30日)表示,其第四季度营收为93.8万亿韩元(约合人民币4534.68亿元),营业利润为20.1万亿韩元,分别比去年同期增长23.8%和209%。

这两个数字均创下季度历史新高。芯片部门贡献了16.4万亿韩元的营业利润,领跑整体增长。

三星2025年全年营收达333.6万亿韩元,营业利润达43.6万亿韩元,分别比2024年增长10.9%和33.3%。芯片需求的复苏以及人工智能服务器对高端内存芯片需求的增加推动了这一增长。

第四季度,DRAM和高带宽内存 (HBM) 需求的增长推动了强劲的业绩表现。

三星设备部门本季度贡献了1.3万亿韩元的营业利润。

这家韩国科技巨头表示,其新款旗舰智能手机、平板电脑和其他设备的销量增长使其得以保持两位数的盈利能力。

去年,三星在研发方面的投入也达到了37.7万亿韩元,创下了年度研发投入的最高纪录。

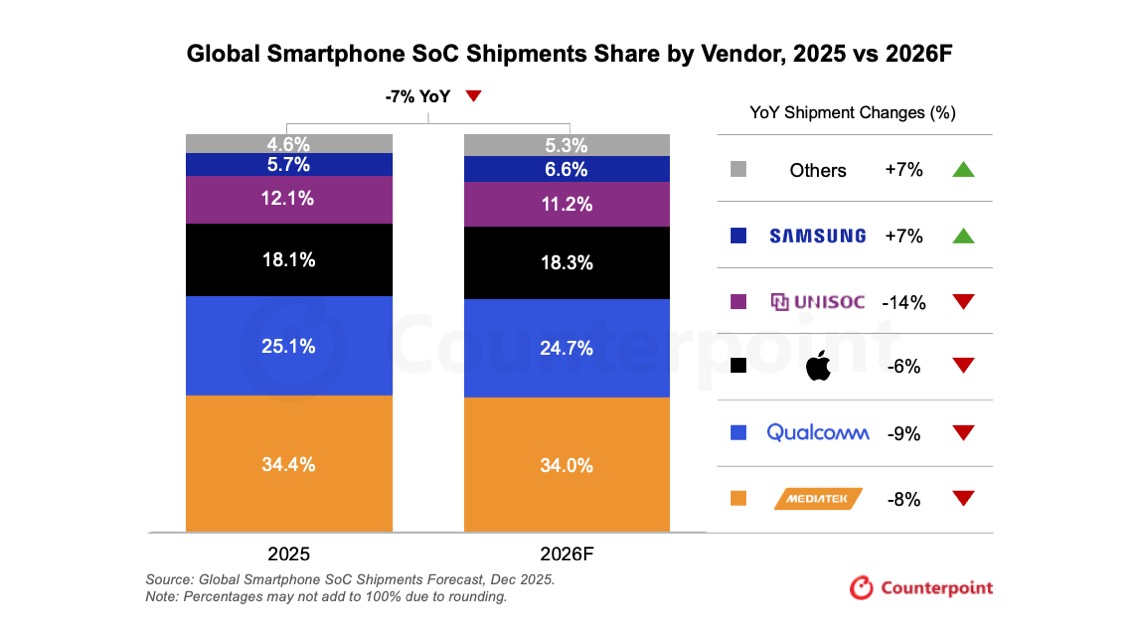

3.研调:今年全球智能手机芯片出货量估年减 7%

据Counterpoint Research 28日发布全球手机芯片出货报告指出,受存储器价格上涨及供应受限影响,今年全球智能手机SoC(系统级芯片)出货量预计将年减7%,其中150美元以下的低阶机型受冲击最重。

不过,尽管出货量下降,市场总收入仍将实现两位数的强劲增长。 这主要源于市场结构的极度分化,虽然整体销量受挫,但单设备半导体含量的增加以及平均售价(ASP)的提升,强力拉动了销售额的逆势上扬。

依各厂商2026年手机芯片出货量来看,联发科市占率预估为34%,出货量年减8%; 高通(Qualcomm)市占率24.7%,出货量年减9%; 苹果(Apple)市占率18.3%,出货量年减6%; 紫光(Unisoc)市占率11.2%,出货量年减14%; 三星(Samsung)市占率6.6%,出货量年增7%。

该机构指出,造成出货量下滑的核心阻力来自不断攀升的存储器价格。 由于代工厂和内存供应商将产能优先向高利润的HBM(高带宽存储芯片)倾斜以支持数据中心的扩张,导致普通内存供应吃紧。

此外,对于价格敏感度极高的150美元以下低阶智能手机市场,这种成本压力冲击最为直接。 相比之下,拥有自研芯片能力的品牌展现出了更强的抗风险能力。 尽管低阶市场遇冷,高阶市场却持续火热。 分析师指出,2026年售出的智能手机中,近三分之一将是售价超过500美元的高阶机型。(来源: 科技新报)

4.宁德时代钠新电池正式进入乘用车 不起火不爆炸

宁德时代钠电品牌“钠新”即将在乘用车领域展开公开冬测。据介绍,此次参与测试的车型包括长安欧尚等,后续广汽、江淮旗下乘用车车型也会跟进。宁德时代钠新电池也就是钠离子电池,在去年4月正式发布,是全球首款新国标钠离子电池。

宁德时代钠离子电池拥有175Wh/kg的行业最高能量密度,混动纯电续航超200公里,纯电续航超500公里,支持5C超快充,拥有10000次的循环寿命。

钠离子安全性远超锂电池,其经过了严苛的测试,包括多面挤压、针刺贯穿、电钻穿透、电池锯断,均做到不起火、不爆炸。

最关键的是无惧低温,实测零下30摄氏度环境中,从30%充电至80%仅需30分钟,可用电量93%,10%SOC亏电状态下可维持120km/h高速行驶。

去年9月,宁德时代钠新电池通过新国标认证,该标准将在今年7月1日正式实施,旨在从源头杜绝电动汽车自燃风险,在热扩散、底部撞击、快充循环等多个维度,对电池的安全性提出了严格要求。

在由中汽中心新能源检测中心执行的第三方权威测试中,宁德时代钠新电池在电芯与电池包层级均表现出优异的安全性能,顺利通过各项试验。

钠新电池不仅有效降低了对锂资源的依赖,构建了更安全、更低碳的新型电池产业生态,还解决了北方地区的低温痛点,推动新能源汽车在北方及其他高纬度地区的普及。(来源: cnbeta)

5.纳德拉表示即使推出自有品牌芯片 微软也仍将继续向英伟达和AMD采购

微软近日宣布,其首批自研AI芯片“Maia 200”已在一家数据中心正式投入使用,并计划在未来数月内进一步扩大全球部署范围。 该芯片被微软定位为面向推理场景的“AI推理动力引擎”,主要针对大模型在线推理等高强度生产级工作负载进行优化。 微软公布的性能指标显示,Maia 200在处理速度方面可超越亚马逊最新的Trainium芯片以及Google最新一代TPU,用意在于在云厂商自研AI加速芯片竞赛中抢占技术高地。

云计算巨头自研AI芯片的一个重要背景,是当前获取英伟达等厂商最新高端GPU的成本高企且供应紧张,这一供给瓶颈短期内仍难以缓解。 不过,即便手握自研的高性能AI芯片,微软仍不会停止向英伟达和AMD采购芯片。 微软首席执行官萨提亚·纳德拉表示,公司与英伟达、AMD之间保持着“伟大的合作伙伴关系”,双方持续在各自领域推动创新。 在他看来,市场舆论往往热衷于比较“谁领先”,但真正的关键是要在很长的时间跨度内持续保持领先优势。

纳德拉同时强调,微软具备进行垂直整合的能力,但这并不意味着公司只会从上到下全部使用自家技术,而完全放弃生态合作伙伴的解决方案。 换言之,在自研芯片之外,微软仍将依赖来自英伟达、AMD等供应商的多元化硬件组合,以支撑其快速增长的AI云计算需求。

按照微软安排,Maia 200将优先供给公司内部的“Superintelligence”团队使用。 该团队由前Google DeepMind联合创始人穆斯塔法·苏莱曼带领,负责为微软打造新一代前沿大模型。 外界普遍认为,微软在自建前沿模型方面的投入,旨在未来在一定程度上降低对OpenAI、Anthropic等第三方模型供应商的依赖。 苏莱曼在社交平台X上发文称,Maia 200发布当天对团队而言是“重要的一天”,其团队将率先在前沿模型研发中使用这一新芯片。

与此同时,Maia 200也将支持运行在微软Azure云平台上的OpenAI模型,为云端客户提供更多AI算力选择。 然而,从各方反馈看,获取最先进AI硬件资源仍是整个行业面临的共同难题,这种紧张局面不仅影响付费客户,也影响到云厂商的内部AI研发团队。 在这样的供给环境下,微软一方面加速自研AI加速芯片落地,另一方面继续加大向英伟达和AMD采购,以尽可能保证其AI基础设施在规模扩张和性能优化上的双重需求。(来源: cnbeta)

6.苹果Q2财测亮眼!库克:若SoC供应改善iPhone销售会更好

苹果周四(29 日) 公布的上季(会计年度第1 季) 财报亮眼,并预测本季(第2 季,3 月为止) 营收将成长13-16%,与第1 季表现相当,但苹果表示,若能取得足够芯片以满足iPhone 需求,销售表现可能更佳。

苹果财务长Kevan Parekh向分析师表示,“我们预计本季(3 月为止) 的营收年增率为13-16%,这已是考量本季iPhone 供应受限所做的预测。”

SoC 高端制程供应吃紧

CNBC 报导,在财报电话会议上,分析师好奇苹果取得存储器元件的状况,因为目前在人工智能(AI) 资料中心需求大增下,存储器价格飙升,且市场供应短缺。

对此执行长库克指出,限制苹果产能的主要因素,在于A 系列与M 系列系统单芯片(SoC, System-on-Chip) 的先进制程供应。

库克说:“我们的限制主要来自于SoC 所需先进制程的可用性,目前供应链弹性比平常更低,部分原因是需求增加。”

苹果的先进制程芯片由台积电代工,台积电也在先进制程市场占有主导地位。

库克周四表示,苹果目前正在寻求更多3nm制程产能,但暂时不对本季之后的状况做预测。

存储器价格攀升,但毛利率影响有限

针对存储器价格上涨,库克坦言,本季将会对苹果造成影响,目前正在考虑多种因应方案,但拒绝透露苹果如何解决这个几乎影响了全球所有装置制造商的问题。

库克指出,存储器成本对上季营运的影响“最小”(minimal),但到本季影响可能扩大。苹果周四预估,本季毛利率将落在48-49%,若取中间值,将高于第1 季。

苹果去年宣布,未来五年内将在美国投资超过6000 亿美元,其中大部分投入少数几家已承诺在美国建厂的芯片企业,包括台积电。

库克周四表示,苹果2025 年已从美国取得200 亿颗芯片,高于先前目标的190 亿颗。

(来源: 钜亨网)