1、第一波存储涨价的手机受害者出现了

2、三星季度利润创历史新高:AI芯片繁荣掩盖智能手机和电视业务低迷

3、奥比中光:越南工厂或于今年投产

1、第一波存储涨价的手机受害者出现了

全球存储芯片价格持续走高,智能手机厂商开始率先感受到成本涨价带来的“寒意”。

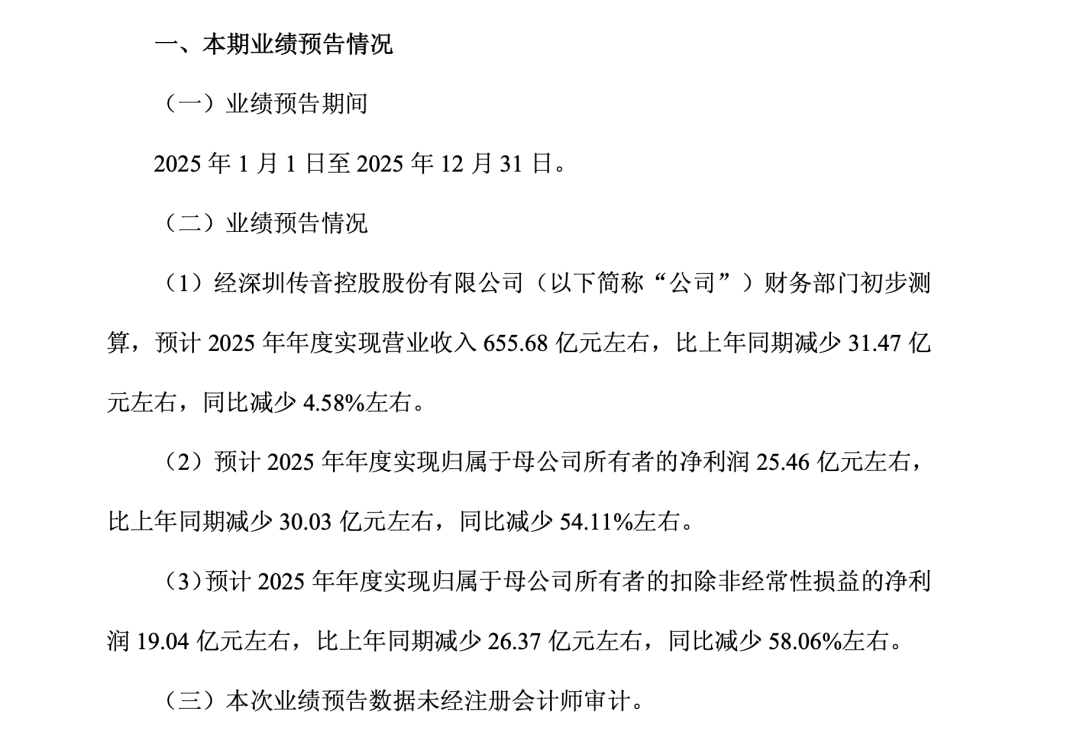

1月29日晚,深圳传音控股股份有限公司(688036.SH)发布2025年年度业绩预告,预计全年实现营业收入约655.68亿元,同比下降约4.6%;归属于母公司股东的净利润约25.46亿元,同比大幅下降54.11%。这也是该公司上市以来首次出现净利润“腰斩”。

传音在公告中称,受供应链成本上升影响,存储等元器件价格上涨较多,对产品成本和毛利率造成一定影响,导致报告期内公司整体毛利率出现下滑态势,叠加销售费用和研发投入增加,拖累了整体盈利表现。截至30日午间收盘,传音控股股价为57.79元,跌4.50%,距近一年高点,跌幅达到44%。

传音业绩预告截图

存储涨价对手机市场尤其是中低端手机的利润侵蚀已经开始显现。

去年前三季度,传音净利润同比下降44.97%,呈现出典型的“增收不增利”态势。当时,该公司表示正在通过调价和产品结构调整来应对存储芯片涨价的影响。

除了传音外,小米相关管理人员也曾在去年下半年表示,尽管手机产品价格有所上调,但仍难以完全覆盖因存储元件成本大幅上涨所带来的压力。而从印度市场起家的realme也在去年年底回归OPPO,这一动作被外界视为供应链压力下厂商选择的避险方式之一。

而在30日凌晨举行的财报电话会议上,苹果也对外释放了压力信号,认为存储价格的上涨将在未来对公司毛利率产生影响,内部正在评估应对方案。

有手机供应链厂商负责人对第一财经记者表示,目前手机厂商正在通过减产的方式进行供应链调解。“对千元机的影响最大,目前我们已经在看今年二季度的规划,暂时不太乐观,而对中高端手机市场的影响也在发酵。”

在分析机构看来,与高端机型相比,存储成本上涨对千元机等中低端产品的冲击更为直接。由于产品售价和利润空间有限,存储等核心元器件成本在整机物料成本中的占比上升,会迅速侵蚀厂商的盈利能力。

瑞银在去年年底发布的一份行业报告中测算,到2026年第四季度,内存成本在中低端智能手机BOM(物料清单)中的占比预计将升至34%,明显高于2024年第四季度的22%和2025年第四季度的27%。单台手机的内存成本价值预计将同比增加约16美元,增幅达37%,这一增量成本相当于中低端手机平均售价的约6%,其影响显著高于高端手机约2%的成本冲击。

瑞银称,在这一背景下,中低端手机厂商将不可避免地面临更为激进的成本应对选择,包括提价、下调内存配置或压缩利润空间。该机构分析模型显示,为了完全对冲内存涨价影响,中低端手机的平均售价需要上调17%,而旗舰和高端手机需上调7%。

Counterpoint Research则预测,DRAM价格上涨将持续推升手机BoM成本(物料成本),低、中、高价位段机型分别增加约25%、15%与10%,且至2026年第二季仍可能再增10% 到15%。

“在较低价格段,价格上调的空间有限,若成本无法完全转嫁,OEM可能调整产品策略,目前已经观察到部分低SKU的出货量有所缩减。”Counterpoint Research高级分析师Yang Wang表示,零部件成本上升预期将影响终端需求,2026 年全球智能手机出货量可能出现2.1% 的下滑。(凤凰网)

2、三星季度利润创历史新高:AI芯片繁荣掩盖智能手机和电视业务低迷

三星电子周四公布2025年第四季度财报,受人工智能相关半导体销售激增推动,营业利润飙升至历史最高水平。这帮助这家韩国科技巨头从竞争对手SK海力士手中夺回了市场领导地位。

第四季度营业利润飙升209%至20.1万亿韩元(约139亿美元),营收增长24%至创纪录的93.8万亿韩元(约657亿美元),这家位于水原的公司周四表示。净利润翻了一番多,达到19.6万亿韩元。

这一业绩突显了全球建设AI基础设施的竞赛如何彻底改变了存储芯片制造商的竞争格局,给三星和SK海力士带来了前所未有的定价权,因为它们将产能转向训练大型语言模型所需的高带宽存储芯片。

"预计持续的AI繁荣将在2026年第一季度继续推动整个行业的有利市场条件,"三星在声明中表示。

但该公司警告称,存储芯片价格飙升正给其智能手机和电视业务带来压力,凸显了同样的技术转型——该转型推动了其半导体利润——如何给其消费电子部门带来新的挑战。

存储业务引领复苏

三星半导体部门实现营业利润16.4万亿韩元,同比增长465%,占集团总利润的80%以上。这一业绩标志着该业务出现了惊人的逆转——该业务此前一直在努力追赶SK海力士在高带宽存储器市场的步伐。

转折始于2025年下半年,当时三星成功重新设计了其HBM(高带宽存储器)芯片,并恢复向AI处理器领域的主导者英伟达供货。根据市场研究公司Counterpoint Research的数据,三星的DRAM市场份额在2025年第一季度曾滑落至34%,落后于SK海力士的36%。到第四季度,三星已夺回销售领先地位。

"曾经停滞的半导体业务已经开始复苏,"一位因未被授权公开发言而匿名的行业分析师表示,"凭借其庞大的生产能力,三星正直接从当前全球存储芯片短缺中受益。"

三星表示,其有望在本季度开始交付下一代HBM4芯片,包括行业领先的数据传输速度达到11.7千兆每秒的版本。分析师预计这些芯片将首先供应给英伟达,后者下一代Rubin AI平台将依赖HBM4。

周四公布创纪录业绩的SK海力士仍是HBM技术领域的领导者。TrendForce预测,SK海力士今年将占据全球HBM4市场54%的份额,三星占28%,美光科技占18%。

定价权与供应短缺

AI基础设施的构建为存储芯片制造商创造了前所未有的机遇。以亚马逊网络服务、微软Azure和谷歌云为首的云计算提供商已总计向数据中心建设承诺超过2000亿美元,推动了对高性能HBM芯片和服务器用传统DRAM的爆炸性需求。

但HBM芯片所需的晶圆产能约为标准DRAM的三倍,这分散了制造资源并导致用于个人电脑、智能手机和数据中心的常规存储芯片短缺。这给了芯片制造商"更加自信"的定价权,根据半导体分销商Fusion Worldwide总裁托比·贡纳曼的说法。

"他们处于一个令人羡慕的位置,能够像以前一样主导价格、条款等,"贡纳曼说,"他们采取'要么接受要么离开'的态度,因为需求强劲,他们根本无法满足所有需求。"

SK证券预测,三星本季度营业利润将增长五倍至约35万亿韩元,2026年全年利润可能达到180万亿韩元——较去年增长314%。

这一预测取决于供应持续紧张。三星半导体高管对分析师表示,"预计存储产品的严重短缺暂时仍将持续,"并且2026年和2027年的供应扩张将有限。

消费电子业务承压

当半导体部门庆祝创纪录利润时,三星的消费业务正因相同的市场动态而遭受打击。

移动和网络部门报告营业利润1.9万亿韩元,较去年同期下降10%,受零部件成本上涨挤压。三星联席首席执行官TM Roh在接受路透社采访时将芯片短缺描述为"前所未有的",并表示他不排除提高智能手机价格。

"该部门今年如何在利润增长方面保持稳定将是一个关键问题,"Daol Investment & Securities分析师Ko Yeongmin表示。

显示业务约一半营收来自向苹果iPhone供应屏幕,受iPhone 17系列强劲销售推动,该业务第四季度营业利润翻了一番多,达到2万亿韩元。但该部门预计本季度智能手机需求将减弱,并随着存储芯片价格上涨,预计客户将要求降价。

三星的电视和家电业务合计营业亏损0.6万亿韩元,连续第二个季度亏损,原因是全球消费需求依然疲软,且竞争加剧。

技术竞赛与地缘政治风险

在HBM芯片领域占据主导地位的竞争已成为美中技术更广泛竞争中的关键战线。韩国作为先进存储器主要生产者的地位赋予了其战略重要性,但也让该国暴露在贸易紧张局势中。

三星的代工业务在第四季度开始量产第一代2纳米芯片,并开始出货4纳米HBM基础芯片产品,标志着其在追赶台积电先进逻辑制造方面的进展。然而,公司表示,美国对向中国出口先进芯片的限制以及更广泛的贸易摩擦仍是风险。

展望2026年,三星表示计划通过扩大HBM4、高密度DDR5和其他AI相关产品的销售,同时将AI技术整合到其设备生态系统中,来"引领AI时代"

这种截然不同的表现——创纪录的半导体利润与挣扎的消费业务——反映了更广泛的行业重新调整。随着AI投资主导技术支出,公司必须适应同一个需求在某些部门创造机遇,而在其他部门带来逆风的世界。

三星股价今年已飙升近40%,周四早盘上涨1.2%。SK海力士上涨3.7%。

关键财务指标(2025年第四季度 vs 2024年第四季度):

• 营收:93.8万亿韩元(+24%)

• 营业利润:20.1万亿韩元(+209%)

• 净利润:19.6万亿韩元(+151%)

• DS部门营业利润:16.4万亿韩元(+465%)

• MX部门营业利润:1.9万亿韩元( -10%)

• 总现金:125.9万亿韩元

分析师预测:

• SK证券:2026年第一季度营业利润约35万亿韩元(同比增长5倍)

• 2026年全年营业利润:180万亿韩元(同比增长314%)

• TrendForce HBM4市场份额2026年:SK海力士54%,三星28%,美光18%

3、奥比中光:越南工厂或于今年投产

1月30日,奥比中光董秘办人士表示,公司正推进海外建厂计划,其中越南工厂或于今年投产,海外工厂主要用于各类3D视觉产品的生产、销售等。

谈及公司与英伟达、英特尔的合作,奥比中光董秘办人士表示,双方并非直接的供货或采购关系,而是生态合作模式。具体来看,公司下游客户若采用英伟达的设备方案,需搭配奥比中光的3D视觉传感器使用,因公司产品与英伟达、英特尔的生态能实现兼容。借助这一合作模式,公司得以触达更广泛的客户群体,同时也进一步提升了在海外市场的品牌知名度。

1月6日,奥比中光在接受机构投资者调研时表示,作为英伟达全球产业数字化生态布局的合作伙伴之一,公司Gemini335、Gemini336系列双目3D相机,已入驻英伟达IsaacSim机器人仿真开发平台,并与英伟达IsaacPerceptor集成,方便全球机器人开发者开发、测试和仿真机器人3D视觉系统。