(文/姜羽桐)IPO减速与整合潮起的双重影响下,催生了2024上市公司的“并购大年”,数量及规模大幅上扬,步入上升周期。

过去一年,在新“国九条”“科创板八条”和“并购六条”等政策催动下,半导体领域的并购整合逐渐升温。估值百亿的巨擘、细分领域的龙头、“折戟”IPO的明星,都以标的公司的形式被业界审视,成为K线图上一个个牵动市场情绪的具体数字。

据集微网观察,2024年半导体相关上市公司领域至少发生60起并购事件,且超过半数实现股价上涨,其中“蛇吞象、跨界”等带来巨大想象空间的并购模式甚至轻易撬动股价,一口气拉出多个涨停板;而那些预期有限、盈利有限的标的则没有那么幸运,往往将并购发起方拖入暂时的低迷。

站在2025年的年头,我们试图回答一个问题:上市公司的并购整合与股价波动存在哪些关联?换言之,什么类型的并购案能够获得市场认可?

弱复苏叠加政策,产业并购“三特征”

并购整合是半导体产业发展的重要特征之一。纵观海内外巨头,发展中总伴随着一系列并购动作,以实现业务边界拓展、短板补强,更有助于产业资源配置的优化整合,从而提升竞争力。

近年来,由于国内二级市场持续走低,一二级市场估值倒挂,注册制后IPO数量增多,加之并购重组监管把关从严等因素,市场趋于冷静,并购整合也处于低潮。2024年中旬以来,在产业弱复苏叠加政策扶持的背景下,市场热情被重新唤起。

上海韦豪创芯投资管理有限公司合伙人王智表示:“随着半导体领域的投资慢下来,IPO审核收紧,并购整合是必经之路。而半导体行业的发展规律就是头部企业占据绝大部分市场份额,目前国内分散的局面一定是暂时的。”

目前观察,2024年半导体领域并购整合案例普遍具有3大特征:

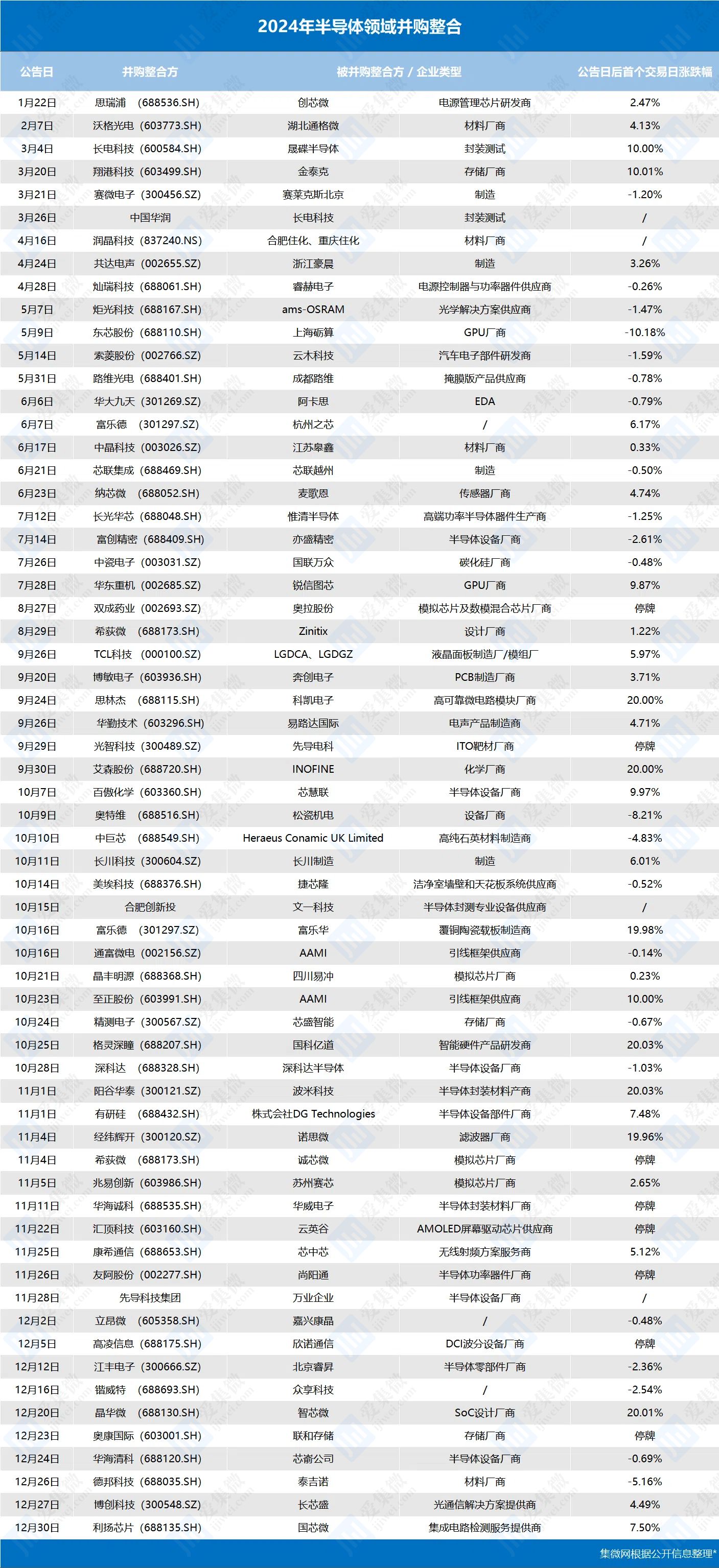

时间上,超50%的并购整合发生在10月至12月,并出现明显的热度升温。尤其10月,富乐德、通富微电、晶丰明源、精测电子、格灵深瞳等13家公司开启并购,标的涉及富乐华、AAMI、四川易冲、芯盛智能、国科亿道等国内外公司,创下当年半导体领域单月并购数量第一的纪录;

数额上,绝大部分交易额在10亿人民币以下,如思瑞浦、东芯股份、富创精密、兆易创新等,但亦不乏豪掷“百亿”的大手笔,磐石香港116.58亿元收购长电科技22.54%的股权、TCL科技108亿元收购韩企LGD旗下两家公司股权;

类型上,就相关企业披露的并购计划而言,并购发起方除了产业链企业,还出现跨界而来的药企、百货巨头等。标的公司方面,几乎覆盖从设计、制造、封装、测试到设备、材料等各个环节的半导体全产业链,其中材料设备厂商以接近30%的占比,位居首位。

“蛇吞象+跨界”,创下10倍涨幅

并购整合不仅关系相关公司的未来发展,还牵动市场信心,而股价波动是最直观的一扇窗。2024年半导体领域的并购风潮中,“蛇吞象”式并购、跨界并购等交易模式频繁涌现,充分激发市场想象空间,成为提振股价最为显著的两大模式。

2024年9月30日,光智科技宣布拟通过发行股份等方式收购先导电科100%股份。后者不仅是国内唯一进入磁存储靶材领域的供应商,还是估值超200亿元的“独角兽”企业(光智科技市值约30亿元),7倍市值差距堪比“鲸吞”。10月14日,光智科技复牌后一字涨停。

10月16日,富乐德披露重组预案,拟发行股份、可转换公司债券购买富乐华100%股权。以2024年上半年业绩看,后者营收是前者的2.66倍。富乐德17日复牌,股价一字涨停。

倘说“蛇吞象”式并购已令人咋舌,那么跨界并购更是风马牛不相及的“时尚混搭”,发起方涵盖药企、杀菌剂龙头、百货巨头、“鞋王”,在开辟第二曲线的指引下,卷入半导体产业,拉升股价。

在宣布跨界收购实控人旗下公司奥拉股份后,双成药业股价持续走高,自9月11日复牌以来的27个交易日内,录得24个涨停,成为2024年首个实现10倍涨幅的上证主板个股。据悉,奥拉股份主要从事模拟芯片及数模混合芯片的研发、设计和销售业务。

10月8日,百傲化学宣布斥资7亿元,以近四倍溢价收购芯慧联。从工业杀菌剂领域走向技术壁垒较高的半导体设备领域,百傲化学进行了典型的跨界并购,连收3个涨停板。11月26日,友阿股份发布拟收购尚阳通100%股权的公告,股价一度经历连续8个交易日涨停板。

半导体行业技术壁垒高,并购更看重产业协同,后续整合难度不容小觑。而并购发起方在该领域的经验和技术储备是否足够,能否有效整合跨界资产还有待观察。有媒体以2024年55只退市股作为样本观察,发现其中约三成企业在过去十年内曾开展过跨界并购或借壳上市。从结果上看,这类资本运作并未给部分上市公司的长期市值管理和经营业绩带来有益影响。

事实上,除去“蛇吞象+跨界”式并购,优质的标的才是并购整合的最好对象。永鑫方舟管理合伙人韦勇认为:“优质的并购标的更能获得资本市场的青睐,但这类标的目前非常稀缺。”

“折戟”IPO,买方股价一飞冲天

2024年并购整合中,发起方固然积极作为,但标的公司亦极具看点,其中当属苏州赛芯、云英谷、富乐华、奥拉股份、先导电科等“折戟”IPO的半导体企业。有数据显示,2024年A股市场超430家企业终止IPO(包括主动撤回、审核不通过、终止审查及其他),这一数字相较于2023年全年的284家,增幅巨大。而IPO“闯关”失败后,项目方、投资人原先看好的高估值项目将何去何从?

在王智看来,IPO上市节奏显著放缓,上市难度明显加大,那些撤否项目(在审项目撤回申报材料或上会被否决)可能面临桌下的回购条款重新生效的压力,或者是产业周期影响到业绩进入下行,既然IPO不可指望,寻求并购整合是相对合理的出路。

“企业发展需要现金作为支撑,目前很多行业竞争激烈,企业自身经营不赚钱就只能靠外部融资。当IPO失败后,只能靠卖身为企业输血,这是过去几年一些行业的共性问题,”韦勇表示,上市门槛变高后,不具备硬科技实力的项目面对退出压力,就不得不接受被并购的命运。

接受命运不代表躺平,“折戟”IPO也不意味着失去市场号召力。集微网发现,苏州赛芯、云英谷、富乐华、奥拉股份、先导电科等企业在“卖身”后,均为并购方带来股价利好——兆易创新宣布以3.16亿元收购苏州赛芯约38.07%股份,次日收盘股价涨幅2.65%;汇顶科技拟收购云英谷科技,复牌后一字涨停;富乐德收购富乐华,复牌后“20CM”涨停;光智科技并购先导电科100%股份,复牌后一字涨停;双成药业在宣布收购奥拉股份后,连续14个交易日涨停。

并购绝非“灵药”,业绩很关键

并购整合作为资本盛宴,存在可能的巨额回报的同时,风险“暗礁”也如影随形。事实上,并非所有的并购整合都能带来不错股价响应,有些企业只有吞进去才知道个中滋味。

“目前绝大多数并购整合都是公布的预案或者草案,还没有进入交割。从股价波动角度看,‘蛇吞象’式并购、跨界并购的股价弹性比较大,”王智特别指出,半导体产业链中的企业进行并购,股价反馈相对有限,这是因为半导体上市公司中,机构投资人在股东中的占比往往较高,对产业研究较深。如果收购标的预期空间不是那么大,很难带来估值的大幅上升,特别是收购未盈利资产。

2024年5月9日,东芯股份宣布拟通过自有资金或超募资金向上海砺算以增资的方式取得该公司约40%的股权,投资金额预计不超过2亿元。作为国产GPU厂商的上海砺算此前已不断传出“陷入经营困境”“产品流片不利”的消息,而东芯股份业绩表现也并不乐观(财报显示,其2023年净亏损3.06亿元,全年营收同比腰斩)。收购消息一出,资本市场随即“用脚投票”——东芯股份股价次日大跌10%,一连多日萎靡。

11月4日,希荻微公告称,正在筹划以发行股份及支付现金的方式购买诚芯微100%股份并募集配套资金。两者均为芯片设计公司,具有较高的协同性,但同时均处在业绩不振的尴尬局面。就在8月,希荻微还通过二级子公司收购韩国上市公司Zinitix的30.91%股权,但股价并未获得太多提升。

虽说收购未盈利资产可能会挫伤股价,但上市公司基于发展战略,以及完善产业链条的角度出发,收购未盈利却拥有一定技术水平或市场优势的企业,倒也符合整合逻辑。另一方面,如果说收购未盈利资产有“拖累”之嫌,那么表现良好的标的一般带来利好。

苏州赛芯在多次冲击IPO失败后, 11月5日,兆易创新宣布拟与石溪资本、合肥国投、合肥产投共同收购苏州赛芯70%的股份。作为模拟芯片赛道的明星企业,2024年上半年,苏州赛芯实现营业收入1.34亿元,净利润3492.1万元。截至6日收盘,兆易创新股价涨幅2.65%。

可见,并购整合不是提升股价的“灵药”,业绩才是金标准。

结语:并购整合即将进入“活跃期”

2024年的并购整合风潮显然只是开始。“去年的并购整合案例大多是预热,项目方基本消除了IPO收紧短期化的侥幸心理,监管层也在不断拓展可行的并购政策边界,力图树立可参考的典型案例。如果监管政策得到持续,今年交易有望进入‘活跃期’,项目方更能接受并购交易中的估值体系,价值型收购方也更清楚自己适合收购什么样的标的,交易成功概率会变大。”王智说。

并购整合作为资本市场的重要退出渠道,不仅是解决一级市场募资和退出问题的有效手段,也为新兴产业的崛起提供了更多可能性。

韦勇判断,5300多家A股上市公司总体“多而不强”的背景下,未来上市公司数量可能保持每年100多家。再考虑退市家数,净增量不会太多,并购整合将成为资本市场的重点关注方向。“不论上市公司围绕业务做大做强,还是想转型发展新质生产力,这都是目前政策支持的方向,国家希望产业做大做强的同时,完成产业升级。”韦勇说。