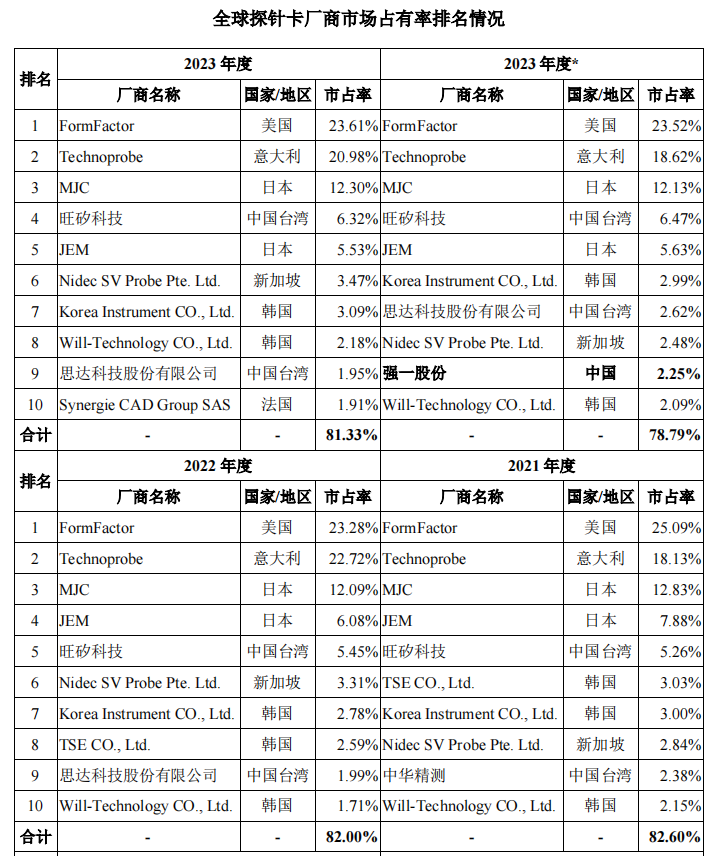

近年来,得益于半导体产业的不断发展带动探针卡行业协同发展以及国产替代进程加速推进,强一股份的经营业绩迅速增长,并以2.25%的市场占有率,在全球半导体探针卡行业中排名第九。

不过,探针卡是一种高复杂性、高精密型、高定制化的消耗型测试硬件,该市场长期被境外厂商所主导。强一股份作为市场后进入者,将面临激烈的市场竞争,若公司不能持续保持竞争优势,则将影响公司的毛利率、产品价格乃至市场份额。

市占率仅2.25%

行业周知,探针卡产品主要分为MEMS探针卡、垂直探针卡、悬臂探针卡等。根据TechInsights 数据,2023年,全球及中国半导体探针卡行业市场规模分别为21.09亿美元和2.11亿美元,总体规模相对较小。

分产品来看,MEMS探针卡具有精密度高、测试效率高、耐用性强、稳定性好等优势,系目前行业主导产品,MEMS探针卡市场份额近年持续达到60%-70%。

与MEMS探针卡相比,垂直探针卡、悬臂探针卡市场份额合计占比较低且呈现下降趋势,

2023年分别为14.19%和10.11%。TechInsights预计2028年MEMS探针卡的市场份额占比将进一步提升至75.55%。

成立之初,强一股份的产品以悬臂探针卡、垂直探针卡为主,并于2019年后逐步开展MEMS 探针及探针卡技术的研发与创新。2020年,公司首次实现自主2D MEMS探针及探针卡的量产。2021年实现了薄膜探针卡的量产,并正在全力推动主要应用于存储领域的2.5D MEMS探针卡的验证工作。

2021年至2024年上半年,强一股份分别实现营收1.1亿元、2.54亿元、3.54亿元、1.98亿元,其中探针卡销售收入分别为1.02亿元、2.17亿元、3.1亿元、1.82亿元,占比分别为97.91%、97.21%、96.9%、94.39%。

据调研机构Yole数据,2023年,强一股份的市场占有率仅为2.25%,在全球半导体探针卡行业中排名第九。

不过,探针卡市场是一个高度竞争的领域,全球主要探针卡制造商包括FormFactor、Technoprobe S.p.A.、Micronics Japan (MJC)、旺矽科技、Japan Electronic Materials (JEM)、SV Probe、思达科技、Korea Instrument、Will Technology、强一股份、CHPT、矽利康、道格特、等。

根据TechInsights数据,近年来,前十大探针卡厂商合计市场份额均超过70%。其中,前五大厂商排名均未发生变化,合计市场份额约为60%,为第一梯队厂商。前五大厂商中,FormFactor、Technoprobe以及MJC稳居前三,历年均保持了10%以上的市场份额,具有相对竞争优势;JEM、旺矽科技市场份额在5%-8%之间小幅波动。第六至十名厂商的排名存在一定变化,属于第二梯队。

除了上述国际巨头之外,泽丰半导体、道格特、韬盛电子、依然半导体等国内公司也加快探针卡等产品的布局。

关于市场竞争,强一股份也坦承,境外探针卡厂商成立时间久、进入市场早、经营规模大、研发投入高,并面向全球市场提供服务,具有市场竞争优势。公司在技术实力、产品稳定性以及全球服务能力等方面较境外厂商仍存在不同程度的差距。这也导致其经营业绩主要依赖于关联方。

在《关联方贡献超七成营收,强一股份患上“B公司”依赖症》一文中,笔者指出,强一股份经营业绩迅增的背后,则是超过七成的收入来自于关联方B公司,存在重大依赖。若未来公司与B公司的合作关系发生变化,或者不能有效提升自身综合竞争力、提升产品品质,将对公司拓展客户、扩大经营规模等方面带来不利影响。

应收账款及存货高增

强一股份依靠关联方带动营收增长的同时,其应收账款也快速增长。2021年末至2024年上半年末,强一股份的应收账款账面价值分别为4616.83万元、12477.01万元、16996.31万元、15373.72万元,占各期营收的比例分别为42.06%、49.09%、47.95%、77.83%,其2024年上半年近八成收入来自于应收账款。

正常情况下,应收账款的变化幅度应与营业收入的变化一致;如果应收账款增速高于营业收入的增速,可能是因为公司放宽信用条件以刺激销售,也有可能公司人为通过“应收账款”科目虚构营业收入。

需要指出的是,强一股份应收账款的变现能力相对较弱。报告期内,强一股份的应收账款周转率分别为3.29、2.97、2.41、2.44,而同行业可比公司应收账款周转率均值分别为5.22、6.06、5.58、5.77。强一股份应收账款周转率不仅呈现下滑趋势,还远低于同期的同行业可比公司。

为此,报告期内,强一股份应收账款坏账准备计提金额也在逐年递增,分别为65.34万元、134.28万元、697万元、690.13万元,主要是强一股份结合个别客户经营情况对其应收账款单项全额计提坏账准备。

其也坦承,随着公司经营规模持续扩大,若公司不能相应提高应收账款管理水平,或个别客户因市场竞争或行业景气度下降等因素资信状况恶化,都将可能导致公司面临着应收账款无法收回的风险。

与此同时,强一股份的产品存货余额快速上升。报告期各期末,公司存货账面价值分别为4151.9万元、8310.41万元、9322.23万元和11171.52万元。

存货高企的强一股份,其存货周转率也呈现下滑趋势。报告期内,其存货周转率分别为2.29、2.42、2.16、1.77,而同行均值分别为3.64、3.35、2.77、2.97。强一股份的存货周转率于2022年起快速下降,且均低于同行可比公司均值。

报告期各期末,强一股份计提跌价准备金额分别为489.21万元、1063.16万元、2007.88万元、2720.56万元,占存货账面余额的比例分别为11.78%、12.79%、21.54%、24.35%。

强一股份表示,由于公司所处探针卡行业及下游晶圆测试行业技术进步较快,公司面临着一定的存货跌价风险。

另外,强一股份自建MEMS探针生产线,需要购置大量机器设备,导致固定资产大幅增加。报告期各期末,公司固定资产账面价值分别为8292.24万元、19699.56万元、32024.22万元、30951.71万元,主要包括机器设备、电子设备和运输工具等。

强一股份称,随着公司在建工程转固以及本次募集资金投资项目建成,公司固定资产规模将进一步扩大,带动固定资产折旧同步增加。若未来市场需求发生重大不利变化,或公司主要产品无法得到客户认可,将导致公司新增产能无法顺利消化,固定资产折旧将对公司经营业绩产生较大不利影响。