近年国内集成电路产业的快速发展,带动关键材料市场规模逐年增长,根据弗若斯特沙利文数据,预计将由2023年的1139.3亿元增长至2028年的2589.6亿元,不过由于本土企业起步晚,国内市场长期以来高度依赖进口,供应链安全问题较为突出。

受益自主可控需求,国内涌现出一批集成电路关键材料企业,继艾森股份、上海新阳、南大光电、彤程新材、飞凯材料、晶瑞电材之后,厦门恒坤新材料科技股份有限公司(简称“恒坤新材”)也凭借近年稳定的业绩表现,于2024年末开启了科创板IPO征程。

不过相比可比上市公司,恒坤新材营收中,很大一部分来自进口经销业务,且经销业务毛利率大幅领先于自产产品,在自有产线产能利用率及产品盈利能力长期低位运行的背景下,恒坤新材坚持扩产的决心究竟有多大?

产能利用率长期处于低位

恒坤新材主要从事光刻材料和前驱体材料的研发、生产和销售,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一,客户涵盖了多家中国境内领先的晶圆厂,已实现境外同类产品替代,打破12英寸集成电路关键材料国外垄断。

根据资料,2021年-2024年H1(以下简称“报告期”),恒坤新材营收分别为1.41亿元、3.22亿元、3.68亿元、2.38亿元,于2023年增速放缓,不过2024年上半年重回高增长通道,同比增速达59.88%。

其中,报告期各期自产产品销售收入分别为3833.69万元、12357.89万元、19058.84万元和 14471.05万元,占主营业务收入的比例分别为28.22%、38.94%、52.72%和61.64%,虽然收入规模和营收占比呈逐年增长趋势,但进口经销业务占比仍较高。

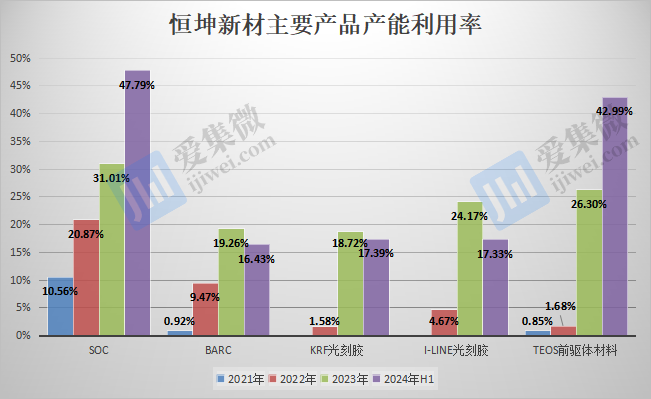

据介绍,恒坤新材自产产品主要包括SOC(碳膜涂层)、BARC(底部抗反射涂层)、KrF光刻胶、i-Line光刻胶和TEOS前驱体材料,报告期内,主要产品产能并未有较大的提升,业绩增长主要得益于产销量的增长,分析还发现,报告期各期,5大产品的产能利用率无一超过50%。

其中,SOC于报告期各期的产能利用率分别为10.56%、20.87%、31.01%、47.79%,BARC产能利用率分别为0.92%、9.47%、19.26%、16.43%,TEOS产能利用率分别为0.85%、1.68%、26.3%、42.99%。

KrF光刻胶、i-Line光刻胶均于2022年开始投产,2022年-2024年H1,KrF光刻胶产能利用率分别1.58%、18.72%、17.39%,i-Line光刻胶产能利用率分别4.67%、24.17%、17.33%。

分析发现,报告期内仅有SOC和TEOS产能利用率逐年增长,另三个产品产能利用率均于2024年H1较上年度下滑。恒坤新材说明称,报告期内,公司自产产品的产能尚处于爬坡阶段,产能利用率相对较低。

盈利能力高度依赖进口经销业务

恒坤新材营收中,不仅经销业务占据重要地位,更是该公司的核心盈利来源。

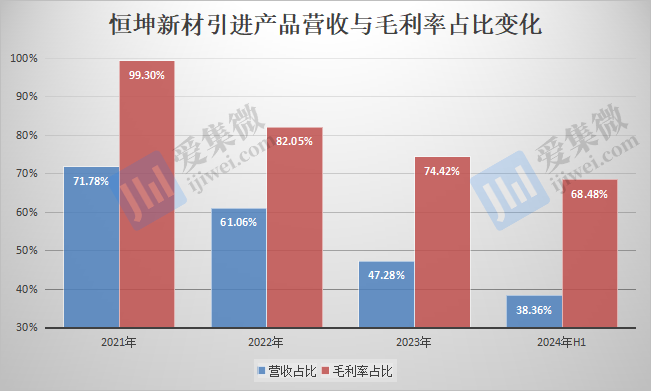

数据显示,虽然自产产品占比于2024年H1快速提升至61.64%,但毛利仅为4079.66万元,占主营业务毛利的比重仅为31.52%,而引进产品毛利则高达8863.76万元,是自产产品的2倍有余,占比达68.48%。

引进产品毛利率高,主要得益于其极高的毛利率。据介绍,恒坤新材引进光刻材料、前驱体材料、电子特气及其他产品以及自产产品的原材料主要采购自韩国、日本等国家或地区,其采用净额法确认收入,毛利率较高,报告期各期分别为96.59%、97.75%、98.23%、98.41%,呈稳中有升之势。

而相同报告期内,恒坤新材自产产品的毛利率分别仅为1.74%、33.52%、30.29%、28.19%,呈稳中有跌的趋势,并与引进产品的毛利率存在极大差距。

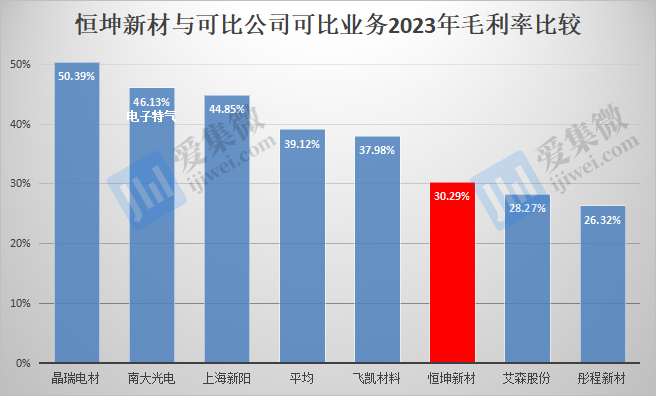

不仅如此,与可比公司相比,恒坤新材自产产品毛利率也不具备竞争优势,如晶瑞电材、上海新阳、南大光电、飞凯材料等可比公司的可比业务的毛利率水平于报告期各期均高于恒坤新材自产产品的表现。恒坤新材对此说明称,自产产品尚处于产能爬坡阶段,收入规模较小,单位成本较高,因此毛利率明显低于同行业上市公司可比业务。

值得注意的是,近年随着产能利用率逐步提升,恒坤新材自产产品的毛利率呈走低趋势,与其原因说明有出入,市场不免质疑其存在以价换量的嫌疑。

募资扩产必要性存疑

从前述可知,恒坤新材自产产品存在产能利用率低、毛利率不及国内可比同行的情况,在这样的背景下,恒坤新材计划通过科创板IPO募资12亿元用于集成电路前驱体二期项目、SiARC开发与产业化项目、集成电路用先进材料项目的建设,恒坤新材期望通过本次募投项目的实施,促进前驱体、SiARC、KrF、ArF等集成电路关键材料的研发和产业化落地。

值得注意的是,恒坤新材目前产线的投入已为未来发展预留空间,现有大量剩余产能仍需后续持续消化,在这样的背景下,恒坤新材强行募资扩产,未来或将面临产能严重过剩的情形。

这在国内可比公司中已出现类似的情况,如艾森股份,半导体专用材料产能由原来的4000吨/年猛增至2022年的1.25万吨/年,而该年度产量不增反降,导致产能利用率由112.3%爆降至33.61%,至2023年,产能利用率也仅提升至53.87%。

对此,恒坤新材说明称,产能利用率的提升取决于现有客户需求的增长、新客户的拓展以及新产品的开发和验证进度,具有一定的不确定性,存在因上述因素未能按预期实现而导致未来产能利用率提升不及预期的风险。

(校对/邓秋贤)