经过产业链过去几年的布局,SiC于2024年迎来全新变革,年内新产能加速投放,国产SiC器件的性能也大幅提升,车载应用领域逐步由外围向电驱、电控等核心领域延伸,自主可控的同时,产品的价格也在大幅下滑,市场预计2025年SiC的上车成本仍将继续下探,这意味着SiC有望加速对亲民车型的普惠发展。

不过对产业链企业而言,产品价格大跌引发的价格战,正让SiC企业承受更大的盈利压力,特别是主流6吋SiC价格大幅下滑,已让部分企业由盈转亏,推动更具成本优势的8吋SiC量产提上日程,从目前毛利率表现看,8吋产品量产对SiC企业业绩的改善能力不容乐观,产业或提前进入出清倒计时。

产能释放提速,供需格局转换

相比IGBT,SiC拥有更高的效率、更高的工作温度、更快的开关速度以及更高的电压承受能力,更适合新能源汽车、风光储等新兴领域应用,其中,新能源汽车高端市场对价格相对不敏感,更乐于接受SiC产品所带来的驾乘体验,成为SiC产业崛起的核心驱动力。

受益市场驱动,过去几年SiC行业进入密集投资布局阶段,根据行业分析师Li Chase及猎头顾问曹啸近期发布的《中国SiC衬底&晶圆产能统计》报告,2011年-2024年合计投资总额达708亿元(环评申报口径),其中,2020年国内迎来第一轮SiC衬底投资高峰,年度投资总额达194亿元,2024年再创新高峰,投资总额达214亿元。

经过近几年的积极建设,SiC产能建设于2024年进入收获期,如北一半导体SSC&DSC模块生产线、方正微电子Fab1/Fab2、新洁能总部基地及SiC/GaN产业化项目、烁科晶体SiC二期项目、士兰微8英寸SiC项目等,或竣工,或通线,或进入投产阶段,产能呈加速释放状态。天岳先进、天科合达、东尼电子、三安光电、同光晶体、露笑科技、重投天科等企业也是国内SiC产能释放的重要力量。

以方正微电子为例,其Fab 1于2024年底SiC产能已达1.4万片/月,预计2025年将具备16.8万片/年车规SiC MOS生产能力,同年底Fab 2通线,6万片/月8吋SiC产能释放在即。

根据集微咨询(JW Insights)数据,2022年我国SiC衬底年产能为46万片(折合6吋计算),2023年迅速提升至117万片,随着产能加速释放,至2024年、2025年年产能分别涨至222万片、390万片,Li Chase及曹啸预测,预计到2027年国内SiC衬底年产能将翻倍至771万片。

如果加上国际产能,SiC衬底全球年产能将从2022年的79万片提升至2025年的657万片,其中有效产能将从2023年的95万片提升至2025年的300万片。

集微咨询(JW Insights)同时分析,2023年全球对SiC衬底的需求量为120万片,尚处于供不应求的状态,但至2025年全球需求量为250万片-300万片之间,需求增速不及有效产能释放速度,SiC衬底供需格局彻底转换。

不止价格战,淘汰赛节点提前

2024年为SiC由供不应求向供过于求转变的关键节点,产品价格剧烈向下波动,早在年初,国内企业就悄悄打起了价格战,某SiC企业彼时向笔者表示,“我们产品的价格较行业竞品具备30%的成本优势,未来随着量产规模提升,成本优势还将更大。”

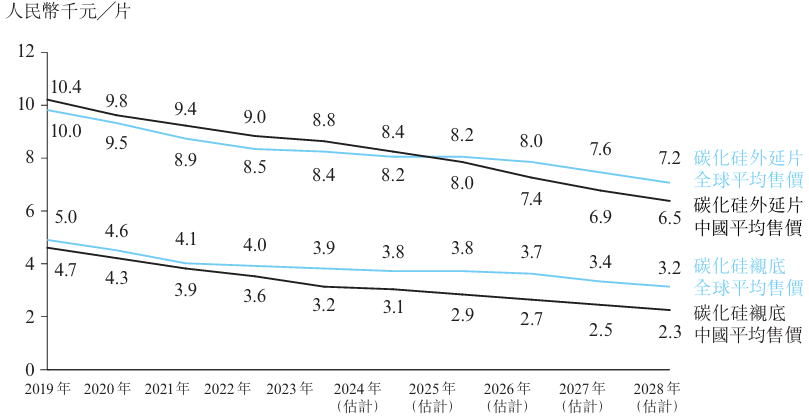

伴随一批创新企业产品不断投放市场,SiC价格战逐步公开化,以6吋SiC外延片为例,根据天域半导体招股书披露数据,2023年上半年均价为9149元/片,而2024年上半年均价已跌至7693元/片,跌幅为15.91%,弗若斯特沙利文预计SiC外延片中国市场均价将于2028年进一步下探至6500元/片。

8吋产品受到的影响更大,天域半导体该类产品价格已由2023年下半年的34467元/片跌至2024年上半年的13625元/片,跌幅达60.47%。

SiC衬底同步呈下滑趋势,根据弗若斯特沙利文数据,中国市场销售均价将由2023年的3200元/片跌至2028年的2300元/片。

值得注意的是,由于中国SiC产能释放速度要快于国际大厂,导致国内市场竞争更为激烈,价格也要低于国际大厂,其中,未来几年SiC衬底国内均价预计较全球平均售价低900-1000元/片,SiC外延片国内均价预计较全球平均售价低600-700元/片。

碳化硅外延片及衬底的平均售价趋势(资料来源:弗若斯特沙利文报告)

为了应对价格战,向更具备成本优势的大尺寸方向发展已成为行业不可逆转的趋势,如天域半导体,其6吋产品出货占比已由2021年的79.04%提升至2024年上半年的98.62%,而4吋产品销量则由2021年的3551片暴跌至2023年的1818片。

8吋SiC产能更是成为产业链企业的必争之地,据不完全统计,截至2025年1月上旬全球已有33家企业在8吋SiC衬底领域取得突破,其中,国际企业11家,突破时间可追溯至2015年甚至更早;国内企业22家,均为2023年及之后实现突破。

相比国际企业,本土企业8吋SiC产能释放速度更快,如天域半导体的8吋外延片于2023年末销量仅为15片,2024年上半年就提升至320片,增长了20.33倍。另外,12吋产品也陆续取得突破,有业内人士向笔者表示,通过各种降本措施,旗下部分SiC器件成本预计于2025年与IGBT基本相当。

伴随价格战打响,SiC产业相关企业早早就发出了亏损预警。根据天域半导体披露数据,其6吋SiC外延片毛利率已由2023年上半年的55.4%暴跌至2024年上半年的5.7%;8吋SiC外延片毛利率则从2023年下半年的46.6%暴跌至2024年上半年的8.3%,盈利能力大幅下降;进而导致天域半导体业绩由盈转亏。

需指出的是,部分SiC企业仍在计划通过价格战加快市占率的提升,行业内卷扩大化趋势日趋明显,并导致部分SiC相关企业陷入经营困境,甚至退场。

近期,国内明星企业北京世纪金光半导体有限公司破产清算一案获北京市第一中级人民法院同意,行业头部企业Wolfspeed终止SiC新项目并一度因资金链紧张被指濒临破产,SK Powertech已陷入经营危机,Qorvo选择剥离SiC JFET业务及United SiC等,有业内人士预计,原本应在2026年左右到来的SiC衬底行业整合潮,可能会因价格战的激化而提前至2025年中期。

(校对/邓秋贤)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000