1.TikTok在全球范围裁减信任和安全部门员工

2.小米、字节跳动、阿里争夺AI人才

3.全球最薄OPPO新折叠机出鞘

4.传苹果公司重启造车计划,新技术可大幅缩短智驾开发成本和时间

5.特朗普政府大刀阔斧改革,关键芯片与AI机构裁员超500人

6.2025年市场遇冷,芯片公司Q1营收或将环比下滑9%

7.供需转换致价格战升级,SiC产业链或进入出清倒计时

1.TikTok在全球范围裁减信任和安全部门员工

消息人士透露,中国短视频应用TikTok正在全球范围裁减信任和安全部门的员工。

几名知情人士告诉路透社,中国互联网公司字节跳动(ByteDance)旗下短视频应用TikTok的运营主管兼信任和安全部门负责人普雷瑟(Adam Presser)星期四(2月20日)向员工发布通知,根据公司结构重组计划,TikTok即日起在全球范围裁减信任和安全部门员工。

这个部门负责TikTok内容审核,裁员行动针对亚洲、欧洲、非洲和中东地区的团队。

TikTok在美国的命运仍悬而未决。公司尚未对上述裁员消息发表回应。

TikTok 表示,其在全球拥有 40,000 名信任和安全专业人员,目前无法立即确定裁员的程度。

去年 10 月,该公司在全球范围内解雇了数百名员工,其中包括马来西亚的大量员工,因为公司将重点转向在内容审核中更多地使用人工智能。

2.小米、字节跳动、阿里争夺AI人才

DeepSeek在全球爆红,大陆互联网与科技大厂看好AI(人工智能)发展前景,并且求贤若渴,不仅小米挖角天才少女罗福莉,字节跳动也证实在谷歌(Google)工作长达17年的AI专家吴永辉加入该集团。阿里巴巴为推动AI To C(消费者人工智能业务),也加入战局。各家企业争相延揽菁英投入自家阵营的同时,让人才争夺战不断升温。

民企领袖召开座谈会之后,广东、浙江等经济大省,随后分别办理民企负责人座谈会,强调要为企业纾困解难。与此同时,大陆互联网、科技大厂及电商等巨头公司则招兵买马,积极布局AI产业。

科创板日报20日报导,近期小米、字节跳动与阿里巴巴正在上演AI人才争夺战,其中,小米成功挖角DeepSeek天才少女罗福莉,震撼业界。罗福莉是95后的大陆AI新星,拥有北大电脑语言学硕士,曾发表过8篇国际学术论文,可谓理论与实务兼具。

字节跳动则证实,在谷歌工作长达17年的吴永辉已加入。吴永辉在字节跳动将担任大模型团队Seed基础研究负责人,专注大模型基础研究探索、AI for science等长期的研究工作。

阿里巴巴同样抢人不手软,今年2月初,全球顶尖AI科学家、前Salesforce集团副总裁许主洪出任阿里集团副总裁,负责AI To C业务的多模态基础模型。他正筹备规模逾百人的顶级AI大模型研究团队,推动先进科研成果,转换为实际应用解决方案。另外,阿里关联企业的蚂蚁集团人资平台显示,蚂蚁开放「具身智能」(Embodied Intelligence)人形机器人系统和应用等职缺,持续投资AI领域。(工商时报)

3.全球最薄OPPO新折叠机出鞘

为抢攻折叠机市场,OPPO宣布推出新一代旗舰折叠机Find N5,采用高通Snapdragon 8 Elite提升处理效能,并搭载ColorOS 15介面,带来OPPO最新AI功能;另外,该产品最大特点在于其机身厚度,折叠状态下厚度仅有8.93mm,重量仅229g,是全球最薄的书本式折叠机。市场预期,超薄智慧型手机世代来临,有望推升潜望式镜头渗透率。

根据The Business Research Company研究显示,全球折叠机市场规模持续成长,2024年约为251亿美元,到了2025年预期将成长至305亿美元,年复合成长率(CAGR)为21.4%。

OPPO海外营销副总裁张洲川受访时表示,折叠机市场还是有很大发展空间,预期未来三到四年至少还会有2倍以上成长。现在折叠机仍有厚重、萤幕耐用度等缺点,因而影响消费者购买意愿。所以,折叠机市场发展关键在于解决消费者的痛点。

张洲川补充,大屏幕的折叠手机也能结合AI趋势,目前生成式AI应用多是跟文字相关,但未来一定会进展到图片、影片等,而AI在手机上要能应用的好,一定要与大屏幕结合,才能发挥想像力空间。为此,OPPO除了有上百人在研究折叠机的型态外,也持续开发AI应用,到去年底有超过6,000个AI专利。

张洲川进一步说明,公司在产品技术能力、全球销售服务和全球供应链等布局都相当完善,今年会主打双旗舰策略,去年年底推出OPPO Find X8系列,如今在2025年初又推出了Find N5,拿出突破性的产品让用户有惊喜感,借此抢占高阶手机市场市占率。

张洲川强调,今年其中一个重点市场会是欧洲,因为欧洲是典型高阶市场,其他像是墨西哥、巴西也会持续深耕。

张洲川也说,东南亚经济成长是很明显的,是非常有潜力的市场,是手机品牌的兵家必争之地,OPPO也会持续布局,也看好新推出的Find N5在新加坡、印尼等地的销售表现;因为新加坡市场消费者对创新性产品接受度很高,且人均GDP高,有消费能力,同时OPPO在新加坡的市占率排名第三,仅次苹果、三星。至于印尼则是东南亚最大市场,商机很大。(工商时报)

4.传苹果公司重启造车计划,新技术可大幅缩短智驾开发成本和时间

近日多家媒体报道称,苹果公司最新研究将自博弈(Self-play)技术引入自动驾驶系统,实现了前所未有的鲁棒性和性能表现,有望降低自动驾驶系统的开发成本和时间,加速商用化。

资料显示,自博弈技术是一种通过智能体与自己或历史版本的自己进行对抗性训练,从而不断优化自身策略的方法。这种技术最初在游戏领域大放异彩,如AlphaGo通过自博弈技术成功击败人类围棋顶尖高手,随后迅速扩展到其他复杂决策领域。这种自博弈的训练思路早在2016年就已经得到深度应用,但直到2024年才在业内爆火。

苹果的造车历史可以追溯到2014 年,当年由库克批准,苹果启动Titan计划,目标是研发一款具有豪华轿车内饰和语音导航功能的全自动驾驶电动汽车。

有消息显示,截至2019年末,苹果从特斯拉挖走了超过300人。后来,由于苹果在造车路线和方向上反复摇摆,也迟迟没有合作对象和形式落地,导致参与Titan计划的高管大量出走,项目也几度停滞。

到目前为止,苹果进军汽车行业的最大举措是其CarPlay软件,该软件可以让驾驶员访问地图和Siri等iPhone功能。

2024年2月,知情人士确认,苹果公司决定取消长达十年的电动汽车制造计划,放弃该公司历史上最雄心勃勃的项目之一,许多员工将被转移到高管John Giannandrea领导下的人工智能(AI)部门。

5.特朗普政府大刀阔斧改革,关键芯片与AI机构裁员超500人

美国国家标准与技术研究所(NIST)是美国商务部下属实验室,作为特朗普总统对联邦政府进行全面削减的一部分,该研究所正准备解雇多达500名试用期员工。

据知情人士透露,该机构的一些试用期员工周三收到即将被解雇的口头通知,不过政府尚未就解雇范围做出最终决定。

NIST负责帮助实施拜登政府的关键举措,包括为半导体制造提供资金以及为人工智能(AI)的使用和开发制定标准。

特朗普新任商务部长霍华德·卢特尼克(Howard Lutnick)上任之际,即将进行裁员。在1月确认听证会上,卢特尼克表示,计划审查拜登政府的《芯片法案》计划以及该部门的AI计划。裁员还伴随着AI政策的转变,特朗普政府已不再以风险为导向,而是专注于促进创新。

受影响的员工可能占拜登时代半导体投资监管办公室的很大一部分,包括负责实施390亿美元的制造业激励项目办公室近五分之三的员工,以及负责110亿美元研发项目的三分之二员工。

美国AI安全研究所的工作人员也可能面临裁员,该研究所负责测试和评估先进的AI系统并制定标准。拜登政府于2023年成立该研究所,作为一项全面AI行政命令的衍生品,特朗普上任第一天就废除了该行政命令。

特朗普政府加大力度削减联邦政府规模,裁减联邦机构的试用期员工。试用期员工通常是入职一两年内的员工,包括最近晋升的员工。

大规模裁员引发了人们对政府内部潜在人才流失和研究缺口的广泛担忧。作为回应,一系列针对特朗普政府的诉讼被提起,指控其行政权力过大。

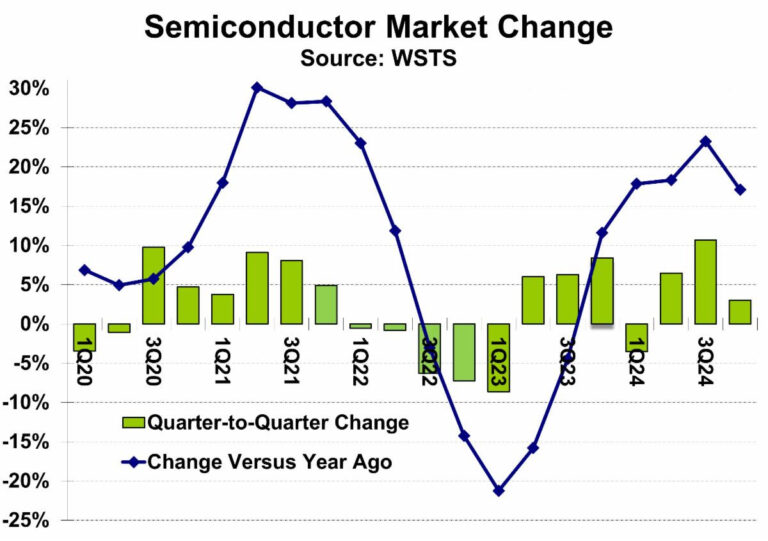

6.2025年市场遇冷,芯片公司Q1营收或将环比下滑9%

WSTS(世界半导体贸易统计协会)报告称,2024年第四季度全球半导体市场为1709亿美元,同比增长17%,较2024年第三季度环比增长3%。2024年全年市场为6280亿美元,比2023年增长19.1%。

半导体市场变化

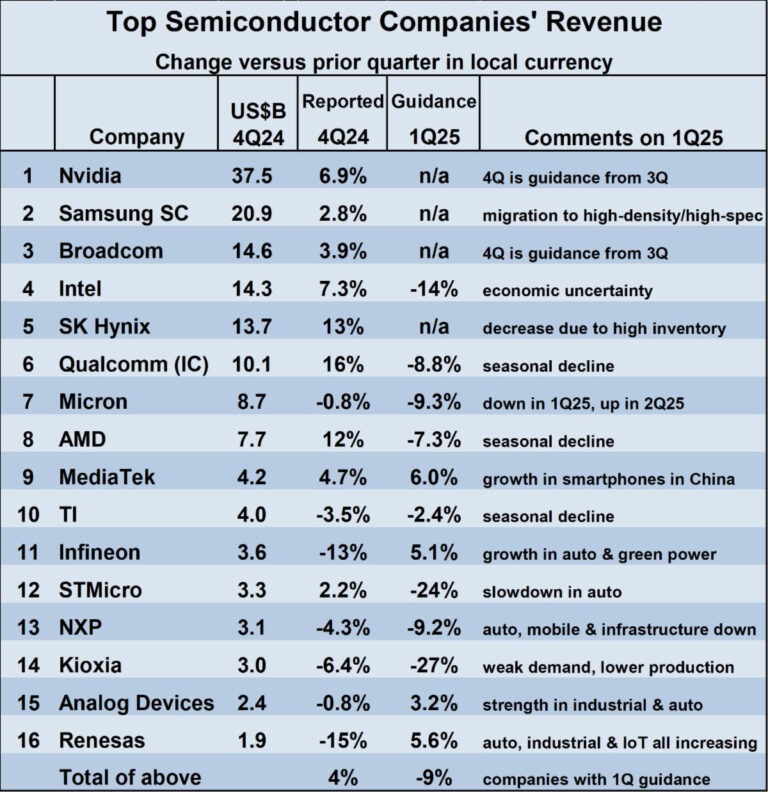

WSTS指出,2024年第四季度,十六家主要半导体公司的收入报告差异很大。九家公司报告2024年第四季度收入较第三季度有所增加。三家公司的收入实现了两位数增长,分别是SK海力士、高通和AMD。七家公司报告收入下降,其中英飞凌科技和瑞萨电子的降幅达到两位数。

半导体公司2024年收入

对于2025年第一季度收入的预测,大多数公司预计将比2024年第四季度有所下降。联发科、英飞凌、亚德诺半导体和瑞萨预计将实现低至中个位数增长。其他八家提供预测的公司预计将出现下降,范围从德州仪器的-2.4%到铠侠的-27%。导致下降的因素包括季节性、库存过剩、需求疲软、产量下降和经济不确定性。根据十二家提供预测的公司数据,2025年第一季度与2024年第四季度相比的加权平均收入变化为下降9%。

在过去十年中,半导体市场在第一季度相对于第四季度有九次出现下降,范围从-14.7%到-0.5%,平均为-5%。在此期间唯一一次第一季度增长是在2021年第一季度,增长了3.8%,当时正处于从2020年疫情中复苏的阶段。因此,2025年第一季度的收入预测似乎比典型的季节性表现更差。

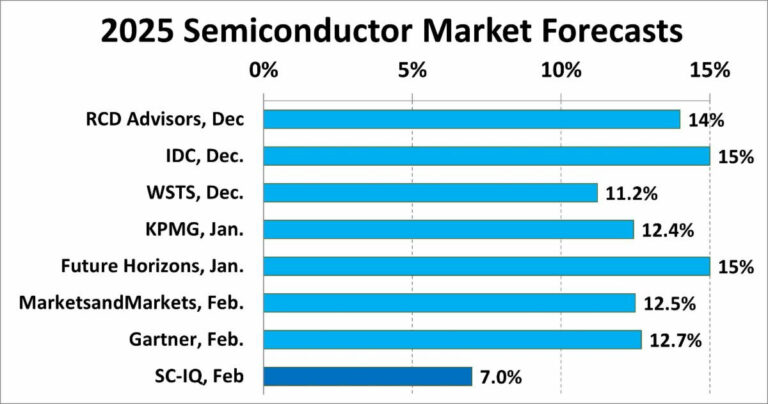

鉴于今年预计开局缓慢,2025年全年半导体市场的前景如何?过去三个月发布的预测范围从我们的Semiconductor Intelligence预测的7.0%到IDC和Future Horizons预测的15%。7%的预测是一个异常值,其他预测在11%到15%之间。

2025年半导体市场预测

WSTS表示,做出该预测是有几大因素影响:AI服务器驱动了2024年大部分半导体市场增长,它们在2025年应保持强劲,但增长率将显著降低;关键市场驱动因素如智能手机、PC、汽车和工业领域依然疲软;2025年全球经济不确定性增加,美国威胁对进口商品提高关税,其他国家也承诺进行报复性关税。增加关税将提高消费者成本,可能导致需求下降和/或通货膨胀增加。

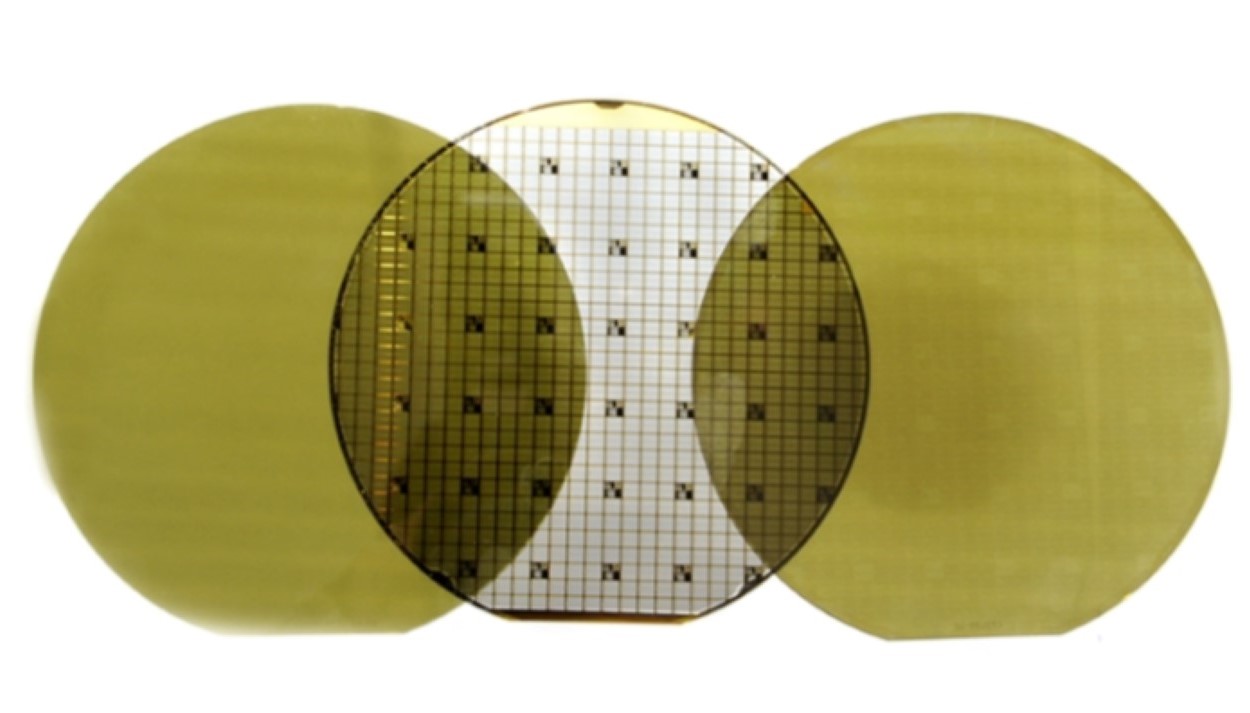

7.供需转换致价格战升级,SiC产业链或进入出清倒计时

经过产业链过去几年的布局,SiC于2024年迎来全新变革,年内新产能加速投放,国产SiC器件的性能也大幅提升,车载应用领域逐步由外围向电驱、电控等核心领域延伸,自主可控的同时,产品的价格也在大幅下滑,市场预计2025年SiC的上车成本仍将继续下探,这意味着SiC有望加速对亲民车型的普惠发展。

不过对产业链企业而言,产品价格大跌引发的价格战,正让SiC企业承受更大的盈利压力,特别是主流6吋SiC价格大幅下滑,已让部分企业由盈转亏,推动更具成本优势的8吋SiC量产提上日程,从目前毛利率表现看,8吋产品量产对SiC企业业绩的改善能力不容乐观,产业或提前进入出清倒计时。

产能释放提速,供需格局转换

相比IGBT,SiC拥有更高的效率、更高的工作温度、更快的开关速度以及更高的电压承受能力,更适合新能源汽车、风光储等新兴领域应用,其中,新能源汽车高端市场对价格相对不敏感,更乐于接受SiC产品所带来的驾乘体验,成为SiC产业崛起的核心驱动力。

受益市场驱动,过去几年SiC行业进入密集投资布局阶段,根据行业分析师Li Chase及猎头顾问曹啸近期发布的《中国SiC衬底&晶圆产能统计》报告,2011年-2024年合计投资总额达708亿元(环评申报口径),其中,2020年国内迎来第一轮SiC衬底投资高峰,年度投资总额达194亿元,2024年再创新高峰,投资总额达214亿元。

经过近几年的积极建设,SiC产能建设于2024年进入收获期,如北一半导体SSC&DSC模块生产线、方正微电子Fab1/Fab2、新洁能总部基地及SiC/GaN产业化项目、烁科晶体SiC二期项目、士兰微8英寸SiC项目等,或竣工,或通线,或进入投产阶段,产能呈加速释放状态。天岳先进、天科合达、东尼电子、三安光电、同光晶体、露笑科技、重投天科等企业也是国内SiC产能释放的重要力量。

以方正微电子为例,其Fab 1于2024年底SiC产能已达1.4万片/月,预计2025年将具备16.8万片/年车规SiC MOS生产能力,同年底Fab 2通线,6万片/月8吋SiC产能释放在即。

根据集微咨询(JW Insights)数据,2022年我国SiC衬底年产能为46万片(折合6吋计算),2023年迅速提升至117万片,随着产能加速释放,至2024年、2025年年产能分别涨至222万片、390万片,Li Chase及曹啸预测,预计到2027年国内SiC衬底年产能将翻倍至771万片。

如果加上国际产能,SiC衬底全球年产能将从2022年的79万片提升至2025年的657万片,其中有效产能将从2023年的95万片提升至2025年的300万片。

集微咨询(JW Insights)同时分析,2023年全球对SiC衬底的需求量为120万片,尚处于供不应求的状态,但至2025年全球需求量为250万片-300万片之间,需求增速不及有效产能释放速度,SiC衬底供需格局彻底转换。

不止价格战,淘汰赛节点提前

2024年为SiC由供不应求向供过于求转变的关键节点,产品价格剧烈向下波动,早在年初,国内企业就悄悄打起了价格战,某SiC企业彼时向笔者表示,“我们产品的价格较行业竞品具备30%的成本优势,未来随着量产规模提升,成本优势还将更大。”

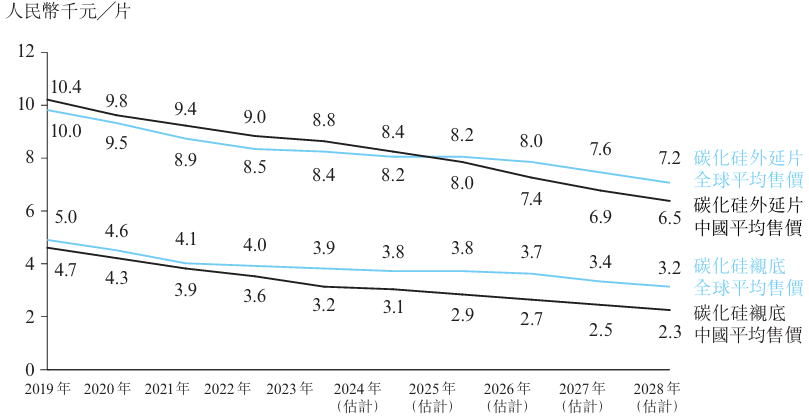

伴随一批创新企业产品不断投放市场,SiC价格战逐步公开化,以6吋SiC外延片为例,根据天域半导体招股书披露数据,2023年上半年均价为9149元/片,而2024年上半年均价已跌至7693元/片,跌幅为15.91%,弗若斯特沙利文预计SiC外延片中国市场均价将于2028年进一步下探至6500元/片。

8吋产品受到的影响更大,天域半导体该类产品价格已由2023年下半年的34467元/片跌至2024年上半年的13625元/片,跌幅达60.47%。

SiC衬底同步呈下滑趋势,根据弗若斯特沙利文数据,中国市场销售均价将由2023年的3200元/片跌至2028年的2300元/片。

值得注意的是,由于中国SiC产能释放速度要快于国际大厂,导致国内市场竞争更为激烈,价格也要低于国际大厂,其中,未来几年SiC衬底国内均价预计较全球平均售价低900-1000元/片,SiC外延片国内均价预计较全球平均售价低600-700元/片。

碳化硅外延片及衬底的平均售价趋势(资料来源:弗若斯特沙利文报告)

为了应对价格战,向更具备成本优势的大尺寸方向发展已成为行业不可逆转的趋势,如天域半导体,其6吋产品出货占比已由2021年的79.04%提升至2024年上半年的98.62%,而4吋产品销量则由2021年的3551片暴跌至2023年的1818片。

8吋SiC产能更是成为产业链企业的必争之地,据不完全统计,截至2025年1月上旬全球已有33家企业在8吋SiC衬底领域取得突破,其中,国际企业11家,突破时间可追溯至2015年甚至更早;国内企业22家,均为2023年及之后实现突破。

相比国际企业,本土企业8吋SiC产能释放速度更快,如天域半导体的8吋外延片于2023年末销量仅为15片,2024年上半年就提升至320片,增长了20.33倍。另外,12吋产品也陆续取得突破,有业内人士向笔者表示,通过各种降本措施,旗下部分SiC器件成本预计于2025年与IGBT基本相当。

伴随价格战打响,SiC产业相关企业早早就发出了亏损预警。根据天域半导体披露数据,其6吋SiC外延片毛利率已由2023年上半年的55.4%暴跌至2024年上半年的5.7%;8吋SiC外延片毛利率则从2023年下半年的46.6%暴跌至2024年上半年的8.3%,盈利能力大幅下降;进而导致天域半导体业绩由盈转亏。

需指出的是,部分SiC企业仍在计划通过价格战加快市占率的提升,行业内卷扩大化趋势日趋明显,并导致部分SiC相关企业陷入经营困境,甚至退场。

近期,国内明星企业北京世纪金光半导体有限公司破产清算一案获北京市第一中级人民法院同意,行业头部企业Wolfspeed终止SiC新项目并一度因资金链紧张被指濒临破产,SK Powertech已陷入经营危机,Qorvo选择剥离SiC JFET业务及United SiC等,有业内人士预计,原本应在2026年左右到来的SiC衬底行业整合潮,可能会因价格战的激化而提前至2025年中期。