据CINNO Research最新统计数据,2024年中国(含中国台湾)半导体产业项目投资总额为6831亿人民币,较去年同期下降41.6%。尽管如此,细分领域的数据显示,半导体设备投资逆势增长1.0%,达到402.3亿人民币,成为唯一实现正增长的投资类别。

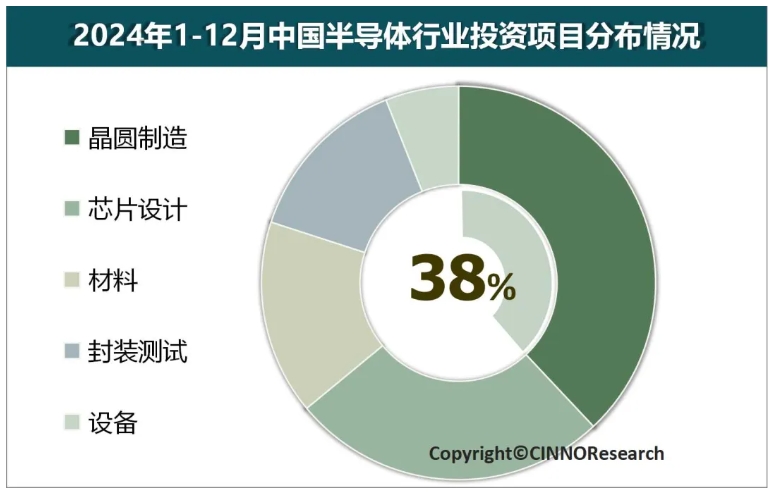

从投资结构来看,晶圆制造仍是资金的主要流向,2024年投资金额为2,569亿人民币,占比37.6%,但同比下降35.2%。芯片设计领域投资额为1,798亿人民币,占比26.3%,同比下降39.5%。半导体材料和封装测试领域的投资降幅更为显著,分别下降50.0%和46.7%,投资金额为1,116亿人民币和945.1亿人民币,占比16.3%和13.8%。

2024年中国半导体产业投资项目分布情况 来源: CINNO • IC Research

在投资地域分布方面,2024年中国半导体产业投资涉及25个省市(含直辖市),但资金分布高度集中。中国台湾以37.2%的投资占比位居第一,成为半导体产业的核心投资区域。江苏紧随其后,占比14.7%。浙江、上海和北京分别以9.2%、6.3%和5.7%的占比位列第三至第五。前五个地区的投资总额占比高达73.1%。

此外,在内外资分布方面,2024年中国半导体产业投资以内资为主,占比达到62.5%,显示出中国在推动半导体产业自主化方面的决心。台资占比为36.8%,凭借其在晶圆制造和芯片设计领域的技术积累,继续发挥重要的市场作用。

在半导体材料领域,根据CINNO Research最新统计数据,2024年投资资金按项目类别分布显示,硅片投资占比最高,达到36.4%,投资金额为406.3亿人民币。此外,第三代半导体材料(SiC/GaN)投资占比为20.5%,投资金额达到228.6亿人民币。这表明在提升晶圆制造能力方面的持续努力,以及正在加速布局下一代半导体技术。

另据IT桔子统计的数据显示,2024年国内半导体领域一级市场融资交易量为658起,相较于2023年的614起有所增加,增长幅度约为7.17%;融资总金额约为1220.16亿元,同比下降了约14.45%,减少了约206亿元。 其中,A轮融资占据了主导地位,共发生249起融资,占比约38%;B轮融资则有131起,占比约20%;天使轮占比17%,而C轮及以后的比例较低。

从数据层面来看,尽管2024年半导体行业融资事件数有所增加、市场仍然活跃,但单笔大额融资减少、平均金额的下降导致了整体融资规模的下跌。CINNO Research认为,尽管中国在半导体制造和设计领域持续发力,但全球需求疲软、技术壁垒以及国际供应链重组等多重因素对投资信心造成了一定压力。

展望未来,中国半导体产业的投资趋势将取决于多重因素,包括政策支持力度、技术突破进展以及国际合作的深化程度。尽管短期内投资增速放缓,但中国在半导体设备、材料等关键领域的逆势增长表明,其产业升级和自主创新的战略方向并未改变。在全球半导体行业变革的背景下,中国通过聚焦关键领域的技术突破和产业链自主化,展现其应对复杂国际环境的战略韧性。