近日,广东天域半导体股份有限公司(以下简称“天域半导体”)向港交所递交了招股书,正式开启港股上市征程。值得注意的是,这并非天域半导体首次尝试登陆资本市场。此前,公司曾计划在深交所创业板上市,并与中信证券签订了上市辅导协议,但最终选择终止辅导,转战港股。

作为国内首家、全球第五家碳化硅外延片企业,天域半导体吸引了华为哈勃、比亚迪、海尔资本、招商资本、晨道资本、尚颀资本、中国-比利时基金等知名机构的投资。然而,在IPO前夕,部分股东的高价退出和公司财务状况的恶化,为其上市之路增添了不确定性。

IPO前夕遭股东清仓式转让股份

天域半导体成立于2009年,是中国首家、全球第五家碳化硅外延片企业,填补了国内产业链空白。公司拥有国内最多的碳化硅外延炉-CVD,已实现4、6英寸外延片的量产,并提前布局8英寸碳化硅外延片工艺线的建设。

凭借市场地位,天域半导体吸引了华为哈勃、比亚迪、海尔资本、招商资本、晨道资本、尚颀资本、中国-比利时基金等知名机构的投资。

2021年6月,天域半导体的注册资本由9027.06万元增加至9770.46万元,其中,华为哈勃以7000万元认购743.40万元(约占增资完成后公司7.61%股权),彼时公司估值约9.2亿元。

2022年1月,旺和投资以2500万元将其持有天域半导体1%股权(97.7万元注册资本)转让予比亚迪,每份注册资本成本为25.59元,公司估值升至25亿元。

2022年6月-12月,天域半导体更是一举拿下12亿元B轮融资,此次入局的资本包括海富产业基金粤科鑫泰股权投资基金、南昌产投、嘉元科技、招商资本、干创投资等。投后估值也由2022年6月的33.85亿元快速增长至2022年12月融资时的131.59亿元。在不到一年多的时间内,增长了2.89倍。

敲定B轮融资后,2023年1月,天域半导体与中信证券签订辅导协议,计划在创业板上市,但最终未能成功。2024年8月,双方终止协议,12月23日,公司转战港交所提交招股书。

本次冲击港交所IPO,天域半导体的股东阵容除了创始人李锡光和欧阳忠外,还有华为哈勃、比亚迪、上汽集团、中国-比利时基金等机构或国资。

尽管股东阵容豪华,但仍有部分投资者在IPO前夕清仓式转让天域半导体股份。2024年11月,招商江海和招华招证分别以3465万元转让0.228%股权给润福投资,每股成本41.96元,公司估值达152.41亿元。润福投资的39名合伙人均为公司董高监成员及现任或前员工。这种清仓式股份转让在IPO前夕发生,引发了市场的广泛关注和质疑。

股东在IPO前退出,通常被视为对公司未来发展信心不足的信号。尽管天域半导体在碳化硅外延片领域具有先发优势,但其财务状况和市场竞争压力可能让部分投资者选择套现离场。这一举动无疑给天域半导体的IPO带来了额外的压力和负面影响。

资产负债率上升与偿债能力恶化

2021年7月至2022年12月,天域半导体通过5轮融资累计获得14.64亿元投资,主要用于东莞生产基地及研发中心的建设。公司固定资产净值从2021年的1.96亿元增长至2024年上半年的14.82亿元,显示出大规模扩产的投入。

从产能来看,天域半导体碳化硅外延片产能从2022年的5万片/年增至2023年的17万片/年,增长超过两倍。然而,扩产消耗了大量现金,2021年至2024年上半年,公司“投资活动所用现金净额”分别为1.27亿元、5.14亿元、10.9亿元、3.02亿元,主要用于购买物业、厂房及设备等扩产活动。

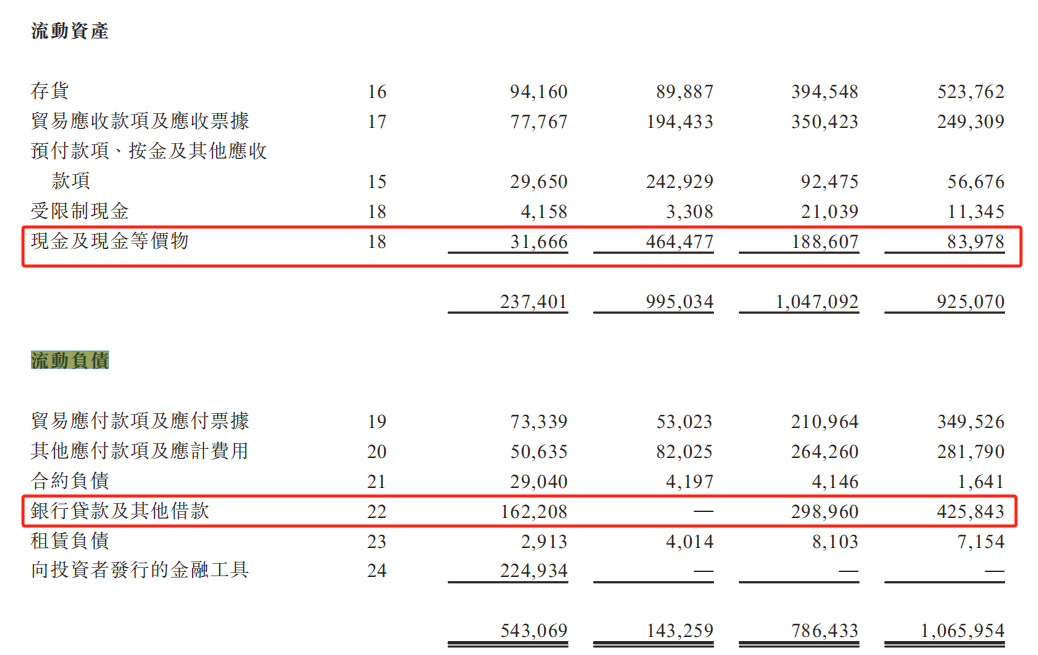

随着扩产投入增加,公司现金储备大幅减少,现金及现金等价物从2022年末的4.64亿元降至2024年上半年末的0.84亿元,已不足1亿元,同期流动负债中的银行贷款及其他借款则从0元增长至4.26亿元,天域半导体的现金已无法覆盖银行贷款。

同时,有息负债快速攀升,在流动资产中的银行贷款及其他借款当期到期部分从2022年的0元增至2024年上半年的4.26亿元,而其非流动负债中的银行贷款及其他借款也达到4.87亿元。公司流动资产中,应收账款和存货账面余额分别为4.99亿元和5.24亿元,总额超过流动资产总额,显示短期偿债压力较大。

需要指出的是,在天域半导体的9.25亿元的流动资产中,应收账款、存货账面余额就已分别高达4.99亿元、5.24亿元,应收账款与存货账面总额高达10.23亿元,已超过当期流动资产的总额,显示短期偿债压力较大

2022年,天域半导体的资产负债率曾降至10.42%,但到2024年上半年已上升至51%。从短期偿债比率来看,天域半导体的流动比率从2022年年末的6.95倍下降至2024年上半年末的0.87倍;同期速动比率从6.32倍下降至0.38倍,均已低于理论安全值。

值得提及的是,2023年,天域半导体碳化硅外延片销量为12.76万片,对比17万片/年的产能,存在一定产能过剩风险。尽管如此,公司仍计划通过IPO募资继续扩产,未来五年内进一步提升产能。然而,大幅扩产后产能能否被市场消化仍存不确定性。

碳化硅外延片作为第三代半导体材料的关键组成部分,近年来受到资本市场的热捧,但行业竞争也日趋激烈。天域半导体虽然在国内市场占据一定优势,但面对国际巨头和国内新兴企业的双重竞争,其市场份额和盈利能力面临挑战。

在《大客户流失致业绩承压 天域半导体“以价换量”面临困境》一文中,笔者指出,天域半导体的经营业绩正面临核心价格下滑和大客户流失的双重压力。在此背景下,其港股上市申请能否获得监管层与投资者的认可,仍存在较大不确定性。

整体而言,天域半导体在碳化硅外延片领域的技术积累和市场地位为其赢得了资本市场的青睐,但IPO前夕股东的高价退出、财务状况的恶化以及行业竞争的加剧,为其上市之路增添了诸多变数。未来,公司需要在扩产与市场需求之间找到平衡,同时改善财务状况,以应对资本市场的考验和行业竞争的挑战。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000