根据灼识咨询数据,电容器薄膜约占薄膜电容器总生产成本的40%、原材料成本的60%,是薄膜电容器的核心原材料,但过去我国对电工级聚丙烯(PP)等高质量原材料严重依赖进口。为确保我国电容器薄膜供应链安全、稳定、可靠,近年来,国内涌现出海伟电子、大东南、龙辰科技、铜峰电子、泉州嘉德利等一批本土企业。

其中海伟电子于近期启动港股IPO上市进程,欲通过募资扩产来提升市场份额,也期望通过此次资本运作,巩固其国内电容器薄膜第一大供应商的市场地位。不过在最近3年中,其业绩出现增长停滞的问题仍需重视。

欲募资扩产甩开同行

得益于卓越的耐电压性、更好的高频稳定性和更长的使用寿命,薄膜电容正逐渐取代铝电解电容,成为新能源汽车和新能源电力系统的首选方案。

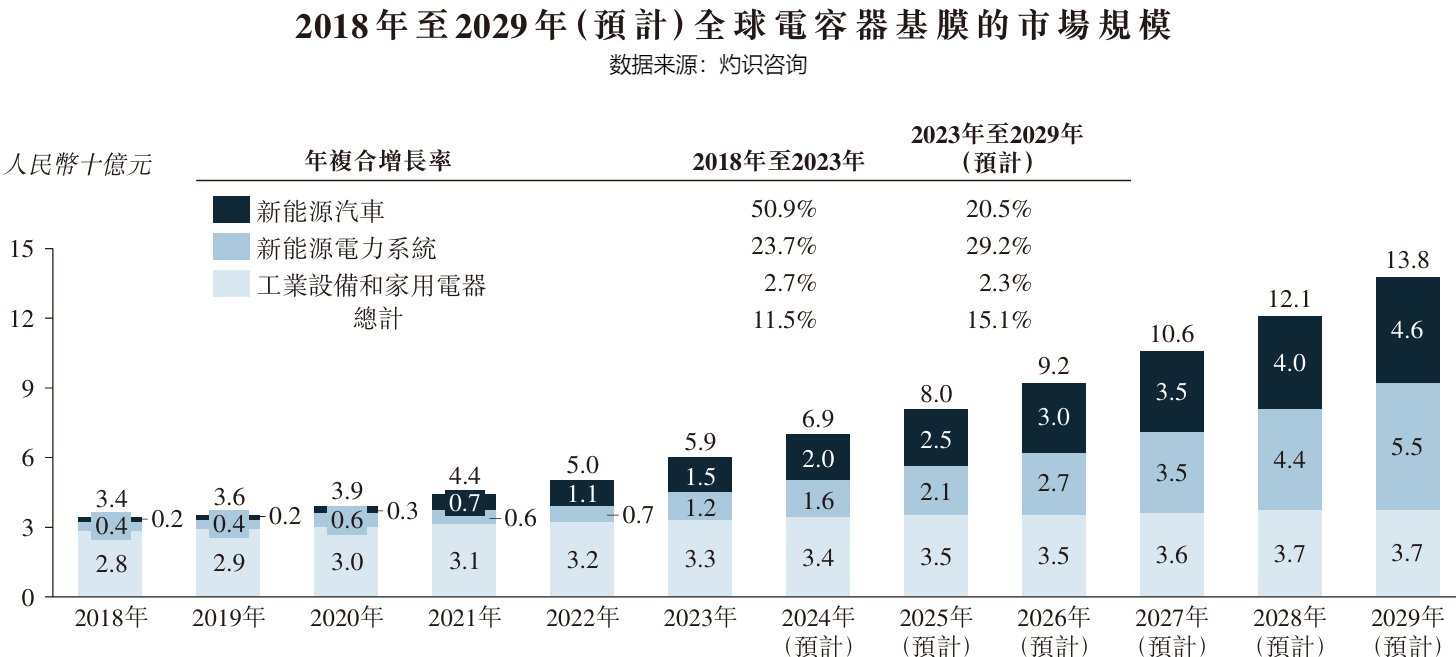

我国是全球最大的新能源汽车产销市场,以及全球最大的风光电产销大国,这两大市场需求将驱动我国薄膜电容器市场规模直线飙升,预计将从2023年的108亿元提升至2029年的287亿元,年复合增速达17.8%,同时驱动制造薄膜电容器所必需的电容器基膜市场规模快速增长。

根据灼识咨询数据,新能源汽车电容器基膜全球市场规模将由2023年的15亿元提升至2029年的46亿元,年复合增速为20.5%;新能源电力系统电容器基膜全球市场规模将由2023年的12亿元提升至2029年的55亿元,年复合增速为29.2%;而工业设备和家用电器电容器基膜全球市场规模仅由2023年的33亿元提升至2029年的37亿元,年复合增速仅为2.3%。

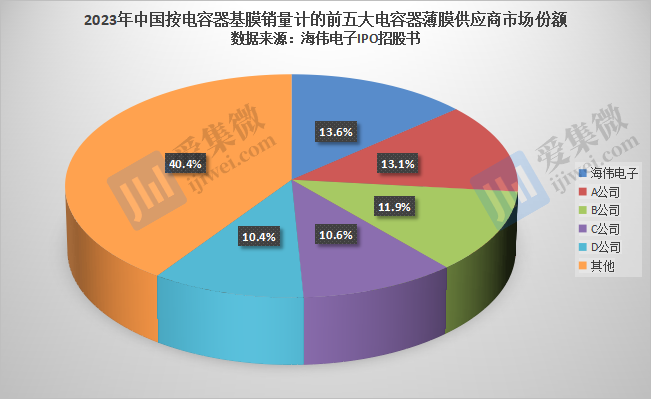

受益市场驱动,我国已涌现出海伟电子、大东南、龙辰科技、铜峰电子、泉州嘉德利等本土企业。根据灼识咨询数据,以电容器基膜的销量计算,海伟电子是中国市场最大的电容器薄膜提供商,2023年的销量达到1.3万吨,占13.6%的市场份额。

不过分析发现,海伟电子与国内其他排名前五的电容器薄膜供应商的2023年市场份额差距并不大,其中A公司(推测为大东南)市场份额为13.1%,B公司(推测为龙辰科技)为11.9%,C公司(推测为铜峰电子)为10.6%,D公司(推测为泉州嘉德利)为10.4%。前五名公司合计市场份额为59.6%。

可见,与可比同行相比,海伟电子的市场份额优势并不明显,前五大供应商之间的竞争较为激烈。

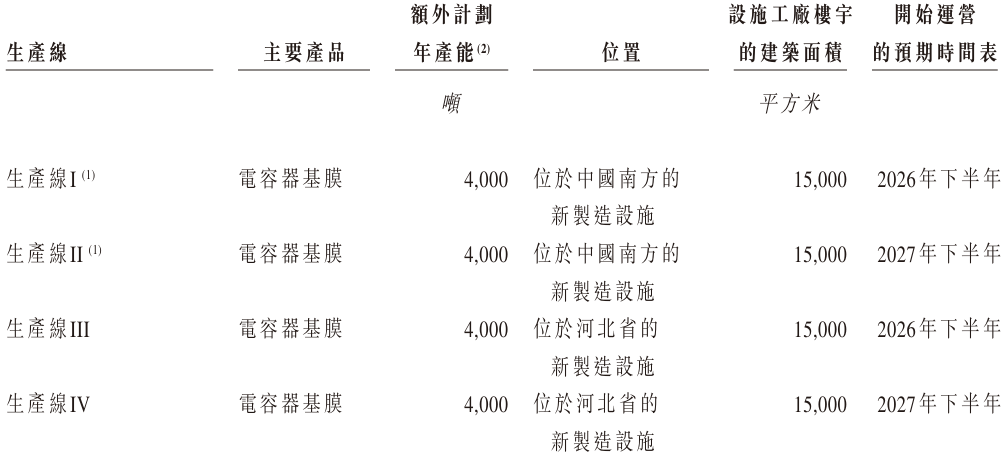

不过,海伟电子已在加快扩产计划。截至2024年9月,海伟电子电容器基膜年化产能为14967吨;目前海伟电子已在规划4条电容器薄膜生产线,每条产线的设计产能均为4000吨/年,如顺利实施建设,预计海伟电子到2027年下半年将合计新增16000吨/年电容器薄膜产能,总产能将是2024年年化产能的2.07倍。

海伟电子电容器基膜扩产计划

为顺利实施如上扩产计划,海伟电子表示,公司决定寻求H股上市,以便为公司业务的发展及扩大提供更多资金,为本公司提供海外募资平台,进一步增强公司的品牌影响力及市场知名度,扩大公司的国际影响力,从而进一步增强公司的竞争力。

业绩增长突然停滞

海伟电子的客户主要包括薄膜电容器制造商及比亚迪。于往绩记录期间,海伟电子共为217家客户提供产品。分析发现,海伟电子的业绩并没有逐年增长,相反出现了停滞的现象。

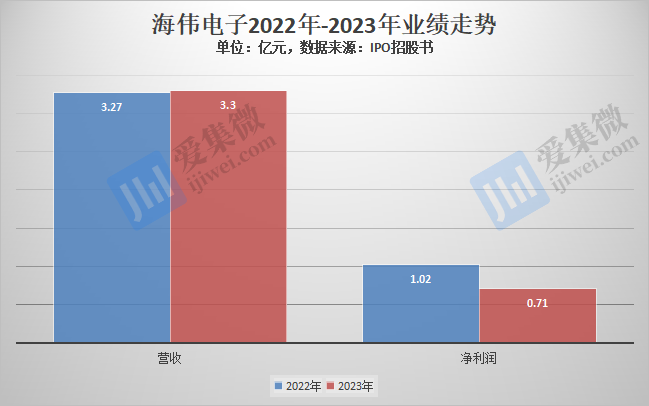

数据显示,2022年-2023年、2024年前三季度,其电容薄膜标准化产量分别为13776吨、10901吨、11094吨,对应营收分别为3.01亿元、2.37亿元、2.15亿元;金属化膜于2023年、2024年前三季度标准化产量分别为1132吨、955吨,对应营收分别为7098.3万元、4730.4万元,加上其他业务,合计营收分别为3.27亿元、3.3亿元、2.82亿元,2023年的增速仅为0.75%。

相比营收的增长停滞,归母净利润下行更令市场担忧,2022年、2023年分别为1.02亿元、7090.2万元,其中2023年同比下降30.49%。

根据招股书,海伟电子业绩下行主要受两方面因素影响,一是产品销量下降,二是产品售价呈逐年下滑趋势。

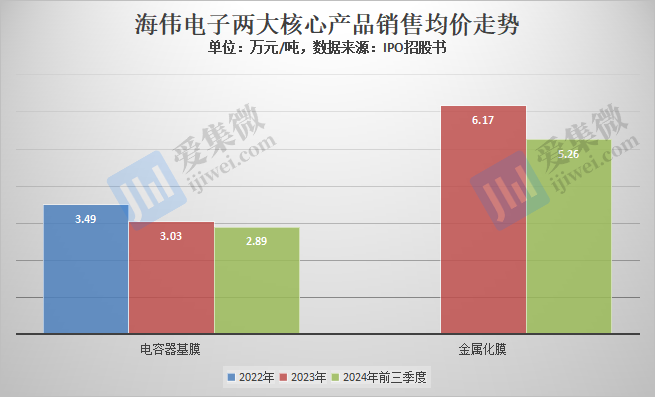

其中,电容器基膜于2022年-2023年、2024年前三季度实际销量分别为8615吨、7811吨、7452吨,对应产品均价分别为3.49万元/吨、3.03万元/吨、2.89万元/吨;金属化膜于2023年、2024年前三季度销量分别为1150吨、899吨,对应均价分别为6.17万元/吨、5.26万元/吨。

关于电容器基膜产量下降,海伟电子说明称,主要受部分老化产线停产进行技术升级影响;而两大核心产品均价下降,则受客户影响,海伟电子存在主动降价换市场的情形。

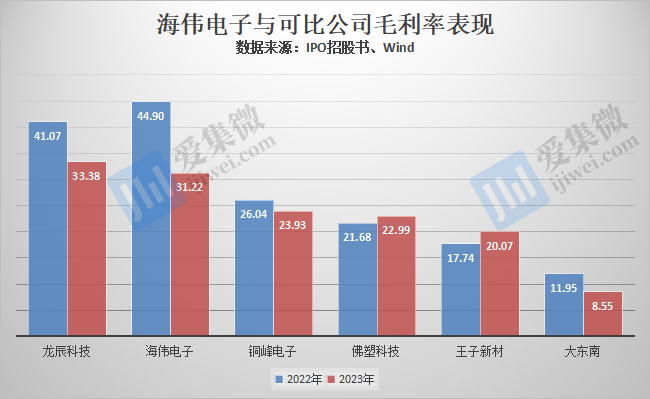

受产品售价下降影响,海伟电子的毛利率由2022年的44.9%降至2023年的31.22%,与龙辰科技基本相当,不过仍高于其他可比公司。

总体看,海伟电子不存在业绩高度依赖少数大客户的情形,于2022年、2023年及截至2024年前三季度,前五大客户合计产生的收入分别为1.19亿元、1.15亿元、1.07亿元,分别占总收入的36.4%、34.9%及38.1%;其中,最大客户的合计收入分别占总收入的17.3%、12.2%及11.9%。

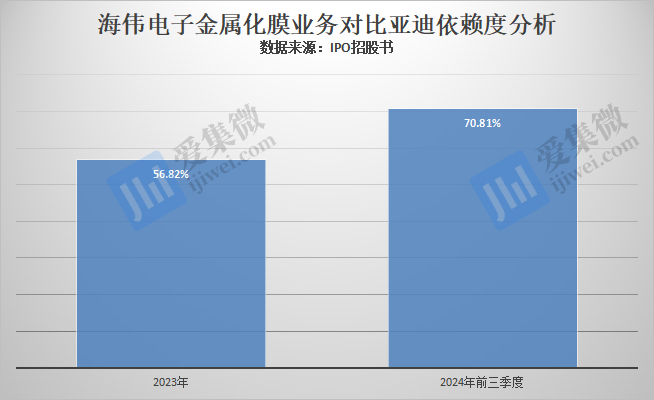

不过第二核心产品金属化膜方面,则出现了严重依赖少数客户的情形。

分析前五大客户发现,比亚迪于2023年开始晋升为海伟电子的前五大客户之列,2023年、2024年前三季度分别贡献收入4033.6万元、3349.8万元,采购产品均为金属化膜。以此计算,比亚迪对海伟电子金属化膜业务的营收贡献比重分别达56.82%、70.81%,存在严重依赖单一客户的情形。

需指出的是,比亚迪不仅是海伟电子的客户,还是其股东之一,根据招股书,比亚迪于2023年以5000万元入股海伟电子,目前持股数量为6,063,766股,持股比例为4.9%,是海伟电子第三大股东,显然,双方构成了关联交易。

(校对/邓秋贤)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000