无锡卓海科技股份有限公司(简称“卓海科技”)创业板IPO被否后,日前选择冲击北交所,主营业务仍是退役前道量检测设备翻新,且募资项目基本不变,但募资金额却由此前的5.47亿元提升至7亿元,“涨幅”达27.97%。

募资规模大幅提升背后,卓海科技业绩于报告期内未能保持此前的增长趋势,产品毛利率呈持续走低趋势,并于2024年出现断崖式下跌的情况,或受此影响,其于2024年增收不增利,不仅如此,卓海科技存货变现难的问题愈发凸显。

毛利率持续走低,业绩突然掉头下行

我国晶圆制造产线仍处于扩张期,对成熟制程的前道量检测设备保持旺盛需求。根据BCG预测数据,2020年至2030年间,全球晶圆代工厂产能年复合增长率约为4.6%,其中,中国大陆的晶圆代工产能扩产最多,新增产能占比约为30%,预计2030年中国大陆的晶圆代工产能的全球占比将达到24%,位居全球第一。

受市场需求驱动,国内涌现出大批聚焦前道量检测设备研发创新的企业,以提升国产化自给能力,也有卓海科技等部分企业通过翻新退役前道量检测设备满足市场需求的情况。

2022年-2024年,卓海科技分别修复了58台、46台、46台退役设备,销量分别为58台、45台及47台,整体产销平衡。虽然产销量呈逐年下降趋势,但在单价较高的产品销售占比持续提升带动下,平均销售价格呈现增长趋势,2022年-2024年分别为514.9万元/台、778.2万元/台、911.03万元/台。

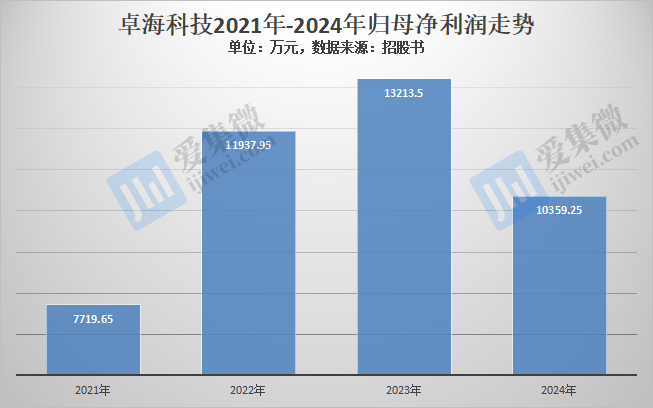

得益于此,卓海科技2021年-2024年营收呈持续增长趋势,分别为1.95亿元、3.14亿元、3.81亿元、4.65亿元;对应归母净利润分别为7719.65万元、11937.95万元、13213.5万元、10359.25万元。

分析发现,卓海科技于2024年出现归母净利润掉头下行的情况,卓海科技认为,主要受半导体周期影响导致利润空间下降。

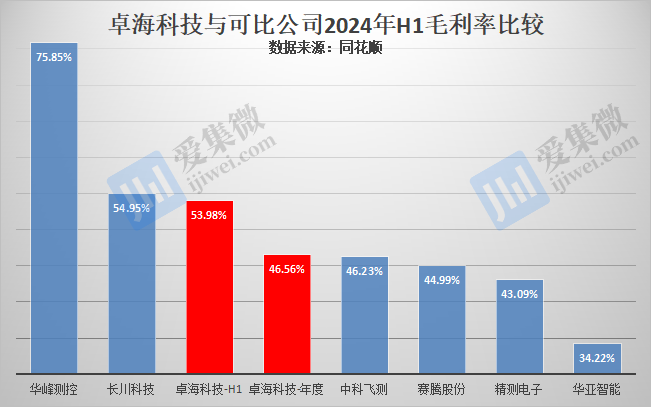

2021年-2024年,卓海科技的销售毛利率分别为63.07%、60.58%、59.86%、46.56%,整体呈持续下滑趋势,特别是2024年,同比下降了13.3个百分点。与可比公司相比,卓海科技是2021年-2024年H1唯一一家毛利率呈持续下滑趋势的企业。

与自研企业不同,退役设备翻新企业研发创新投入低、市场开拓成本低,因此该类企业毛利率普遍较高,如华亚智能,2015年至2020年针对半导体设备的零部件及维修业务的毛利率维持在56%-62%,与卓海科技报告期内表现基本相当。

但受毛利率逐年下滑影响,卓海科技的毛利率水平已由行业领先降至可比公司往年水平,卓海科技指出,受行业供需影响,前道量检测设备行业呈现了增收不增利的情况。不过笔者分析发现,可比公司华峰测控2024年毛利率仍维持在73.39%高位;中科飞测毛利率也有稳步回升。

存货占比提升,变现难度不断加码

从2024年度表现看,卓海科技的业绩波动主要受盈利空间收窄影响,而持续恶化的存货问题更令市场担忧。

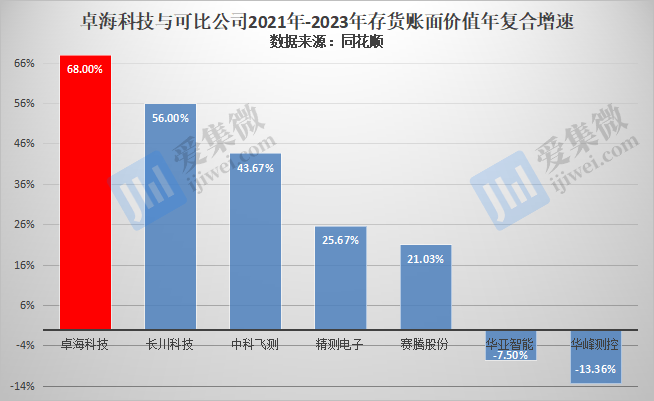

数据显示,2021年-2024年,卓海科技的存货账面价值分别为2.68亿元、4.32亿元、7.57亿元、7.41亿元,均大幅高于同期的营业收入,且2021年-2023年的年复合增速高达68%,远高于一众可比公司。

受存货规模持续增长影响,其在总资产中的比重越来越高。

数据显示,2021年-2024年,卓海科技资产总额分别为5.39亿元、8.54亿元、11.82亿元、10.92亿元,对应各期存货占总资产的比重分别为49.72%、50.57%、64.03%、67.87%,呈持续增长趋势。

而可比公司中,多数企业报告期内存货占总资产比重呈下降趋势,长川科技等少数公司则保持平稳趋势。需指出的是,可比公司的存货占总资产比重整体均控制在较低水平,仅卓海科技一家公司出现飙涨情况,至2023年,其存货占总资产比重几乎是第二名的2倍。

分析发现,卓海科技存货规模持续扩大、存货占比持续提升,主要受其存货变现难影响。

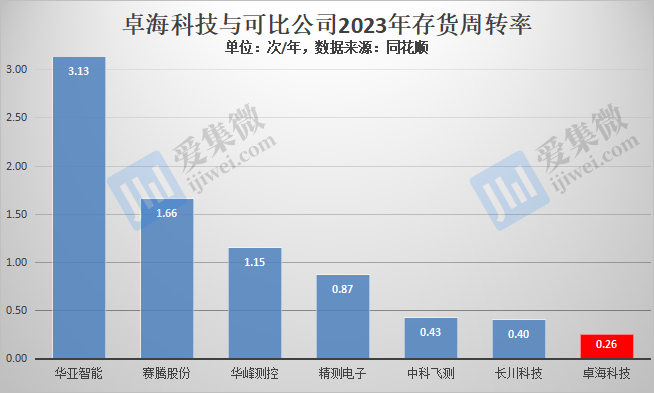

其中,2021年-2024年存货周转率分别为0.39次/年、0.35次/年、0.26次/年、0.33次/年,在可比公司中处于垫底水平。

行业周知,存货周转率越高,被存货占用的资金周转速度越快。对存货周转率低于可比公司的原因,卓海科技说明称,修复设备企业系非标准化生产流程,若预计未来业务增长,则须提前进行相关退役设备的备货,且由于修复企业对修复技术的布局一般早于下游产线现时需求,备货周期相对较长,存货周转率相对较低。

换句话说,卓海科技预判未来需求增长,为此囤积了大量的退役设备等物料,导致存货规模远高于出货规模。

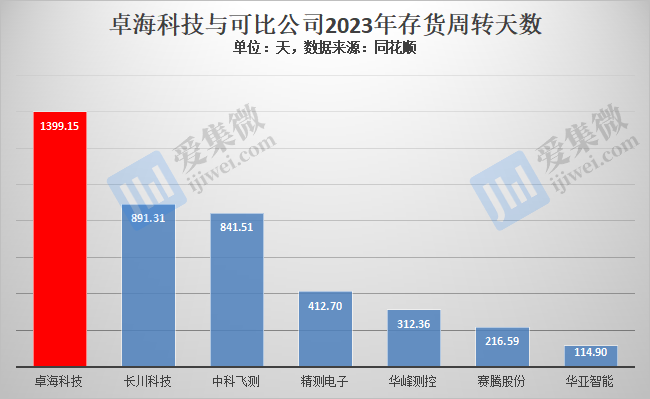

存货周转天数方面,也由2021年的929.75天拉长至2023年的1399.15天,是可比公司中,唯一一家存货周转天数拉长至1000天以上的企业。

进一步分析发现,卓海科技的存货主要集中于原材料和在产品,而库存商品占比极低,以2024年为例,卓海科技存货中的原材料账面余额为3.41亿元,在产品账面余额为4.26亿元,库存商品仅120.09万元。

受存货规模持续飙升影响,其存货跌价准备出现大幅上升的现象,2021年-2024年分别为14.73万元、767.51万元、1285.35万元、2697.75万元,其中2023年存货跌价准备是2021年的87.26倍,而可比公司中,存货跌价准备提升幅度最大的是赛腾股份,但2021年-2023年期间也仅提升5.91倍。

对此,卓海科技警示称,如果下游客户需求、市场竞争格局发生变化,或者公司不能有效拓宽销售渠道,可能引发销售单价或者销量大幅下降,导致公司存货跌价准备增加,进而对生产经营产生不利影响。

(校对/邓秋贤)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000