本周调研、数据报告看点一览(2.3—2.8):

1.2024年Q4全球笔记本电脑销量榜:联想第一、惠普第二

2.2025年全球半导体市场将增至7050亿美元 HBM营收198亿美元

3.显示面板厂商计划Q1将工厂利用率提升至80%

4.iPhone 15成为2024年全球最畅销智能手机

5.2024年全球平板电脑出货1.476亿台,小米跃居第五

6.2024年晶圆代工市场年增长22%,台积电2025年持续维持领头羊地位

7.2024年Q4中国智能手机市场销量榜:vivo第一,苹果第二

8.2024年全球智能手机销量榜:苹果第一,小米第三

9.DeepSeek将催生光通信需求 2025年400Gbps以上光收发模块出货量将超3190万个

10.2024年中国智能手机销量同比增长1.5%

1.2024年Q4全球笔记本电脑销量榜:联想第一、惠普第二

2月8日,市调机构TechInsights在报告中指出,2024年Q4,全球笔记本电脑出货量同比增长了6%,达到5450万台。

从厂商排名上看,2024年Q4,联想笔记本电脑出货量仍保持市场领先地位,同比增长7%。惠普以21%的市场份额依旧占据第二的位置。戴尔持续挣扎,同比下降1%,这已是其连续第三个季度下滑。苹果于10月底推出的搭载M4芯片的MacBook Pro推动了出货量增长至600万台,同比仅增长1%。华硕在该季度笔记本电脑出货量为410万台,继续领先宏碁。

TechInsights表示,随着市场加速迈向2025年末Windows 10服务终止日期,商用需求依然强劲。尽管消费需求较为平淡,但在假日季度还是有所增长,零售商和供应商大幅打折促销电脑,吸引注重价格的消费者。中国提供的政府补贴达到了预期效果,刺激了消费需求。

2.2025年全球半导体市场将增至7050亿美元 HBM营收198亿美元

根据市场调查机构Gartner的数据,全球半导体收入预计将在2025年增长12.6%,达到7050亿美元。

市场分析师表示,这将由人工智能需求推动,并在2024年强劲增长之后实现。2024年半导体收入将达到6260亿美元,比2023年增长18.1%。

分厂商来看,三星电子是2024年排名第一的半导体供应商,年销售额增长62.5%,超过排名第二的英特尔。由于对AI加速芯片的需求,英伟达的芯片销售额几乎翻了一番,跃居第三位。

Gartner分析师George Brocklehurst指出:“存储和AI半导体将推动近期增长,HBM预计将占据DRAM收入的越来越大份额,到2025年将达到19.2%。HBM收入预计在2025年将增长66.3%,达到198亿美元。”

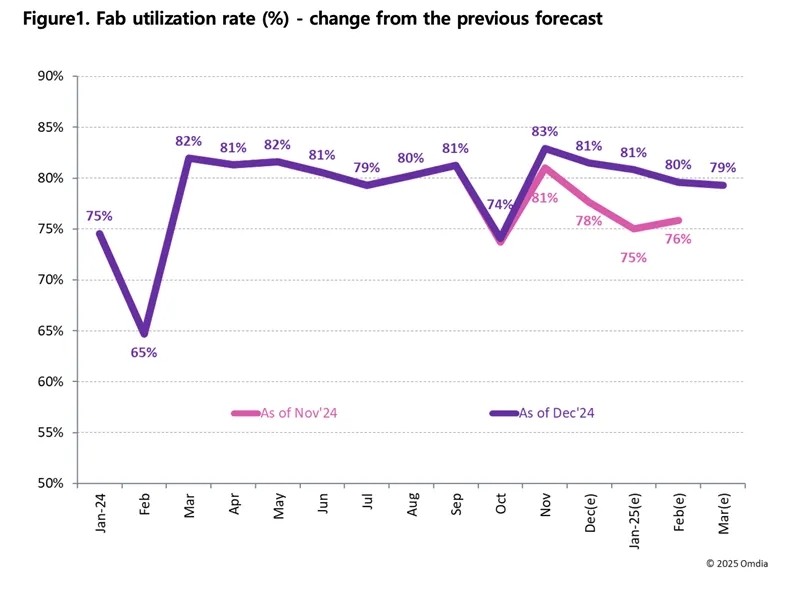

3.显示面板厂商计划Q1将工厂利用率提升至80%

2月6日,市调机构Omdia在报告中指出,2024年第四季度,显示面板厂商持续提高其工厂利用率计划,截至11月底,第四季度的利用率计划为77%。到12月底,该计划被上调了两个百分点至79%,而2025年一季度的计划又被上调了四个百分点,使得季度利用率超过80%。

Omdia显示研究首席分析师Alex Kang表示:“工厂利用率计划的上调主要受中国大陆政府‘以旧换新’补贴计划推动的特殊电视面板需求增加的驱动,该补贴计划尚未完全实现。中国大陆领先的电视厂商正在通过确保获得额外的电视面板来定位自己,以便在这次需求激增期间占据更大的市场份额。”

Omdia指出,面板厂商工厂利用率计划的上调主要由京东方、华星光电和惠科等中国大陆主要面板制造商引领。由于这些面板制造商在中国大陆液晶电视面板生产和供应给中国电视制造商方面的份额较高,因此受政府补贴计划的影响更大。

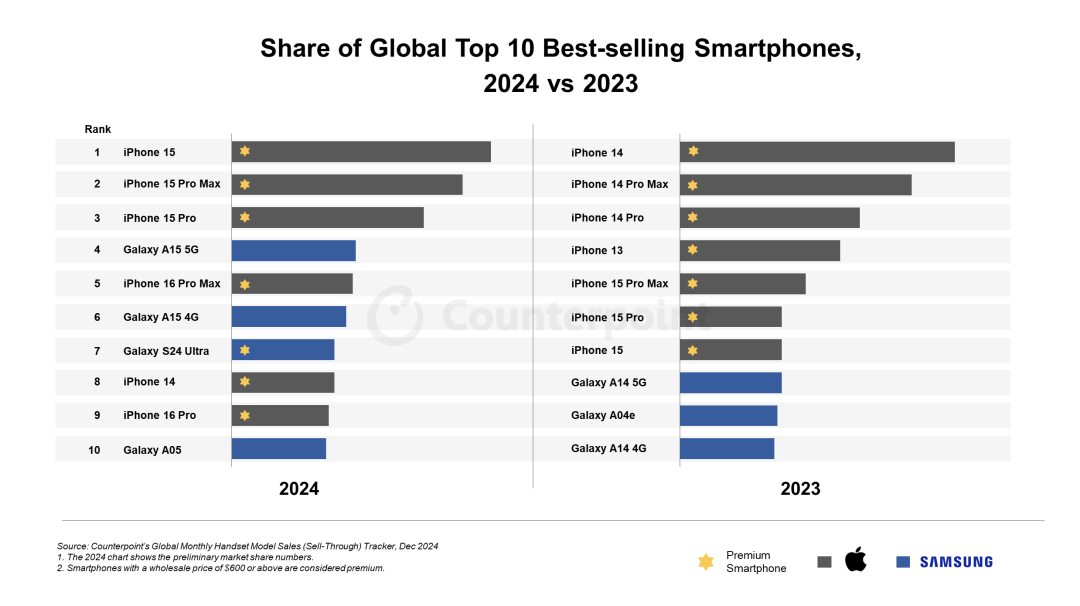

4.iPhone 15成为2024年全球最畅销智能手机

2月7日,市调机构Counterpoint Research在报告中指出,苹果iPhone 15成为2024年全球最畅销的智能手机。苹果和三星继续主导全球畅销手机前十榜单,这也是连续第三年没有其他手机品牌厂商入榜。不过,三星在2024年表现不俗,占据了榜单中的四个席位,相较2023年的三个席位有所提升。

针对苹果的表现,Counterpoint Research高级分析师Karn Chauhan表示:“苹果基础款iPhone 15在2024年主导了全球畅销智能手机榜单,美国和中国市场的销量加起来,几乎占其全球销量的一半。iPhone 15 Pro Max和iPhone 15 Pro分别紧随其后,成为第二和第三畅销机型。iPhone颇具吸引力的分期付款方案和以旧换新活动,推动了高端化趋势,让更多消费者有能力购买iPhone,尤其是在新兴市场。这一趋势促使更多消费者选择最新款iPhone,帮助苹果首次进入2024年第四季度印度智能手机品牌前五名。”

Counterpoint Research表示,预计具备GenAI功能的智能手机将被越来越多消费者接受,手机品牌厂商正将GenAI作为高端产品的核心差异化卖点。2024年,全球畅销前十的智能手机中有五款支持GenAI功能。我们预计2025年这一数量将进一步增加。

5.2024年全球平板电脑出货1.476亿台,小米跃居第五

2月6日,市调机构Canalys在报告中指出,2024年第四季度,全球平板电脑出货量同比增长5.6%,达到3990万台。这使得2024年全年总出货量达到1.476亿台,同比增长9.2%,相比2023年呈现出稳健复苏态势。除北美外,所有地区均实现增长。

从厂商表现看,2024年,中国厂商在平板市场表现强劲。小米增长尤为亮眼,年增长率高达73%,超过亚马逊,跃居全球第五。华为同样实现29%的增长,攀升至全球第三。联想位列第四,出货量达1000万台,同比增长12%。苹果在2024年第四季度实现14%的增长,并在全年录得5.3%的增长,单季度iPad出货量达到1690万台。这一增长主要受新款iPad Mini和iPad Air的推动。三星则位居全球第二,单季出货量710万台,年增长率为3.9%。

6.2024年晶圆代工市场年增长22%,台积电2025年持续维持领头羊地位

根据市场调查及研究机构Counterpoint Research的最新报告显示,2024年全球晶圆代工市场以22%的年增长率结束,展现出2023年之后的强劲复苏与扩张动能。

报告表示,此增长主要来自于先进制程需求的激增,受AI应用加速导入数据中心与边缘计算所驱动。而晶圆代工领头羊台积电则凭借5/4nm与3nm先进制程的强劲需求,抓住市场机会,加上CoWoS等先进封装技术的发展,也进一步助推产业增长。

报告还指出,晶圆代工产业将在2025年挑战20%的营收增长,其中AI需求持续强劲,为台积电等主要厂商带来显著助益。2025年,3nm与5/4nm等先进制程的产能利用率(UTR)预计将维持在高水准,受惠于英伟达带动的AI需求,以及苹果高通与联发科的旗舰智能手机出货。

相比之下,成熟制程(28/22nm及以上)的产能利用率复苏较为迟缓,主要因消费电子、网通、车用与工业市场需求疲弱。报告中预期,车用半导体的库存调整将延续至2025年上半年,进一步拖累市场复苏。此外,全球IDM厂商(如英飞凌和恩智浦)受高库存水位影响,可能缩减对成熟制程代工厂的委外订单,加深对成熟制程产能利用率(UTR)的压力。整体而言,2025年成熟制程代工厂的UTR复苏幅度将低于台积电。

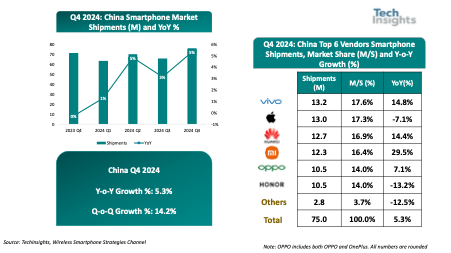

7.2024年Q4中国智能手机市场销量榜:vivo第一,苹果第二

2月6日,市调机构TechInsights在报告中指出,2024年第四季度,中国智能手机市场持续复苏,出货量同比增长5%。据TechInsights的追踪数据,本季度中国智能手机出货量达到7500万,这是连续第四个季度实现同比增长。

从厂商排名上看,2024年第四季度,vivo以17.6%的出货量份额领跑中国智能手机市场,紧随其后的是苹果和华为,份额分别为17.3%和16.9%。小米在主要厂商中增长最快,跃升至第四位,份额为16.4%。OPPO/一加和荣耀并列第五,各占14.0%的份额。本季度,这六大厂商占据了中国智能手机市场96%的出货量。

TechInsights指出,本季度,高端市场呈现出强劲增长和竞争加剧的态势,中国厂商的产品组合升级策略初见成效。除了新发布的iPhone 16系列,除华为外,所有中国厂商都加速了旗舰机的发布周期,在十月推出了新品。

另外,据TechInsights统计,2024年全年,中国智能手机出货量达到2.714亿,较2023年的2.617亿台同比增长3.7%。

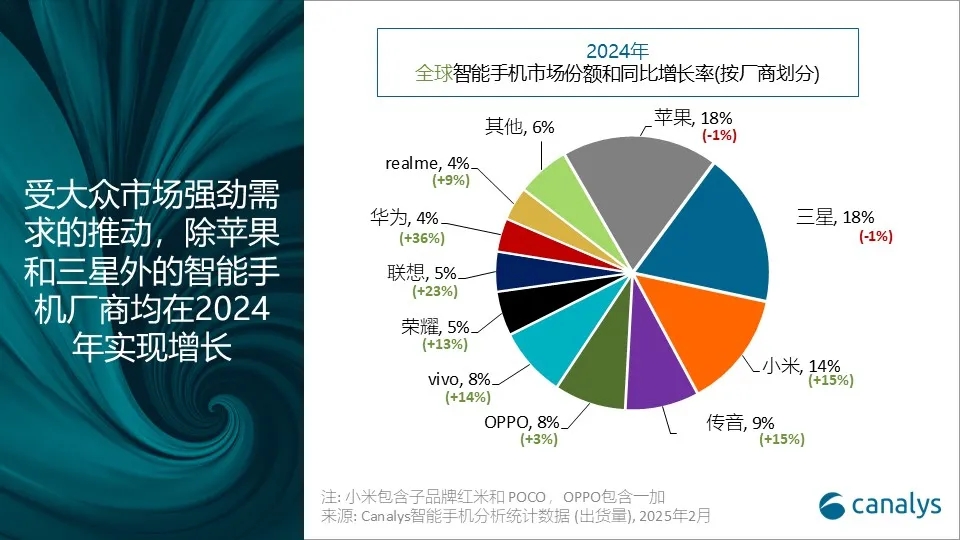

8.2024年全球智能手机销量榜:苹果第一,小米第三

2月5日,市调机构Canalys在报告中指出,2024年全球智能手机市场增长7%,达到12.2亿部,实现了在连续两年下滑后的反弹。

从厂商排名看,苹果凭借新兴市场的增长以及北美和欧洲的稳定表现,成功抵消了其在中国大陆市场的挑战,连续第二年稳守市场榜首。2024年全年,iPhone出货量下降1%至2.259亿部。三星紧随其后,继续聚焦盈利能力,其出货量同样下降1%至2.229亿部。小米稳居第三,并成为2024年行业出货量增长的最大贡献者。受中国大陆市场的强劲势头以及在新兴市场的持续战略扩张推动,小米出货量增长15%,达到1.686亿部。传音首次跻身第四,而OPPO(包括一加)位列第五,分别增长15%和3%至1.067亿部和1.036亿部。

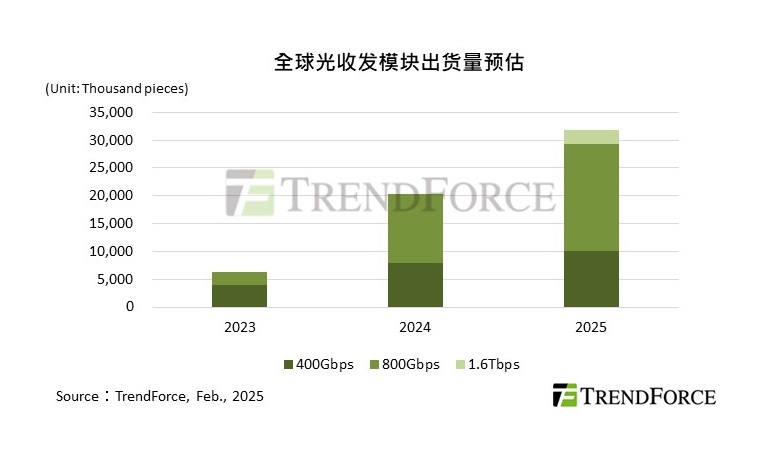

9.DeepSeek将催生光通信需求 2025年400Gbps以上光收发模块出货量将超3190万个

市场调查机构集邦咨询(TrendForce)指出,DeepSeek的低成本AI模型将催生光通信需求,预估至2025年400Gbps以上的光收发模块全球出货量将超过3190万个,年增长率达56.5%。

TrendForce表示,DeepSeek模型虽降低AI训练成本,但AI模型的低成本化可望扩大应用场景,进而增加全球数据中心建设量。光收发模块作为数据中心互连的关键组件,将受惠于高速数据传输的需求。未来AI服务器之间的数据传输,都需要大量的高速光收发模块。

TrendForce数据统计显示,2023年400Gbps以上的光收发模块全球出货量为640万个,2024年约2040万个,预估至2025年将超过3190万个,年增长率达56.5%。

供应链方面,TrendForce指出,目前主要的供应商多半集中在既有激光光源的美日等大厂手中,如Broadcom、Coherent、Lumentum、Hamamatsu等公司。但200Gbps Per Lane的APD(雪崩光电二极管)光传感器目前除了Broadcom完全自制之外,Coherent的100Gbps与Lumentum、Hamamatsu等大厂的200Gbps APD的外延则交由美商IET代工。

10.2024年中国智能手机销量同比增长1.5%

根据Counterpoint的中国智能手机周销售追踪数据,2024年中国智能手机市场呈现出1.5%的增长。但市场动态复杂多变,全年表现波动不定,与上一年相比,年初起步较为疲软,年底收尾也略显乏力。然而,在第5周至第36周期间,智能手机销量总体上超越了去年同期。

小米和vivo分别实现了10%和6%的增长,苹果、OPPO和HONOR的销量却呈现下滑趋势,其中苹果同比下跌了13%,OPPO和HONOR分别下滑了9%和3%。

展望2025年,中国已将智能手机等电子产品纳入国家消费补贴范围,以刺激国内消费。这一举措有望成为推动明年销量增长的催化剂。然而,中国仍面临着国内消费疲软和潜在的美国对华出口新关税威胁等经济压力。因此,对于2025年中国市场的前景,Counterpoint持谨慎乐观态度。