2024年,芯片行业进行了大量资本投资,以建设新的晶圆厂和设施,或扩建现有工厂。许多工厂专门用于生产碳化硅(SiC)、氮化镓(GaN)、DRAM、HBM(高带宽存储器),以及OAST的封装和组装,以及生产必需气体、化学品和其他组件。行业还在8英寸晶圆、EUV、先进封装等领域设立了十多个研发中心。投资来自公司和政府,许多《芯片法案》的补贴现在最终确定。

合资企业(JV)在2024年表现强劲,成为降低大额投资风险的一种方式。例如:Apollo投资110亿美元,收购与英特尔在爱尔兰的Fab 34工厂相关的合资企业49%的股权;世界先进(VIS)和恩智浦半导体在新加坡成立合资公司VSMC,在新加坡建造一座300mm晶圆厂;CG Power、瑞萨电子和Stars Microelectronics联手在印度古吉拉特邦创建OSAT设施;富士康和HCL在印度北方邦合作开发OSAT;Tower和阿达尼(Adani)成立一家合资企业,在印度潘维尔建立一家晶圆厂;塔塔电子和力积电(PSMC)合作在古吉拉特邦建立印度第一家人工智能(AI)晶圆厂;在泰国投资委员会的支持下,恒诺微电子和PTT成立一家合资企业,建设泰国第一家碳化硅芯片工厂。

地方补贴成为工厂建设资金的重要来源。例如:欧洲半导体制造公司(ESMC)合资公司获得政府额外50亿欧元的资助,台积电是其大股东,博世、英飞凌和恩智浦也参与其中;

由电装、铠侠、三菱日联银行、日本电气(NEC)、日本电报电话公司(NTT)、软银、索尼和丰田组成的Rapidus财团(不是合资企业)从日本政府获得39亿美元批准资金,此前拟议仅为13亿美元。

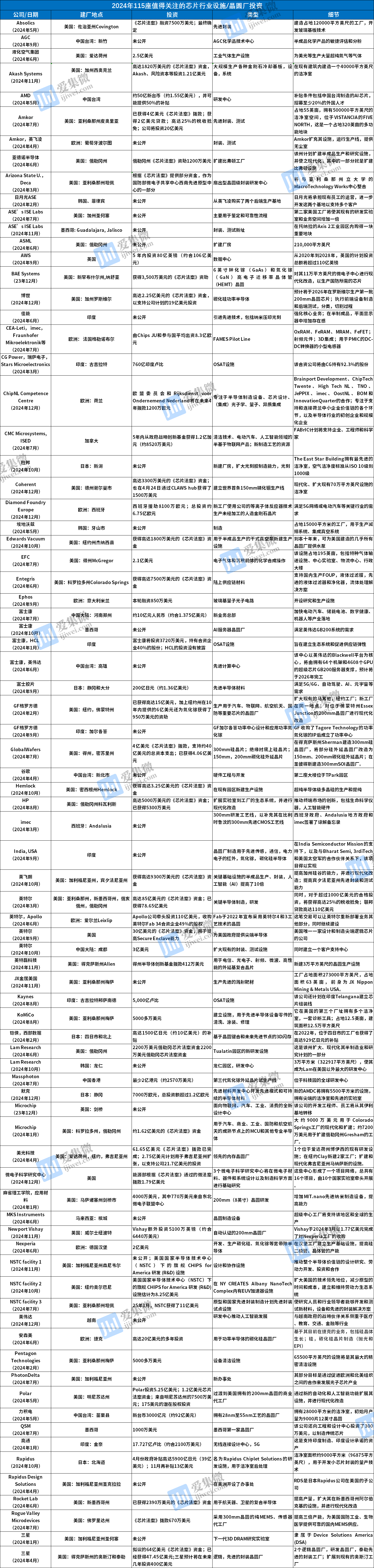

下表列出了2024年115座值得关注的芯片行业设施/晶圆厂投资:

安靠:建厂计划基于供应链

国家/地区安全仍然是2024年的热门话题,许多项目涉及政府资金支持的行业投资。

Amkor(安靠)将4亿美元的《芯片法案》资金纳入其20亿美元的分阶段投资,在亚利桑那州皮奥里亚建立一个先进的半导体封装和测试园区,此前Amkor在越南和葡萄牙与GlobalFoundries(格罗方德)合作进行了开发。

Amkor高级副总裁David McCann表示:“在《芯片法案》出台之前,我们一直在与政府进行调查和合作,但如果没有《芯片法案》的资助,美国的建筑成本、劳动力成本和持续的劳动力成本太高,无法为我们的股东提供回报。这笔资金起到了推动作用。如果没有这笔资金,我们可能无法进行下去。”

McCann说,这个过程始于几年前,公司和政府官员就供应链进行了讨论,从晶圆厂到组装和测试,再到封装到PC板上并为最终客户制造最终产品的整机制造商或EMS(电子制造服务公司)。

决定将该设施专用于哪种技术也需要时间。

“我们将专注于先进封装,但起初并非如此,”他说。“当我们审视金融环境,并希望在未来几年内拥有一个可行的财务结构时,我们确实需要先进封装,而且随着时间的推移,先进封装的类型也需要改变。如果你观察封装行业,我们每隔几年就会有下一代硅片所需的新一代封装。”

申请《芯片法案》资金的第一步是预申请。“在预申请之后,我们提交了一份初步条款备忘录(PMT),最后是直接资金授权(DFA),”McCann说。“这些文件确定了封装类型、高级场地设计、建设目标以及生产计划。”

他还表示,其中还包括一个财务模型。“我们必须向政府展示总成本、总就业人数、我们的市场以及潜在客户。我们必须展示我们对长期财务模式的预期,且需要证明一个30年项目的可行性。《芯片法案》办公室是纳税人资金的好管家。他们从理解先进封装的角度聘请了优秀的人才。我们受益匪浅,我们不是第一个获得资金的公司,他们从台积电和其他公司那里获得了经验。他们明白他们需要一家组装测试公司,并了解我们的行业,这对我们帮助很大。”

台积电亚利桑那州工厂也在公司巨额投资(500亿美元)的基础上获得《芯片法案》资金(69亿美元)。Amkor和台积电随后在此基础上建立独特的合作关系,台积电的前端晶圆厂将委托Amkor提供先进的封装和测试交钥匙服务,目标是加速整体产品周期。两家公司将共同确定具体的封装技术,例如台积电的InFO和CoWoS。

“我们认为这对我们的共同终端客户非常重要,”McCann说。“在这条供应链中,我们的客户将与台积电在晶圆制造方面进行合作,然后台积电可能会与我们合作进行组装和测试,以将这些封装部件返回给他们销售。或者,我们的共同终端客户可以直接来找我们。因此,AI客户、高性能计算(HPC)客户和移动客户将能够在中国台湾购买CoWoS或InFO封装,并在美国从Amkor购买类似的封装,以降低他们的供应链风险。他们可以认证一个,而第二个认证其实很少。这取决于我们和台积电是否能很好地执行类似方案。这使我们能够获得原本无法获得的业务。”

McCann表示,尽管今年宣布了许多行业和政府的投资,但完全将供应链转移至美国国内在财务上并不可行。

“即使有无限的资金,也很难实现这一目标,”他说。“依赖友好国家/地区是可行的。Amkor已经审查了供应商,考虑了从有问题国家/地区采购的物品,并确保我们没有从这些供应商单一采购任何设备、材料或化学品。这对我们很重要。对政府来说,供应链的安全也很重要。他们当然不希望支持在这样的国家/地区的投资,让我们受到禁运商品的影响。依赖欧洲或韩国的东西应该是绝对没问题的,我们也将不得不这样做。供应链的其他部分将会有一些向美国的转移,但将会很缓慢。”

Amkor在全球约有500家主要供应商,涉及化学品、设备、材料等,公司已经开始鼓励其顶级供应商迁至美国。

“我们通过亚利桑那州商务局(ACA)和大凤凰城经济委员会(GPEC)开展这项工作,”McCann说。“我们与他们接触,支持他们的访问代表团,并分享资源,努力鼓励他们搬迁。ACA和GPEC希望在这里拥有更多的就业机会、更多的建设、更多的公司。我们认为没有必要让所有供应商都靠近我们,但供应商的转移将是有好处的。因此,我们专注于几家顶级供应商,并与ACA和GPEC合作,帮助减少外企迁至这里的障碍,帮助他们了解如何办理许可和土地购买等事宜。这对美国公司来说已经足够困难了。想想看,如果不能说这里的语言或从未与这里的实体合作过,挑战会有多大。”

2024年,晶圆厂遭遇停工、延迟和计划变动

然而,2024年在整个芯片行业并非都是好消息。英特尔遭遇了备受瞩目的挫折,包括其在德国的晶圆厂可能延迟两年、在美国的裁员以及首席执行官的突然退休。

在德国,Wolfspeed最终取消在ZF(采埃孚)支持下在该国建设晶圆厂的计划。这些芯片主要面向电动汽车,而电动汽车的需求已经放缓。在Wolfspeed取消计划之前,有报道称采埃孚计划退出该项目。

尽管亚利桑那州吸引了台积电和Amkor等公司参与《芯片法案》投资,但Microchip宣布将关闭其位于坦佩的晶圆制造工厂。该工厂的生产将转移到其俄勒冈州和科罗拉多州的工厂,旨在节省9000万美元。该公司还将暂停其《芯片法案》申请。

据报道,三星电子推迟了将ASML制造设备引入其得克萨斯州工厂的时间,投产日期推迟到2026年。

在日本,力积电原本计划与SBI Holdings共同建设一座晶圆厂,但最终放弃了该计划,转而与塔塔集团合作建设印度的首座晶圆厂。据说SBI正在寻找新的合作伙伴。

超大规模企业的投资

与半导体行业紧密相关且对芯片需求迫切的是超大规模企业,它们在全球范围内向云计算、人工智能和其他数据中心投入了大量资金。这些投资主要针对基础设施、劳动力,有时也针对网络安全。

这些投资并未在表格中体现,但以下是一些亮点:

• 微软将向德国投资32亿欧元;向印度尼西亚投资17亿美元;向日本投资29亿美元,向法国投资40亿欧元;向马来西亚投资22亿美元;向美国威斯康星州投资33亿美元;并向瑞典投资约32亿美元。

• 亚马逊AWS将在英国投资80亿英镑(约合106亿美元);在美国印第安纳州投资110亿美元;在德国的European Sovereign Cloud投资78亿欧元,并且亚马逊还将在德国再投资100亿欧元用于云计算、物流和研发。

• 谷歌正在设立巴黎人工智能中心,预计将容纳约300名研究人员和工程师;在泰国投资10亿美元用于数据中心;在拉丁美洲投资8.5亿美元;在美国北卡罗来纳州投资33亿美元;在美国内布拉斯加州投资9亿美元,以及其他更多投资。(校对/孙乐)

参考来源:https://semiengineering.com/chip-industry-investments-kept-flowing-in-2024-even-as-some-projects-stalled/

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000