1.【IPO价值观】恒坤新材自产产品盈利待提升 业绩高度依赖引进业务成隐忧

2.【IPO一线】电源芯片厂商亚成微拟北交所上市 已完成上市辅导备案

3.【每日收评】集微指数跌1.12%,容百科技2024年营收同比下降33.43%

4.中科酷原获光谷芯光量子基金投资,已交付国内首台原子量子计算机

5.唯琴科技获数千万元Pre-A轮融资,用于高精度传感器量产投入等

6.自变量机器人获数亿元Pre-A++轮融资

1.【IPO价值观】恒坤新材自产产品盈利待提升 业绩高度依赖引进业务成隐忧

近期,厦门恒坤新材料科技股份有限公司(下称“恒坤新材”)的科创板IPO申请获得上交所受理。

得益于国产替代的推动,恒坤新材的经营业绩实现快速增长,其中引进产品业务撑起半壁江山。目前该公司自产产品毛利相对较低,且部分自产产品毛利率仍为负值。未来,该公司在国产替代过程中,如何提升自产产品盈利能力以及业绩的可持续增长,将成为市场关注的焦点。

净利依赖政府补助

恒坤新材主攻SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材料以及TEOS等前驱体材料,可应用于先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节,系集成电路晶圆制造不可或缺的关键材料。

这种材料在国内确实具有一定的稀缺性。

据弗若斯特沙利文数据显示,在12英寸集成电路领域,i-Line光刻胶、SOC国产化率在10%左右,BARC、KrF光刻胶国产化率则是在1%-2%,ArF光刻胶国产化率不足1%。

而受益于国产替代的需求,恒坤新材经营业绩迅速增长。2021年至2024年6月末(简称:报告期内),恒坤新材实现营业收入分别为1.41亿元、3.22亿元、3.68亿元、2.38亿元,对应的归母净利润分别为3012.86万元、1.01亿元、8984.93万元、4409.92万元。

据笔者观察,恒坤新材业绩增长的背后,其净利润则依赖于政府补助金额。

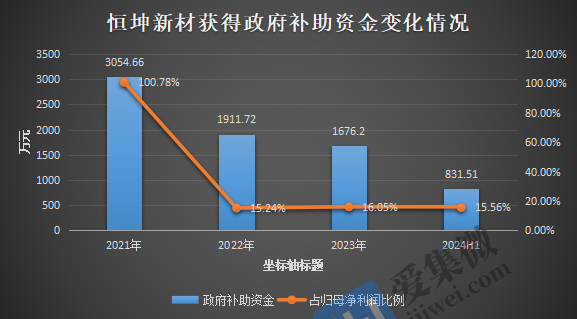

报告期各期期末,恒坤新材获得的计入当期损益的政府补助分别为3054.66万元、1911.72万元、1676.20万元、831.51万元,占该公司各期利润总额比例分别为100.78%、15.24%、16.05%、15.56%。可见,该公司2021年的政府补助金额已超过当年的归母净利润。

恒坤新材表示,若未来政府补助政策发生变化,或公司未能满足相关要求导致无法取得政府补助或获得的政府补助减少,可能对公司的利润水平产生一定程度的不利影响。

值得注意的是,伴随着政府补助的减少,其2023年已表现出增收不增利的窘境。

对此,恒坤新材称,2023年,受下游终端消费市场周期性影响,部分客户对引进光刻材料和前驱体需求下降,公司整体营业收入增速有所下降。同时,随着公司自产业务的不断扩张和研发投入持续增加,公司销售、管理及研发费用合计较上年度增加了3028.54万元,导致公司当期净利润较上年度有所下降。

引进产品业务撑起半壁江山

从产品收入结构看,恒坤新材主营业务收入来源分别为自产产品、引进产品。其中,引进产品包括光刻材料、前驱体材料、电子特气及其他湿电子化学品等。

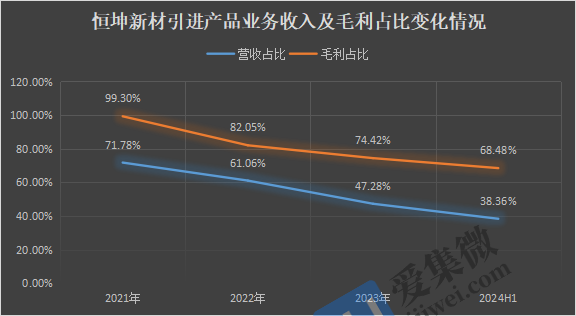

报告期内,恒坤新材引进产品实现收入分别为9751.65万元、1.94亿元、1.71亿元、9006.79万元,占主营业务收入的比例分别为71.78%、61.06 %、47.28%、38.36%。

可见,其2021年和2022年引进产品的收入撑起半壁江山,直至2023年该部分业务收入才有所降低,但占比仍接近五成。

在业内人士看来,报告各期,该公司近五成及以上的主营业务收入构成,或不足以体现该公司的科创属性。

不过,其引进业务在一定程度上提升了恒坤新材的自研能力。

根据恒坤新材的陈述,其以引进境外产品为切入点,引进并销售光刻材料、前驱体材料等集成电路关键材料后,创新性地走出了一条“引进、消化、吸收、再创新”的发展路径。

即便如此,引进业务毛利仍然显著高于自产业务,支撑了恒坤新材的利润。报告期内,其引进产品销售毛利分别为9419.51万元、1.89亿元、1.68亿元、8863.76万元,占其主营业务毛利的99.3%、82.05%、74.42%、68.48%,是该公司的重要利润来源之一,且毛利率稳定在95%以上。

与之相比,恒坤新材的自产业务中仍有部分产品由于产能尚在爬坡,导致毛利率为负值。例如报告期内其前驱体材料为-644.76%、-329.59%、-19.91%、-8.67%。

对于前驱体材料毛利率为负,恒坤新材表示,该产品处于市场推广期,产量较低,单位固定成本较高所致。未来,若自产前驱体材料无法获得持续的规模化订单以降低单位固定成本,则相关产品的毛利率将降低或可能持续为负,相关固定资产亦将面临减值风险,进而对整体盈利能力造成不利影响。

而恒坤新材自产光刻材料包含SOC、BARC、KrF光刻胶、i-Line光刻胶等。据披露,截至报告期末,该公司自产KrF光刻胶和i-Line光刻胶已累计量产供货超过2100加仑。同时,其已有超过15款i-Line光刻胶、KrF光刻胶以及ArF光刻胶进入验证流程,部分产品已验证通过。

从工艺制程看,KrF光刻胶、i-Line光刻胶等属于中低端光刻胶,在国内技术门槛并不算高,北京科华、晶瑞电材、南大光电等国内公司已经实现批量量产,且规模不算小。受市场竞争的影响,报告期内恒坤新材自产产品光刻材料毛利率为8.45%、39.17%、35.7%、33.23%,并于2022年开始出现下降。

报告期内,恒坤新材自产产品整体毛利率分别为1.74%、33.52%、30.29%、28.19%,远低于同期引进产品毛利率的96.59%、97.75%、98.23%、98.41%。受此拖累,恒坤新材综合毛利率为69.44%、72.6%、62.24%、54.6%,整体呈下降态势。

目前来看,恒坤新材仍依赖引进产品业务,自主研发和创新能力仍相对较弱,可能会在未来的市场竞争中处于不利地位,从而影响企业的长期发展。

值得注意的是,此前曾有公司IPO因主要收入源自引进业务而遭到上市委员的否决。以此来看,恒坤新材旗下占比过高的引进业务或许也构成了其IPO的潜在挑战。

2.【IPO一线】电源芯片厂商亚成微拟北交所上市 已完成上市辅导备案

2月17日,证监会披露了民生证券关于陕西亚成微电子股份有限公司(简称:亚成微)向不特定合格投资者公开发行股票并在北京证券交易所上市辅导备案报告。

据披露,亚成微与民生证券于 2025 年 2 月 11 日签署了《陕西亚成微电子股份有限公司与民生证券股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市之辅导协议》。

官网显示,亚成微成立于2003年,是一家专注于高速功率集成技术的半导体企业,于2014年1月在新三板挂牌。亚成微专注于功率集成领域的产品研发、生产。目前,基于“高速率功率集成技术平台”,亚成微已量产射频调制电源芯片(ET/APT)、智能配电/SSPC芯片、AC/DC电源管理芯片、照明驱动芯片、功率MOSFET、模组封装类产品等六大产品线。产品被广泛应用在特种装备、汽车、工业、无线通信以及消费类电子等领域。

2024年上半年,亚成微实现营业收入 1.241 亿元,同比增长 34.29%,净利润 2229 万元,同比增长 19.86%。

从股权结构来看,亚成微的控股股东为余远强,直接和间接持股比例合计38.88%

3.【每日收评】集微指数跌1.12%,容百科技2024年营收同比下降33.43%

2月18日,A股三大指数今日集体走弱,截止收盘,沪指跌0.93%,收报3324.49点;深证成指跌1.61%,收报10617.26点;创业板指跌1.98%,收报2182.57点。沪深两市成交额达到17991亿元,较昨日缩量1424亿。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中11家公司市值上涨,芯源微、韦尔股份、有研新材等公司市值领涨;105家公司市值下跌,北京君正、润欣科技、同有科技等公司市值领跌。

中信证券研报表示,Deepseek的开源生态有望加速AI在应用端的渗透与普及,我们预计投资情绪将从底层硬件端向应用端持续蔓延,中国互联网资产有望进入价值重估周期。建议从两个视角进行关注:1)中国优质互联网资产相较于美国同行业绩增速差距不大,但存在明显估值折价,AI或成为价值重估的催化剂;2)大模型边际成本下降,助力应用端百花齐放,激发新一轮互联网创新周期。消费互联网龙头标的一方面在技术实力、数据储备、应用场景等维度均是AI发展与应用的沃土。

全球动态

由于2月17日(周一)为美国华盛顿诞辰日,美股休市一天。

个股消息/A股

威孚高科——2月17日,威孚高科发布公告称,截至目前,SPV已完成对Voith持有HySTech的40%股权的收购。本次收购完成后,HySTech的股东持股情况为:Voith持股60%,SPV持股40%。

有研硅——2月14日,有研半导体硅材料股份公司发布2024年业绩快报称,报告期内实现营业总收入99,594.59万元,同比增长3.7%;归属于母公司所有者的净利润23,290.38万元,同比下降8.37%;归属于母公司所有者的扣除非经常性损益的净利润16,302.23万元,同比下降1.2%;基本每股收益为0.19元,较上年同期下降8.17%。

容百科技——2月15日,容百科技发布2024年度业绩快报称,年度营收为1,508,333.25万元,同比下降33.43%,由于上游主要原材料价格下跌影响,价格传导导致公司产品销售单价同比下降,收入同比下降。

个股消息/其他

xAI——2月18日消息,今日,马斯克旗下人工智能公司xAI发布了大模型Grok 3。在大模型能力方面,在数学推理、科学逻辑推理和代码写作上,Grok-3在多项benchmark测试中均取得了比DeepSeek-v3、GPT-4o、Gemini-2 pro更优的效果。

特斯拉——特斯拉中国官网现已更新焕新款Model Y车型的交付时间,显示该车型将于本月下旬开始交付,首发版车型将限时销售至2月28日。

苹果——苹果今年新一代的iPhone机型——iPhone 17系列的外观设计将开始大变,其中主打轻薄的iPhone 17 Air的后置相机将采用全新的横向条形设计,造型类似谷歌Pixel 9系列。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4752.98点,跌53.95点,跌幅1.12%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

4.中科酷原获光谷芯光量子基金投资,已交付国内首台原子量子计算机

据中国光谷消息,近日,中科酷原科技(武汉)有限公司(简称“中科酷原”)获湖北首支量子产业基金——武汉光谷芯光量子科技投资基金战略投资。

中科酷原成立于2020年,核心团队源自中国科学院精密测量科学与技术创新研究院,在原子干涉法精密测量、中性原子量子计算等领域处于国际同类研究第一梯队。该公司自主研制的高精度量子绝对重力仪达到国际先进水平,并获得国际计量局认证。2024年,该公司迎来重要突破:6月发布国内首台100比特原子量子计算机“汉原1号”,10月成功向中国移动交付国内首台原子量子计算机。

2024年6月,武汉量子科技产业园正式揭牌,湖北首支量子产业基金——武汉光谷芯光量子科技投资基金同期发布。该基金由武汉高科集团发起,重点投向量子科技等领域的早、中期项目,同时涵盖化合物半导体、人工智能等新兴产业项目。目前,芯光量子基金已谋划储备重点项目40余个。

作为芯光量子基金重点储备项目,目前,中科酷原正推动量子计算技术持续创新,开展1000比特量子计算机关键技术攻关,大力推进全国首个原子量子计算中心建设,加快原子量子计算机产业化、商业化进程。

5.唯琴科技获数千万元Pre-A轮融资,用于高精度传感器量产投入等

据硬氪报道,近日,唯琴科技完成Pre-A轮融资,融资金额为数千万元人民币,投资方为厦门高新投。本轮融资将用于高精度传感器量产投入及海外市场拓展。

唯琴科技成立于2013年,专注于机器视觉核心算法、传感器及软件系统的研发,是工业检测领域的软硬件一体化解决方案提供商。基于自主技术积累,其已推出无代码视觉检测平台、3D线激光轮廓传感器及AI检测系统,覆盖2D/3D视觉检测、高精度测量及工业质检等场景,其解决方案已在3C、锂电、军工、半导体等领域落地。团队方面,唯琴科技创始人林少斌拥有十余年机器视觉经验,团队早在2011年左右就开始涉足机器视觉领域,是国内较早一批进入该领域的团队之一。

随着人工智能、大数据和5G等新技术的融合,机器视觉市场近年来发展迅速。据GGII报告显示,2024年中国机器视觉市场规模有望突破200亿元,同比增速接近12%。其中,高精度3D线激光轮廓传感器是工业检测设备的核心零部件之一,长期被外资厂商垄断,相关外资企业占据超60%市场份额。唯琴科技自研的MTD-L系列3D线激光轮廓传感器,最高重复精度0.1微米,扫描频率达30KHz,较同类产品(15KHz)提升100%,适用于高速检测场景,但单价远低于国外友商的同类产品。这种成本优势源于两项技术创新:一是通过光学、算法与硬件架构优化,实现传感器一体化设计,硬件成本降低50%;二是内置配备3D检测软件,客户无需额外采购检测系统。

此外,唯琴科技的机器视觉开放社区“马克拉伯”,已拥有包括富士康、比亚迪、一汽、大族、宁德时代、伟创力等超2万家注册用户,其提供通用视觉检测软件、AI模型训练、标准视觉部件、技术服务交易等功能,帮助客户通过平台完成从软件应用到硬件采购的完整链路。

据悉,唯琴科技计划2025年推出更多标准化检测传感器,进一步降低客户工业检测部署门槛,并开拓欧洲及日韩市场。

6.自变量机器人获数亿元Pre-A++轮融资

据啟赋资本消息,自变量机器人(X Square Robot)于近期完成了数亿元Pre-A++轮融资。本轮融资由光速光合与君联资本领投、北京机器人产业基金、神骐资本跟投。融资将用于下一代统一具身智能通用大模型的训练与场景落地。

自变量机器人成立于2023年12月,致力于通过研发具身智能通用大模型,实现通用机器人。通用机器人的终极目标是像人一样通过交互、感知和行动自主执行任务,拥有高效的泛化和迁移能力。而实现这一目标的核心,就在于机器人通用具身智能大模型。

在具身智能领域,自变量机器人选择了“大小脑统一的端到端大模型”路线。该公司创始人兼CEO王潜认为,真正的具身智能大模型,应当由一个模型覆盖从感知信号输入到动作输出的完整过程,而不进行人为地分层或模块划分。这才是实现通用具身智能的真正解法。

去年11月,自变量机器人宣布实现了全球目前最大参数规模的具身智能通用操作大模型——Great Wall系列(GW)的WALL-A模型。该模型在通用性、泛化性上可以做到用较少的样本,完成各种物理环境变量、动作模式的泛化和迁移,同时在长序列复杂操作上具有优势。

团队方面,自变量机器人创始人兼CEO王潜本硕毕业于清华大学,是全球最早在神经网络中提出注意力机制的研究人员之一,博士期间曾在美国顶级机器人实验室参与了多项Robotics Learning的研究,研究经历涵盖机器人操作和家庭服务机器人相关的几乎所有领域。联合创始人兼CTO王昊是北大计算物理博士,曾在粤港澳大湾区数字经济研究院(IDEA研究院)担任封神榜大模型团队算法负责人,领导了国内第一个百亿级大模型和最早一批千亿级大模型之一Ziya的研发。