2024年,全球半导体行业在经历低谷后迎来复苏,封测龙头长电科技(600584.SH)交出了一份增收增利的成绩单。年报显示,长电科技营收创历史新高,利润恢复增长,但距离前期峰值仍有差距。在高性能计算(HPC)等需求强劲带动下,长电科技显著调整业务结构,加速技术创新和全球化布局,强化在HPC、汽车电子等新兴领域的布局。本文将深入剖析长电科技2024年报亮点与潜在风险,评估长电科技的未来走向。

全球封测格局:稳居第三,加速追赶

长电科技2024年实现营业收入359.62亿元,同比增长21.24%。在全球封测行业,长电科技继续稳居第三,仅次于日月光(ASE)和安靠(Amkor)。

值得注意的是,2024年长电科技增速在头部厂商中表现突出,长电科技与安靠科技(Amkor)和日月光(ASE)的差距有所缩小。在全球半导体景气回暖下,日月光投控受益于先进封测需求旺盛2024年先进封测业务营收超过6亿美元,占整体封测业务营收比重达6%,封测业务在2024年全年营收达新台币3,258.75亿元,同比增长3%。安靠科技2024年实现营收约63.18亿美元,同比下降约3%。按人民币计,安靠营收约比长电科技高出25%, 日月光控股封测业务比长电科技营收高出一倍,但长电科技2024年的增速远高于日月光和安靠。

总体来看,2024年长电科技的全球市占率有所提升,在强劲的本土市场需求和自身技术升级驱动下,正在逐步缩小与“世界第二”安靠的营收差距,未来长电科技能否抢占更高的产业地位,值得期待。

图:长电科技与安靠技术营收差距收窄(单位:人民币亿元)

业务亮点:多领域全面复苏,利润质量高

2024年长电科技成功扭转了上一年的颓势,营收创下历史新高,归母净利润16.1亿元,同比增长9.44%,净利增速虽不及营收但扭转了2023年的下滑局面。值得注意的是,长电科技第四季度单季营收首次突破百亿元大关,达109.8亿元,同比大增19.0%,环比增长15.7%,单季净利5.3亿元,环比增长16.7%,体现出下半年需求加速回暖。

从利润质量看,剔除非经常性损益后的核心盈利增速更高。2024年扣除非经常损益后的归母净利润为15.48亿元,同比大增17.02%。这高于归母净利润9.4%的增速,表明长电科技的经营性盈利能力提升,非经常性损益对利润的影响相对减少。2024年扣非利润大幅增长,一定程度上反映出主营业务的回暖与优化。

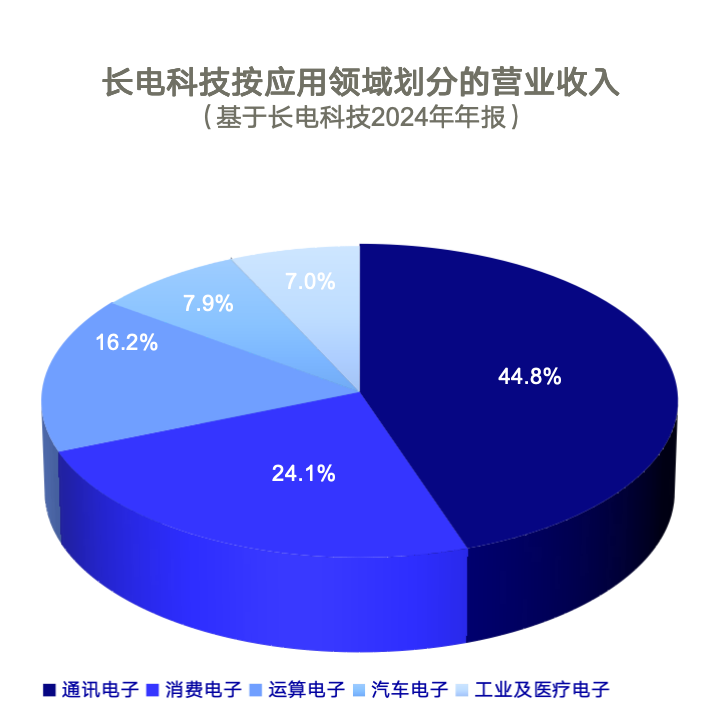

分业务应用来看,通信电子和消费电子仍是营收支柱,分别占比44.8%和24.1%;但增长亮点在新兴领域:运算类电子(HPC相关)营收同比大增38.1%,占比提升至16.2%;汽车电子营收同比增长20.5%,占比近8%,增速远高于全球汽车产销增速。在AI浪潮下,数据中心高性能芯片和存储芯片需求旺盛,带动长电科技运算类业务成为最大亮点。通过优化产品组合,聚焦高附加值芯片封装,长电科技成功抓住HPC需求扩张,使公司在行业分化中脱颖而出。

重视研发,先进封装占比显著提高

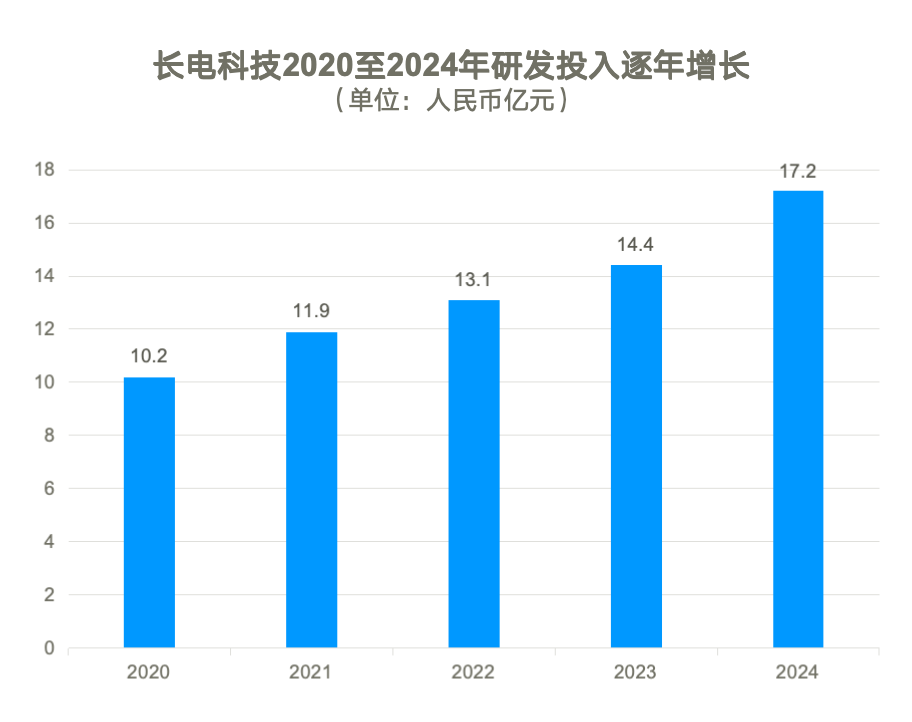

作为行业龙头,长电科技深知技术是立身之本。2024年长电继续大手笔投入研发,全年研发费用达17.18亿元,同比增19.33%,为近五年来最高。值得注意的是,这一金额已首次超过当年归母净利润(16.1亿元)。过去5年长电科技研发费年复合增速约14%,持续上升。不惜投入的背后,是对先进封装技术变革的重视和布局。

图:长电科技2020至2024年研发投入逐年增长(单位:人民币亿元)

数据显示,在先进封装技术领域的布局成为长电科技业绩的“压舱石”。2024年,先进封装相关收入占全年总营收的72%以上。长电科技持续加大先进工艺投入,研发费用达17.2亿元,同比增长19.3%,研发强度首次超过当年净利润。尽管先进封装产销量同比略有下降,但凭借产品结构升级和价格提升,长电科技仍实现营收高增长。这表明长电以先进封装带来的单位价值提升,对冲了总体数量下滑的影响。到2024年末,长电各主要工厂产能利用率稳步回升,特别是晶圆级封装等先进封装和高端测试产线在四季度实现满载,为后续业绩增长奠定基础。

未来展望方面,长电科技已明确2025年将继续加码先进封测研发。可以预见,随着摩尔定律逼近物理极限,先进封装正成为推动半导体性能提升的新引擎。市场机构Yole预计2024年全球先进封装市场规模519亿美元,同比增长10.9%,显著快于传统封装市场增速。到2028年这一市场将达786亿美元,年均复合增速超10%。长电科技的技术研发,正是着眼于分享先进封装市场的高速增长红利。持续的技术投入有望为长电未来业绩增长厚植长期动能。

成功收购晟碟半导体

长电科技2024年另一值得关注的布局,无疑是大手笔成功收购晟碟半导体(上海)80%股权的收购,为迎接市场新需求释放的增量空间,扩大业务布局。晟碟半导体(上海)成为长电科技与出售方SANDISK CHINA LIMITED的母公司分别持股80/20的合资公司。出售方及其关联公司将在一段时间内持续作为晟碟半导体(上海)的主要或唯一客户,保证该合资公司的经营业绩。

资料显示,晟碟半导体是全球规模较大的闪存存储产品封装测试工厂之一,是半导体封装测试生产流程自动化的先行者和倡导者,拥有中国首家同时获得双灯塔(可持续灯塔和端对端灯塔)认证的工厂,具备差异化竞争优势。

尽管近年来半导体产业近年来受到多重影响,半导体并购案数量趋于稳定,跨境并购案难度增加,但半导体产业链仍然是全球化的,并购仍是企业获取创新技术、增强市场地位的重要途径。长电科技在其发展历史中已通过成功的跨国并购实现了快速发展。长电科技在并购星科金朋后的七八年时间里,也积累了丰富的并购重组、提升效率、消化吸收全周期的经验,提升了企业在国际竞争中的市场地位。所以在新的市场形势下,长电科技在发展现有工厂在国内外的布局的同时,寻求合适的并购机会,吸收新的资源,有利于长电实现更好的协同效应,打造更强的战略纵深,抓住长远的市场机会。

结语

优异表现之下,也应清醒的看到潜在的风险。封测属于半导体产业链中游,受上下游周期影响明显。上游晶圆代工动态会显著影响封测业务饱满度,下游终端需求变化也会传导至封测订单。同时,长电科技自身大投入带来的财务杠杆上升和管理半径扩大,也需要时间消化。此外,当前国际贸易局势不确定性加大,其裂痕短时间内难以弥合。

长电科技站在全球封测产业价值链的关键节点,2024年的表现证明了其作为龙头的修复力和拓展力。面向未来,长电科技应对上述风险采取积极应对策略,在产业链重塑和科技博弈的大背景下,这家中国封测的旗帜性企业能否续写辉煌,值得持续关注。正如年报所言,“持续创新、稳中求进”,将是长电科技迈向世界一流封测公司的关键词。让我们拭目以待长电科技在2025年及更远未来交出怎样的答卷。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000