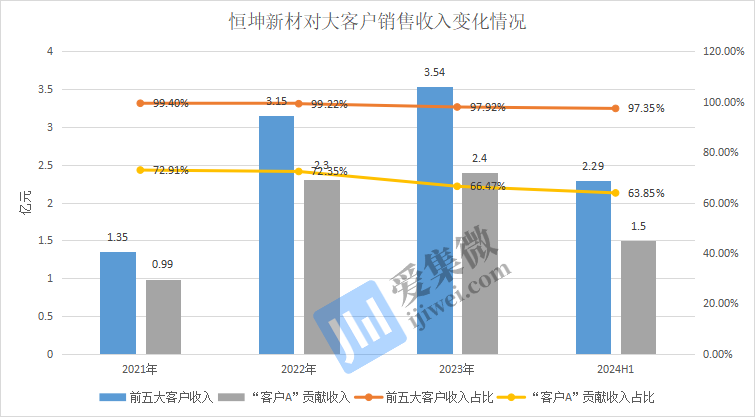

近年来,受益于国产替代的趋势,恒坤新材的经营业绩迅速增长。然而,这种增长背后却隐藏着严重的客户依赖问题。其前五大客户收入占比长期维持在97%以上,且第一大客户贡献收入超过六成,这种高度集中的客户结构为公司带来了稳定的收入来源,但也埋下了潜在的经营风险。

与此同时,恒坤新材在产能利用率较低的情况下仍大规模募资扩产的行为,可能会引发投资者对公司未来产能消化能力的担忧。

业务高度依赖少数大客户,经营风险凸显

恒坤新材成立于2004年,设立之初主要从事光电膜器件及视窗镜片产品的研产销。自2014 年起,公司推进筹划业务转型,并确定以集成电路领域关键材料为业务转型战略方向。

2017年,恒坤新材引进的进口光刻材料与前驱体材料陆续通过多家境内主要12英寸集成电路晶圆厂验证,并实现常态化供应。2020年以来,公司自产光刻材料与前驱体材料陆续通过多家客户验证并实现销售,并在2022年实现自产产品销售收入突破亿元大关。

营收大增背后,恒坤新材则严重依赖于大客户。2021年至2024年上半年(简称:报告期内),该公司对前五大客户的销售收入分别为1.35亿元、3.15亿元、3.54亿元、2.29亿元,占主营业务收入的比例分别高达99.40%、99.22%、97.92%、97.35%,客户集中度相当高。

其中,第一大客户“客户A”的贡献尤为突出。报告期内,“客户A”对恒坤新材的收入贡献分别为9905.33万元、2.30亿元、2.40亿元、1.50亿元,占其主营业务收入的比例分别为72.91%、72.35%、66.47%、63.85%,该客户贡献超过六成的收入。

如此之高的客户依赖程度,意味着公司的经营业绩就像是系在这少数几家大客户身上的风筝,一旦这些大客户因为市场变化、自身经营调整等原因减少订单,或者转向其他供应商,那恒坤新材的业绩就会遭受沉重打击。

例如,近期市场对SK海力士收购“客户C”的传闻,将进一步加剧这种不确定性。

报告期内,恒坤新材对“客户C”的销售收入分别为3109.06万元、4307.83万元、3308.90万元、1213.76万元,占比分别为22.89%、13.57%、9.15%、5.17%。对该客户的销售收入及占比均逐年降低。

据披露,恒坤新材主要向客户C销售的主要产品为引进产品中与自身产品配方不同、引用于不同光刻层的i-Line光刻胶和KrF光刻胶,分别采购自SKMP和Soulbrain,其中SKMP系SK集团的下属企业。

根据恒坤新材与Soulbrain签订的《生产技术转让协议》,该公司自产的TEOS可销售至除三星、SK海力士及其所属公司外其他所有境内晶圆厂及其海外子公司,并可在Soulbrain同意基础上向境外其他非韩国、非Soulbrain客户销售。

但据近期的公开信息,SK海力士计划收购与恒坤新材有着合作关系的客户C。在恒坤新材看来,该笔收购可能导致其与客户C之间的持续合作存在不确定性,进而对公司经营业绩产生不利影响。

随着市场竞争的加剧和客户需求的变化,恒坤新材需要不断拓展新的客户群体以降低业务依赖风险。然而,在全新的业务领域重新建立起市场地位和客户群体,对于恒坤新材来说无疑是一场艰难的考验。

产能利用率偏低,仍募资扩产

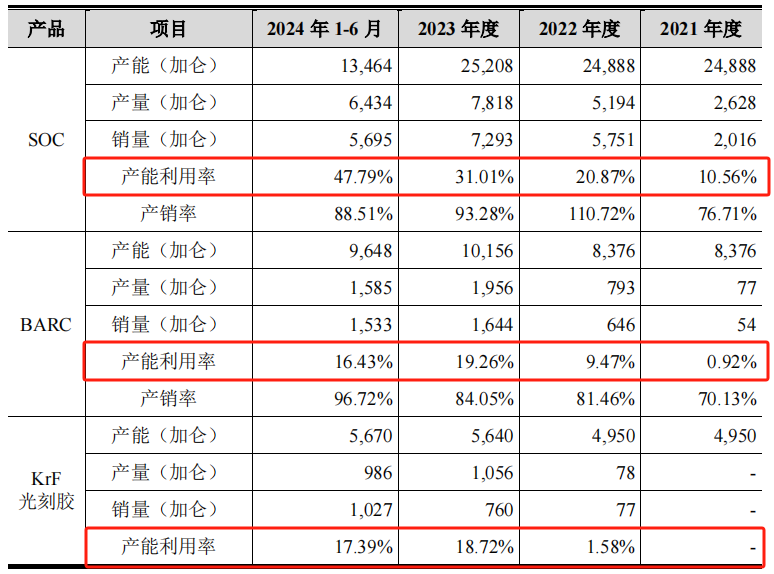

目前,恒坤新材自产的主要产品包括SoC、BARC、KrF光刻胶、i-Line光刻胶和TEOS前驱体材料。

根据弗若斯特沙利文市场研究统计,在12英寸集成电路领域,恒坤新材自产光刻材料销售规模已排名境内同行前列,2023年度,公司SoC与BARC销售规模均排名境内市场国产厂商第一位,在业内已具备较高知名度和影响力。

然而,尽管销售规模显著,但恒坤新材的产能利用率却整体偏低且波动较大。

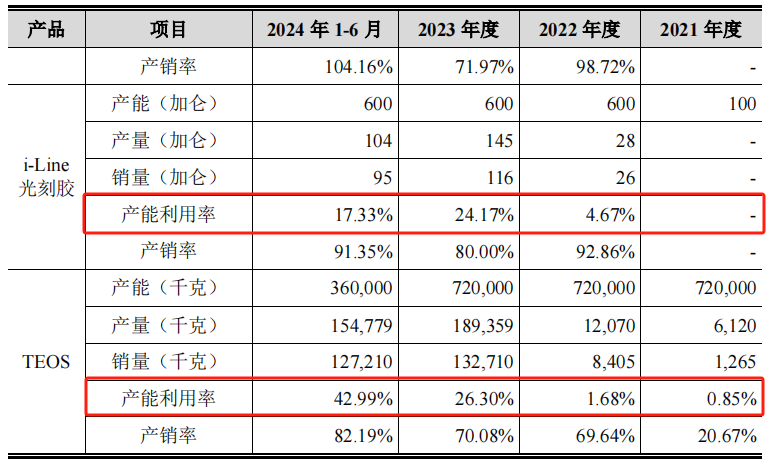

具体而言,报告期内,恒坤新材SoC业务的产能利用率从10.56%逐渐提升至47.79%,虽然有所提升,但整体仍处于较低水平。同样,BARC业务的产能利用率也呈现出波动且偏低的情况,从0.92%到最高点的19.26%,再到后期的16.43%,波动较大且未能稳定在较高水平。TEOS业务的产能利用率也类似,从0.85%逐渐提升至42.99%,但整体提升幅度有限,且波动较大。

此外,恒坤新材在KrF光刻胶和i-Line光刻胶业务上的产能利用率也表现出类似的特点。2022年至2024年上半年,KrF光刻胶业务的产能利用率从1.58%提升至最高点的18.72%,但后期又下降至17.39%;i-Line光刻胶业务的产能利用率则从4.67%提升至最高点的24.17%,但同样在后期下降至17.33%。

可见,恒坤新材在多个业务板块上的产能利用率均存在偏低且波动较大的问题。这种低产能利用率的情况不仅浪费了公司的生产资源,还可能影响了公司的盈利能力和市场竞争力。

对此,恒坤新材回应称,公司自产产品的产能尚处于爬坡阶段,产能利用率相对较低。目前公司产线的投入已为未来发展预留空间,随着后续研发和验证中产品转量产数量的增加以及重点客户的持续拓展,预计将逐步实现对现有剩余产能的有效消化,进一步提高相关产线的产能利用率。

然而,产能利用率的提升取决于多种因素,包括现有客户需求的增长、新客户的拓展以及新产品的开发和验证进度,具有一定的不确定性。

尽管产能利用率较低,恒坤新材仍计划持续扩产,此次IPO拟募资12亿元,投建于集成电路前驱体二期项目、SiARC开发与产业化项目、集成电路用先进材料项目。恒坤新材称,这一决策是基于对当前中国境内外市场环境、行业发展趋势和技术水平等因素的深入分析而作出的。

值得注意的是,当前的低产能利用率在一定程度上增加了扩产计划的风险和不确定性。这些投资项目需要一定的建设周期,并可能受到市场环境、技术、管理、人才等多方面因素的影响。一旦这些因素出现重大变化,项目的实施进度和效益可能会受到影响,使公司面临募集资金投资项目实施效果不及预期的风险。