1.SEMI:2024年全球硅晶圆市场触底反弹,2025年下半年强劲复苏

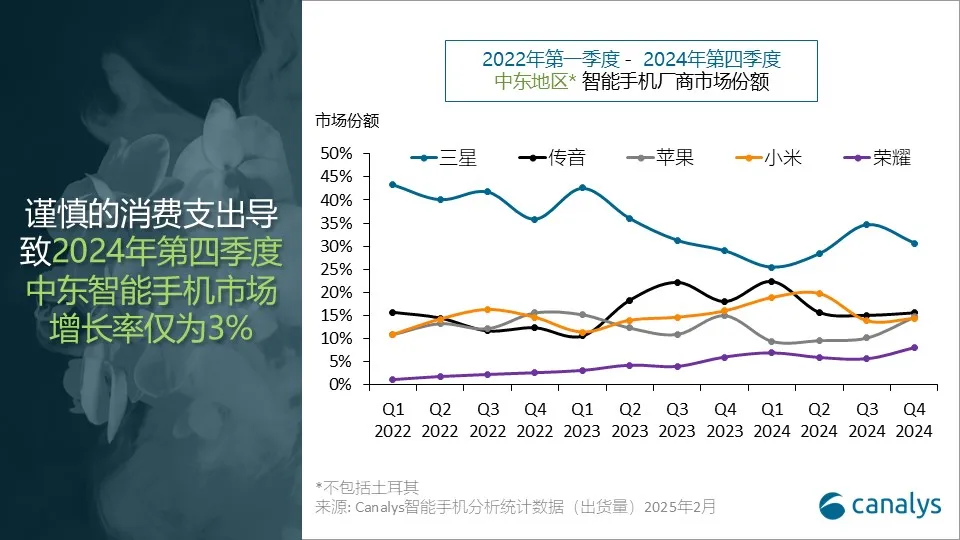

2.2024年Q4中东智能手机市场出货量达1250万部 同比增长3%

3.2025年市场遇冷,芯片公司Q1营收或将环比下滑9%

4.2024年全球半导体市场预测强劲增长,三星、高通等企业领先

5.2025年全球云服务支出预计增长19%

6.全球LCD电竞显示器面板2025年增长放缓 OLED增长40%

7.2025年全球个人智能音频市场出货量将达5.33亿台,年增8%

8.下半年NAND Flash市场供需改善,价格有望回升

1.SEMI:2024年全球硅晶圆市场触底反弹,2025年下半年强劲复苏

近日,SEMI发布的硅片行业年终分析报告显示,2024年全球硅晶圆出货量同比下降2.7%,至122.66亿平方英寸(MSI),而同期硅晶圆销售额同比下降6.5%,至115亿美元。

报告显示,2024年下半年,晶圆需求开始从2023年的行业下行周期中复苏,但由于部分细分领域的终端需求疲软,影响了晶圆厂利用率和特定应用的晶圆出货量,库存调整速度较慢。

SEMI指出,2024年,由于高容量细分市场终端需求疲软,影响了晶圆厂利用率及特定应用的硅片出货量,广泛的库存调整过程较为缓慢。预计复苏将持续到2025年,并在下半年迎来更强劲的改善。

2.2024年Q4中东智能手机市场出货量达1250万部 同比增长3%

2月18日,市调机构Canalys在报告中指出,2024年第四季度,中东(不包括土耳其)智能手机市场出货量同比仅增长3%,达到1250万部。

Canalys高级分析师 Manish Pravinkumar 表示:“2024年第四季度,中东智能手机市场的平均售价(ASP)连续三个季度上涨,反映出消费者对高端设备的持续需求。” 三星的ASP跃升27%至487美元,主要受AI赋能的Galaxy S24系列的强劲推动,该系列同比增长54%。

Canalys成小米的出货量有所下降,但凭借 Xiaomi 14T系列的市场认可度提升,其平均售价(ASP)增长15%。展望2025年,小米计划通过更强的渠道品牌建设来提升市场影响力。同时,苹果在高端市场保持15%的份额,尽管ASP下降6%。沙特阿拉伯将成为苹果的重点市场,其正在扩大线下零售和线上布局,以抓住该地区对高端设备日益增长的需求。

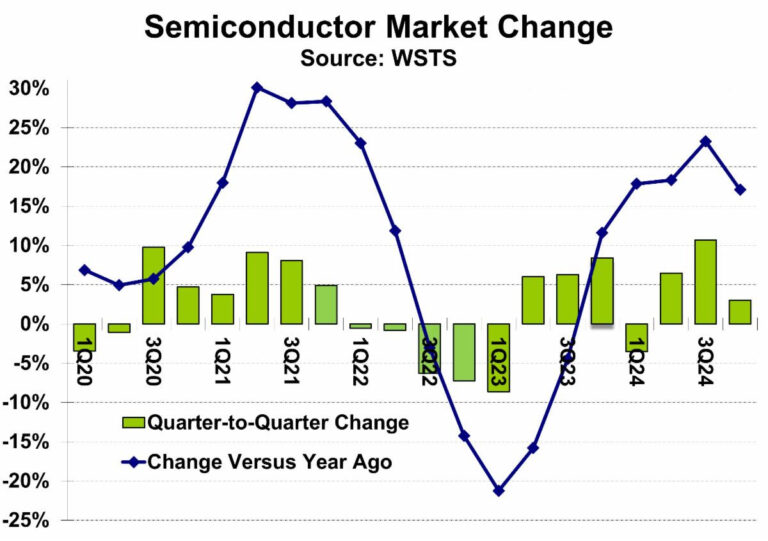

3.2025年市场遇冷,芯片公司Q1营收或将环比下滑9%

WSTS(世界半导体贸易统计协会)报告称,2024年第四季度全球半导体市场为1709亿美元,同比增长17%,较2024年第三季度环比增长3%。2024年全年市场为6280亿美元,比2023年增长19.1%。

半导体市场变化

WSTS指出,2024年第四季度,十六家主要半导体公司的收入报告差异很大。九家公司报告2024年第四季度收入较第三季度有所增加。三家公司的收入实现了两位数增长,分别是SK海力士、高通和AMD。七家公司报告收入下降,其中英飞凌科技和瑞萨电子的降幅达到两位数。

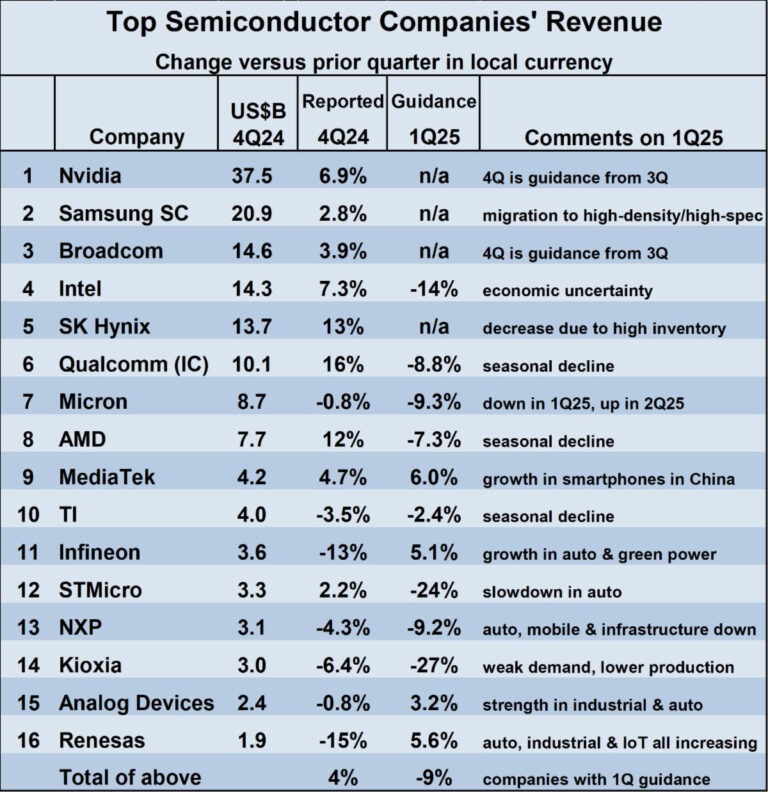

半导体公司2024年收入

对于2025年第一季度收入的预测,大多数公司预计将比2024年第四季度有所下降。联发科、英飞凌、亚德诺半导体和瑞萨预计将实现低至中个位数增长。其他八家提供预测的公司预计将出现下降,范围从德州仪器的-2.4%到铠侠的-27%。导致下降的因素包括季节性、库存过剩、需求疲软、产量下降和经济不确定性。根据十二家提供预测的公司数据,2025年第一季度与2024年第四季度相比的加权平均收入变化为下降9%。

在过去十年中,半导体市场在第一季度相对于第四季度有九次出现下降,范围从-14.7%到-0.5%,平均为-5%。在此期间唯一一次第一季度增长是在2021年第一季度,增长了3.8%,当时正处于从2020年疫情中复苏的阶段。因此,2025年第一季度的收入预测似乎比典型的季节性表现更差。

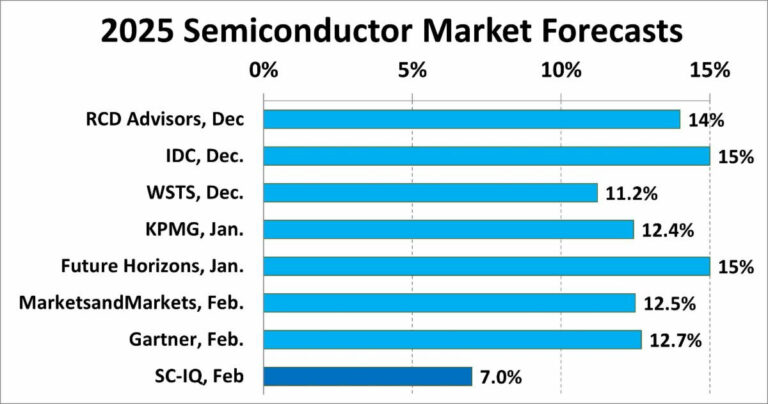

鉴于今年预计开局缓慢,2025年全年半导体市场的前景如何?过去三个月发布的预测范围从我们的Semiconductor Intelligence预测的7.0%到IDC和Future Horizons预测的15%。7%的预测是一个异常值,其他预测在11%到15%之间。

2025年半导体市场预测

4.2024年全球半导体市场预测强劲增长,三星、高通等企业领先

据调研机构Counterpoint预测,全球半导体市场(包含存储产业)预计在2024年全年营收将年增19%,达到6210亿美元,显示在经历2023年低迷后的强劲回升,主要由人工智慧(AI)技术需求大增推动。记忆体市场的强劲表现与图形处理器(GPU)需求持续推动全球半导体产业营收增长有关。预计2024年,全球记忆体市场营收年增64%,主要受需求回暖带动的持续减产影响。

此次统计仅涵盖拥有自有品牌的半导体企业,如英伟达和高通,未纳入晶圆代工供应商如台积电与联电。Counterpoint认为,三星持续稳居全球半导体市场龙头,预计2024年市占率达11.8%,受惠于智慧手机业务的库存调整与补货,以及吸引AI/HPC客户导入先进制程,尽管面临HBM3e延迟及低端记忆体挑战。

SK海力士(SK Hynix)与美光主要受AI应用对HBM的需求推动,预计2024年市占率分别达7.7%与4.8%;高通市占率达5.6%,年增14%,受惠于非苹果智能手机复苏及汽车业务成长,IoT市场复苏则相对缓慢。

整体来说,2024年全球半导体市场呈现强劲增长,主要受AI、机器人及电信领域对创新产品的需求带动。英伟达、三星与高通等企业已稳固其市场领导地位,并在营收与市值上取得亮眼成绩。然而,英特尔则面临严峻挑战,受PC与服务器市场需求疲弱及运营挑战影响,市场竞争压力加剧。

5.2025年全球云服务支出预计增长19%

市场调查机构Canalys的数据显示,2024年第四季度,全球云基础设施服务支出同比增长20%,达到860亿美元。全年支出也从2023年的2677亿美元增长20%至3213亿美元。

随着云计算巨头正加大云和AI基础设施投资力度,Canalys预测,2025年全球云基础设施服务支出将再增长19%。

Canalys指出,2024年第四季度,前三大云服务提供商——AWS、微软Azure和谷歌云的排名与上一季度保持不变,其市场份额合计占全球云支出的64%。总体来看,它们的总支出同比增长25%。

其中,亚马逊Web Services(AWS)在2024年第四季度保持了其在全球云市场的领导地位,市场份额达到33%,实现19%的年营收增长。微软Azure在2024年第四季度仍然是第二大云提供商,市场份额为20%,年增长率达到31%。谷歌云作为第三大云提供商,保持了11%的市场份额,并报告了32%的年增长率。

6.全球LCD电竞显示器面板2025年增长放缓 OLED增长40%

根据TrendForce集邦咨询最新的研究数据,2024年全球LCD电竞显示器面板(刷新率144Hz以上)的出货量预计将达到3242万片,同比增长12%。

集邦咨询表示,但由于缺乏明确的刺激因素和面板厂商在主流电竞显示器产品的盈利上面临巨大挑战,预计到2025年出货量的增长将放缓至年增5%,约3400万片。

OLED电竞显示面板方面,据集邦咨询统计,其2024年全球出货量的年增率将达到132%,主要原因是主流的27英寸、31.5英寸OLED电竞机型在2023年底刚刚开始量产,而且三星显示(SDC)积极降价以扩大面板销售,大幅提升了出货量。然而,预计2025年OLED电竞显示器面板的出货量年增将下降至40%,进入稳定增长阶段。

展望2025年,集邦咨询认为,电竞液晶显示器面板出货增长幅度将趋缓,首先,2023年和2024年分别有杭州亚运电竞项目、《黑神话:悟空》发售等带动中国市场电竞需求,但2025年全球市场尚未见到类似话题刺激需求。

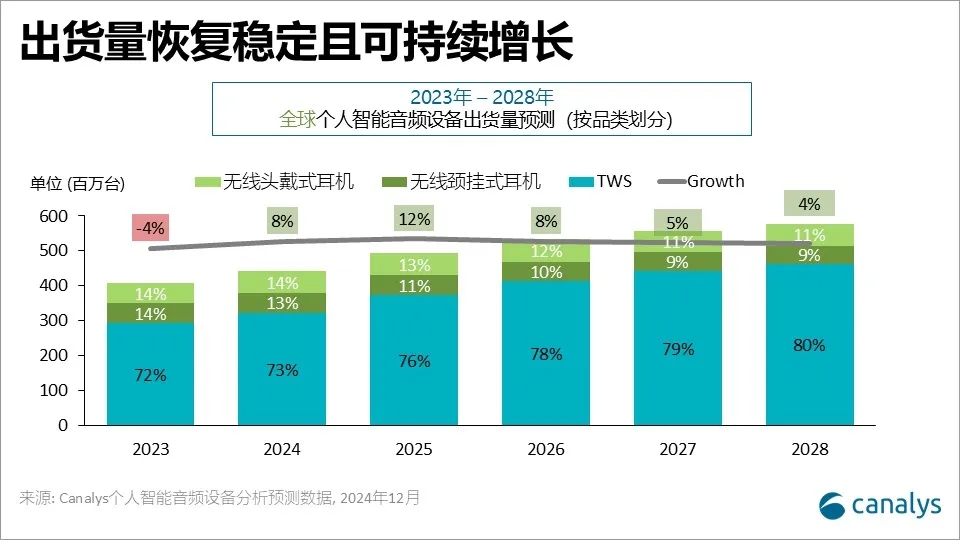

7.2025年全球个人智能音频市场出货量将达5.33亿台,年增8%

2月17日,市调机构Canalys在报告中指出,2025年,全球个人智能音频市场将迎来变革之年,出货量将达到5.33亿台,比2024年的4.94亿台增长8%。

Canalys表示,全球媒体消费激增,使个人智能音频设备成为日常必备工具,并推动设备出货量在2025年及未来持续增长,为厂商带来巨大机遇,以满足不断扩大的市场需求。

Canalys称,个人智能音频设备的依赖度不断提升,加之产品功能的持续进步,正推动市场呈现指数级增长。这一趋势形成了创新与消费者期望提升的正向循环,为厂商提供了全新的差异化竞争机会,以满足不断变化的用户需求。 苹果通过Apple Music的无损音频,与AirPods及iPhone的无缝集成,就是生态驱动创新提升用户吸引力的典范。

Canalys指出,全球个人智能音频市场将在2025年迎来显著增长,厂商正面临独特机遇,可借此重新定义用户的音频体验。

8.下半年NAND Flash市场供需改善,价格有望回升

2月17日,市调机构TrendForce在报告中指出,NAND Flash市场供需结构有望在下半年显著改善,包含原厂减产、智能手机去库存、AI及DeepSeek效应等因素将推升NAND Flash需求,缓解供过于求的局面,预期下半年也将迎来价格回升。

TrendForce表示,自2023年起各家NAND Flash原厂已深刻体认到供给过剩对产业造成的严重冲击,特别是NAND Flash需求年增率自30%大幅下修至10-15%,唯有供应商积极调整生产策略,方能避免价格下行周期持续扩大。因此,2025年初,各NAND Flash原厂均采取更为坚决的减产措施,缩减全年投产规模,期待有效降低供应位元增长率,此举有助于快速减轻市场供需失衡的压力,为价格反弹铺定基础。

TrendForce称,此外,自2024年第四季起,中国政府持续推出的以旧换新补贴政策有效的刺激智慧型手机销量,加速NAND Flash去库存去速度。

此前TrendForce预计,2025年第一季NAND Flash供应商将面临库存持续上升,订单需求恶化等挑战,平均合约价恐季减10%~15%。其中,wafer跌幅将收敛,模块产品部分,由于enterprise SSD订单稳定,预期可缓冲合约价跌势;Client SSD及UFS则因消费性终端产品需求疲软,买家采购意愿保守,价格将持续下探。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000