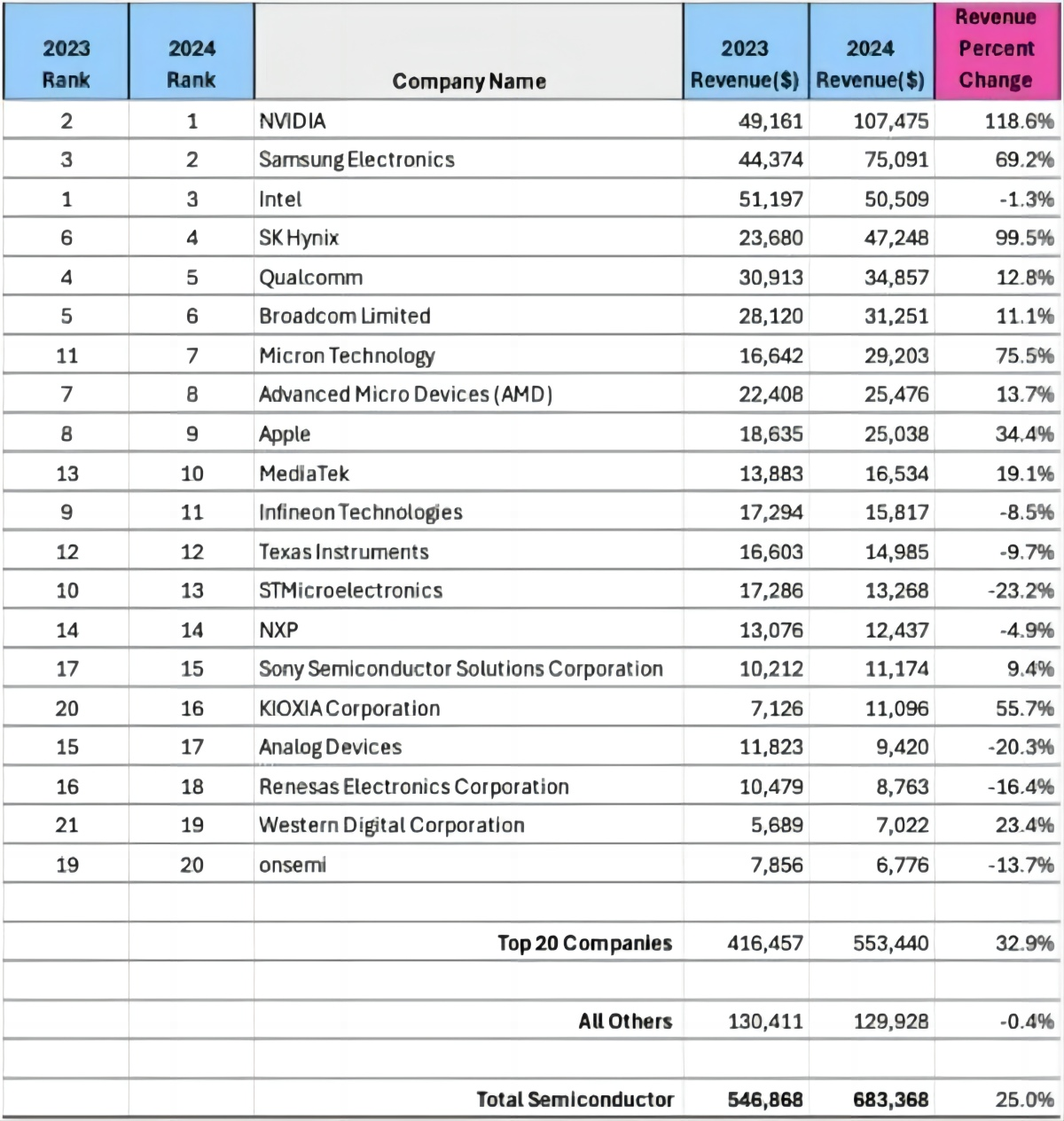

1.机构:2024年全球芯片市场规模达6830亿美元,英飞凌、意法半导体跌出前十

2.和远气体:三氟化氮已量产,六氟化钨上半年有望实现规模化生产

3.上海新阳:目前建成光刻胶产能100吨

4.麦捷科技越南生产基地完成注册登记,全资孙公司落户海防市

5.盐湖股份拟3亿美元控股澳大利亚高地资源,加速钾资源“走出去”战略

6.透视全球车企财报:为何中国车企活得更稳?

1.机构:2024年全球芯片市场规模达6830亿美元,英飞凌、意法半导体跌出前十

根据市场研究机构Omdia的最新报告,英伟达在2024年的全球芯片公司营收排名中跃居首位。与此同时,英飞凌和意法半导体均跌出前十名。

Omdia数据显示,2024年全球芯片市场规模达到6830亿美元,较2023年增长25%。这一增长主要得益于AI相关芯片的强劲需求,尤其是高带宽内存(HBM)。这一需求的大幅增长弥补了汽车、消费和工业市场领域芯片销售下滑的影响。Omdia指出,这些领域在2024年均经历了收入下降。

在2024年半导体营收排名前二十的芯片供应商中,与AI和内存相关的公司排名上升,而那些主要销售模拟和功率芯片、更易受萎缩市场影响的公司则排名下滑,其中包括英飞凌和意法半导体。

内存需求的激增使得制造商受益,三星、SK海力士和美光在2024年均跻身前七大公司之列。

Omdia分析师Cliff Leimbach在一份声明中表示:“历史上,工业半导体市场每年大约增长6%,然而在2021年和2022年连续两年高于平均水平的增长之后,2024年工业半导体市场收入出现了两位数的下降。”

此外,汽车市场在2024年也出现了收缩,而在2020年至2023年间,该市场规模几乎翻了一番。

2.和远气体:三氟化氮已量产,六氟化钨上半年有望实现规模化生产

近日,和远气体在接受机构调研时表示,三氟化氮正在试生产过程中,已经实现量产;六氟化钨正在试生产,有望在上半年实现量产。后续公司将开始半导体验厂和认证工作,然后逐步实现规模化生产。

潜江电子特气产业园方面,公司于2020年投资建设潜江电子特气产业园,规划了“电子级超纯氨、电子级氯化氢、电子级氯气、电子级甲烷、电子级一氧化碳、高纯羰基硫等电子特气及电子化学品”等产品,截至一季度,规划的上述产品已经基本投产,部分产品如高纯氢、高纯氨、高纯一氧化碳、工业级甲烷、工业级纯氨、工业级氯化氢等产品已经实现稳定生产和销售,电子级氯化氢、羰基硫、电子级氯气正在试生产过程中,预计在上半年能实现稳产并开始验厂和销售。

宜昌电子特气及功能性材料产业园方面,公司于2022年投资建设宜昌电子特气及功能性材料产业园,规划了“电子级三氟化氮、六氟化钨、三氯氢硅、二氯二氢硅、四氯化硅、正硅酸乙酯、硅烷、乙硅烷等电子特气,以及氨基、乙烯基、环氧基、酰氧基、烷基、苯基、硫基等系列硅基功能性新材料”等产品,通过将近一年的试产和整改,预计今年上半年三氯氢硅、硅烷、四氯化硅主产线能稳定生产,三季度达到满产,硅基功能性材料大部分产品已在第三季度能达到稳产,硅基及氟基电子特气预计在第二、三季度能达到量产并开始验厂。

针对验厂及销售周期,公司表示半导体领域认证流程严格,通常需跨年度完成验证,面板及光伏领域周期相对较短,而硅碳负极认证速度最快。此外,湖北省及武汉市政府对公司在“光芯屏端网”产业链中的布局给予支持,子公司和远(武汉)电子材料有限公司与湖北兴远芯气体有限公司的成立,进一步强化了公司在电子大宗气体及特气领域的战略对接。

3.上海新阳:目前建成光刻胶产能100吨

5月13日,上海新阳在投资者互动平台表示,公司目前建成光刻胶产能100吨,未来三年将原计划在合肥生产基地规划建设的500吨产能转移到上海化工区生产基地建设。

根据公司披露的信息,上海新阳光刻胶产能布局已明确调整:本部(上海松江)现有产能100吨;原合肥基地规划的500吨光刻胶产能将不再建设,全部转移至上海化工区。这意味着未来三年,上海化工区将新增500吨光刻胶产能,成为公司该业务的核心生产基地。

此外,上海新阳在光刻胶技术领域持续突破。公司已实现KrF光刻胶多款产品批量销售,ArF浸没式光刻胶亦取得销售订单,并计划通过上海化工区新基地进一步扩大产能。

此次产能调整旨在优化资源配置,依托上海化工区的产业链及区位优势提升生产效率。公司表示,光刻胶市场需求持续增长,战略布局调整将强化其在半导体材料领域的竞争力。

4.麦捷科技越南生产基地完成注册登记,全资孙公司落户海防市

5月13日,麦捷科技发布在越南建设生产基地的进展公告,近日,麦捷科技越南生产基地的注册登记手续已完成,新设公司定名为“鑫智泰科技有限公司”(英文名:WISDOM INTELLIGENCE TECHNOLOGY COMPANY LIMITED),注册地址为越南海防市,企业编号0202285781,法定代表人沈文华。该公司注册资金为78,598,400,000越南盾(折合320万美元),由麦捷科技全资孙公司星达电子100%持股,企业类型为一人成员有限责任公司。

麦捷科技于2024年11月26日召开第六届董事会第十九次会议,审议通过《关于以星源电子增资星达电子方式投资建设越南生产基地的议案》。为满足海外客户需求并推进国际化战略布局,公司拟通过全资子公司星源电子科技(深圳)有限公司向其香港子公司星达电子科技有限公司增资不超过1000万美元,用于越南生产基地建设。

越南生产基地将根据市场需求及业务进展分阶段实施建设,具体包括厂房租赁、设备采购及配套工程等,实际投资规模以中越主管部门审批为准。此举旨在利用越南的产业基础及区位优势,完善公司海外产能布局,强化对现有及潜在客户的本地化服务能力。

值得注意的是,越南作为新兴市场经济体,近年来承接了大量3C及汽车电子产业链转移,具备良好的产业配套条件。该基地的落成将进一步提升麦捷科技产品竞争力,助力拓展国际市场。

5.盐湖股份拟3亿美元控股澳大利亚高地资源,加速钾资源“走出去”战略

5月13日,盐湖股份发布公告称,5月12日,盐湖股份与澳大利亚上市公司高地资源(Highfield Resources Limited)、兖矿能源及EMR资本签署《项目合作意向书》,拟以约3亿美元现金认购高地资源发行的普通股,交易完成后将成为其最大股东并享有控制权。

此举旨在加速公司钾资源“走出去”战略,整合盐湖全产业链布局。根据协议,盐湖股份还将通过治理安排,实现对兖矿能源旗下兖煤加拿大资源有限公司、高地资源及其下属西班牙Muga钾盐项目和加拿大Southey钾矿项目的实际控制。

标的公司高地资源成立于2011年,2012年在澳大利亚证券交易所上市(代码:HFR),核心资产为西班牙北部的Muga钾盐绿地项目。当前其第一大股东EMR资本为澳大利亚矿业领域私募基金。另一标的兖煤加拿大系兖矿能源境外全资子公司,核心资产为Southey钾矿项目,交易完成后将成为高地资源全资子公司。

盐湖股份表示,后续将开展尽职调查、审计及评估,并与交易方协商核心条款及金额,最终能否签署正式协议尚存不确定性。

6.透视全球车企财报:为何中国车企活得更稳?

在负债率之外,中国车企真实的“负债”情况究竟如何?

近年来,中国汽车产业高速发展,行业竞争格局越发激烈。业界对于中国汽车行业负债率的讨论,也越来越多。

一般而言,制造业企业的资产负债率在40%-60%之间,而汽车产业的产业链更长,金融化水平更高,资产负债率也相对较高。很多车企的资产负债率都在60%以上,一些车企的资产负债率甚至超过了80%。

聚焦到中国,中国车企的资产负债率,真的很高吗?在负债率之外,中国车企真实的“负债”情况究竟如何?其实这些问题的答案,都藏在车企公开的财报里。

中国车企负债率很高吗?

回答这个问题,让我们直接用数据说话:

从图中不难看出,中国车企的资产负债率与国际平均水平相当。而且,大部分中国车企的负债率在降低,越来越健康。

需要注意的是,单一的资产负债率指标,并不能全盘反映企业的真实负债情况。除了资产负债率,营收负债比也是一个值得关注的指标。作为企业负债与营收的比值,这个指标可以反映出企业单位营收下的负债水平,即相同经营状况下的负债水平。

例如,2024年末,大众集团营收2.5万亿元,总负债达3.4万亿元,是同期营收的136%;福特营收1.3万亿元,总负债达1.7万亿元,是同期营收的131%;丰田营收2.2万亿元,总负债达2.7万亿元,是同期营收的123%。通用汽车、宝马、奔驰、现代汽车的总负债也在万亿以上。

而国内车企的营收负债比则相对较低,主流车企的这一指标基本都在100%以下。例如,上汽集团营收6276亿元,总负债6104亿元,为同期营收的97%;奇瑞营收1822亿元,总负债1749亿元,为同期营收的96%(截至三季度末);吉利控股营收5748亿元,总负债5047亿元,为同期营收的88%;比亚迪营收7771亿元,总负债5847亿元,为同期营收的75%。

需要特别指出的是,与国际车企相比,中国车企虽然发展较快,但起步较晚,其积累的固定资产、无形资产也相对较低。因此,用资产负债率这一指标横向对比中国与国际车企,对中国车企有失公平。如果以营收负债比横向对比,不难看出,中国车企在负债水平上更加健康。

中国车企的负债更“健康”

与负债率的数值相比,负债的性质更加重要。企业负债可以被简单划分为两类——无息负债和有息负债:

无息负债指的是企业在日常经营中产生的经营性负债,没有利息成本:如尚未到期的供应商货款、即将支付的员工薪酬、税费等。

而有息负债则是指企业需要付利息的负债:一般包括从银行等金融机构的借款,以及在资本市场发型的债券。一旦企业经营不善,这些负债就会让企业陷入债务危机。

如果将企业类比为家庭,那么家庭的房贷、车贷、信用卡消费贷,属于有息负债;还没有付款的水电费账单、准备给孩子的零花钱,可以视作是无息负债。

可以说,无息负债属于良性健康负债,有息负债才是通俗意义上的“负债”。企业的有息负债数据,更符合大众对于企业真实“负债”的认知。

在有息负债指标上,相比国际车企,中国车企的数据更加健康:

丰田有息负债约1.87万亿元,在总负债占比达68%;大众集团有息负债约1万亿元,在总负债占比32%;福特有息负债约1.1万亿元,在总负债占比66%。通用汽车、奔驰、宝马、斯特兰蒂斯、本田、现代汽车的有息负债也达到数千亿的规模。

相比之下,国内车企中,吉利控股有息负债为860亿元,在总负债占比17%;奇瑞有息负债为211亿元,在总负债占比12%(截至三季度末);长城汽车有息负债为168亿元,在总负债占比12%;而比亚迪有息负债约286亿元,在总负债占比仅为5%,在国内外主流车企中处于最低水平之一。

因此,一些所谓的财经专家、分析师、自媒体,将中国车企的负债率指标放大,却选择性忽视了有息负债的规模与占比。由此得出的某某中国车企即将“资不抵债”、甚至“崩盘”等荒谬结论,自然也有失偏颇。

负债之外,汽车供应链稳定性在增强

在汽车行业,另一个与车企负债相关,且广受外界诟病的话题,是企业账期问题。特别是一些主机厂,常常被冠上“拖欠供应商货款”的坏名声。例如,比亚迪就是这类批评声音中的常客。

但事实上,比亚迪在中国汽车行业的付款周期并不算长。根据Wind数据,2024年,比亚迪向上游供应商付款的平均周期是127天,奇瑞为143天(截至三季度末),长城汽车是163天,蔚来是195天,长安则超过200天。

透视财报,我们可以通过“应付账款占营业收入的比例”这一指标,判断企业应付账款规模的合理性。指标越低,说明其未支付的供应商货款比例越低。数据显示,蔚来应付账款占营业收入的比例为52%,长安为49%,长城汽车为39%,上汽集团为38%,比亚迪为31%。不难看出,比亚迪等车企的应付账款规模相对可控,并没有显著的供应链风险。

如今,无论是主机厂、还是供应链企业,都正处于“燃油”向“新能源”转型的末期。无论是企业的负债情况,还是供应链的稳定性,都在逐渐好转。整个行业也在向着成熟、稳定、健康的方向发展。(来源: 量子位)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000